Forex

Regolamentazione

Spiegata

- Recensioni di broker con valutazione a 5 stelle

- Analisi e approfondimenti degli esperti

- Conoscenza del settore senza pari

- Classifica dei 10 migliori broker

Contenuto

- Panoramica

- Perché la regolamentazione è importante

- Principali regolatori globali

- Regolamento per Regione

- Come verificare un broker

- Tendenze 2026

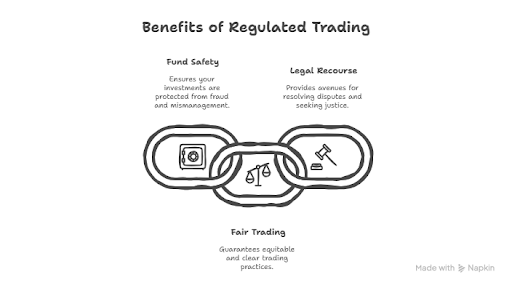

Fiducia, Trasparenza e Sicurezza

La regolamentazione del Forex non è solo burocrazia: è il fondamento di un ambiente di trading sicuro.

Scegliendo broker regolamentati e comprendendo il panorama normativo, proteggi i tuoi

investimenti e contribuisci all’integrità del mercato.

Punti chiave

- Verificare sempre lo stato normativo di un broker prima di aprire un conto

- Gli enti regolatori di livello 1 offrono la più forte protezione degli investitori

- Più licenze da giurisdizioni affidabili indicano una maggiore credibilità

- Rimani informato sulle modifiche normative che potrebbero influire sul tuo trading

Il panorama normativo globale del Forex

120+

Organismi di regolamentazione

Milioni

Commercianti protetti

Livello 1

Giurisdizioni principali

24/7

Supervisione del mercato

Che cosa è la regolamentazione Forex?

La regolamentazione del Forex si riferisce alle regole e ai meccanismi di supervisione stabiliti da enti governativi e indipendenti per garantire pratiche di trading eque, trasparenti e sicure. Queste normative disciplinano il modo in cui i broker operano, come gestiscono i fondi dei clienti e quali standard devono mantenere.

Gli enti di regolamentazione classificano i broker in diversi livelli in base al rigore dei loro requisiti. Gli enti di regolamentazione di livello 1 (Tier 1) come FCA (Regno Unito), ASIC (Australia) e CFTC (USA) applicano gli standard più rigorosi, inclusi requisiti patrimoniali, audit periodici, segregazione dei fondi dei clienti e sistemi di indennizzo degli investitori.

Perché la regolamentazione del Forex è importante

Protezione e trasparenza

I broker regolamentati devono separare i fondi dei clienti, mantenere adeguate riserve di capitale e offrire prezzi trasparenti. Questo quadro normativo garantisce che i tuoi investimenti siano protetti anche in caso di difficoltà finanziarie.

Oltre 120 enti di regolamentazione in tutto il mondo

From tier-1 authorities like the FCA and ASIC to regional regulators, the global forex market is overseen by a complex network ensuring fair

trading practices.

Licenza

Garantisce che i broker rispettino standard rigorosi

Supervisione

Monitoraggio continuo e conformità

Protezione

Protegge i fondi e i dati dei clienti

Fiducia

Crea fiducia nel mercato

Mappa normativa globale

Esplora la regolamentazione del forex per regione. Clicca su ciascuna area per scoprire i principali enti regolatori, i requisiti di licenza e gli standard di protezione.

Europe

Alcune delle normative più severe al mondo con una tutela completa degli investitori.

Principali regolatori:

- FCA (UK)

- CySEC (Cyprus)

- BaFin (Germany)

Asia-Pacific

Solidi quadri normativi incentrati sulla trasparenza e sull’integrità del mercato.

Principali regolatori:

- ASIC (Australia)

- MAS (Singapore)

- FSA (Japan)

North America

Altamente regolamentato con rigorosi requisiti patrimoniali e standard di conformità.

Principali regolatori:

- CFTC (USA)

- NFA (USA)

- IIROC (Canada)

Middle East

Growing regulatory oversight with increasing international standards adoption.

Principali regolatori:

- MISA (Comoros)

- CMA (Saudi Arabia)

- ISA (Israel)

Principali regolatori:

- FSCA (South Africa)

- CMA (Kenya)

- FSC (Mauritius)

Principali regolatori:

- CVM (Brazil)

- CNV (Argentina)

- SVS (Chile)

Principali regolatori globali

Understand the major regulatory bodies that oversee forex trading worldwide.

FCA

United Kingdom

One of the strictest regulators ensuring segregation of client funds and comprehensive

oversight.

Principali regolatori:

- Segregazione dei fondi del cliente

- Protezione FSCS da 85.000 £

- Reportistica rigorosa

ASIC

Australia

Solido quadro normativo con rigorose misure di applicazione e tutela degli investitori.

Principali regolatori:

- Protezione dal saldo negativo

- Requisiti del conto fiduciario

- Audit regolari

CySEC

Cyprus

Regolamentazione armonizzata a livello UE con conformità alla MiFID II e sistema di indennizzo degli investitori.

Principali regolatori:

- Protezione ICF da 20.000 €

- Conforme alla MiFID II

- Restrizioni sulla leva finanziaria

FINMA

Switzerland

L’autorità di regolamentazione finanziaria svizzera è nota per gli elevati standard e la tutela del segreto bancario.

Principali regolatori:

- Vigilanza a livello bancario

- Requisiti patrimoniali

- Gestione del rischio

CFTC

United States

Agenzia federale che regola i mercati dei derivati con rigorosi requisiti patrimoniali.

Principali regolatori:

- Capitale minimo di 20 milioni di dollari

- Fondi separati

- Iscrizione alla NFA

FSA

Japan

Principali regolatori:

- Regole di adeguatezza patrimoniale

- Ordini di miglioramento aziendale

- Tutela dei consumatori

Normativa in sintesi

Confronta le principali caratteristiche normative nelle principali giurisdizioni

Regione

Regolatore

Protezione degli investitori

Limite di leva finanziaria

Canale di reclamo

Come verificare la licenza di un broker

Trova il numero di licenza

Trova il numero di licenza regolamentare del broker sul suo sito web, solitamente nel piè di pagina o nella sezione "Informazioni".

Visita il sito dell'ente regolatore

Visita il sito web ufficiale dell'autorità di regolamentazione (FCA, ASIC, CySEC, ecc.).

Controlla lo stato della licenza

Utilizza lo strumento di ricerca dell'autorità di regolamentazione per verificare che la licenza sia attiva e in regola.

Confronta i dettagli

Assicuratevi che il nome dell'azienda e i dettagli della licenza corrispondano esattamente alle informazioni del broker.

Collegamenti rapidi agli strumenti di ricerca del regolatore

Registro FCA

UK

ASIC Connect

Australia

Ricerca CySEC

Cyprus

Licenze multiple = maggiore credibilità

I broker autorizzati in più giurisdizioni di livello 1 dimostrano impegno nel rispetto delle norme e offrono ulteriore protezione.

Attenzione alle licenze riservate all'offshore

Verificare sempre che la licenza del broker sia valida e che non sia stata sospesa o revocata.

Attenzione alle licenze riservate all'offshore

Alcune giurisdizioni hanno una supervisione minima. Si preferiscono broker con almeno una licenza di livello 1 o 2.

I conti separati sono importanti

Assicuratevi che il vostro broker tenga separati i fondi dei clienti dal capitale operativo: è un meccanismo di protezione fondamentale.

Tendenze normative 2026

Proposte MiFID III migliorate

2024

L'Europa propone limiti più severi alla leva finanziaria e poteri di intervento sui prodotti rafforzati.

Impatto:

Integrazione crittografica

2024-25

I principali regolatori chiariscono i quadri normativi per i prodotti ibridi cripto-forex e i CFD.

Impatto:

Licenza digitale

2025

Procedure di richiesta online semplificate e verifica della licenza basata su blockchain.

Impatto:

Supervisione dell'intelligenza artificiale e del trading algoritmico

2025+

Nuove normative per le piattaforme di trading basate sull'intelligenza artificiale e i sistemi di esecuzione automatizzati.

Impatto:

Regolamentazione Forex spiegata – La

guida globale completa (2026)

La regolamentazione del Forex si riferisce alla supervisione ufficiale di broker e piattaforme di trading da parte di autorità finanziarie autorizzate dal governo. Questi enti di regolamentazione stabiliscono standard rigorosi che i broker devono rispettare, tra cui requisiti patrimoniali, protezione dei fondi dei clienti, obblighi di rendicontazione e pratiche di trading eque. Per i trader, la regolamentazione garantisce sicurezza, trasparenza e fiducia nei mercati finanziari, contribuendo a prevenire le frodi e a garantire che i fondi siano gestiti in modo responsabile.

Questa guida offre una panoramica completa dei principali enti di regolamentazione del forex a livello mondiale, tra cui FCA (Regno Unito), CySEC (Cipro), ASIC (Australia), NFA (USA), FSCA (Sudafrica) e altre importanti autorità. Imparerai anche come gli standard di conformità differiscono nelle varie regioni e otterrai passaggi pratici per verificare la licenza di un broker, assicurandoti di fare trading in sicurezza con piattaforme affidabili.

⚠️ Avvertenza sui rischi: Il trading su forex e CFD comporta un elevato livello di rischio e potrebbe non essere adatto a tutti gli investitori. Le perdite possono superare i depositi. Fai sempre trading responsabilmente e valuta attentamente la tua situazione finanziaria prima di intraprendere attività di trading.

Che cosa è la regolamentazione Forex?

Definizione e scopo

La regolamentazione del Forex è la supervisione legale e ufficiale dei broker e delle piattaforme di tradingforex da parte di autorità finanziarie autorizzate dal governo o indipendenti. Gli enti di regolamentazione stabiliscono regole e standard che i broker devono rispettare, tra cui adeguatezza patrimoniale, trasparenza dei prezzi, segregazione dei fondi dei clienti, obblighi di rendicontazione e pratiche commerciali eque.

L’obiettivo principale della regolamentazione del Forex è proteggere i trader e mantenere l’integrità dei mercati finanziari. Applicando regole rigorose, le autorità di regolamentazione garantiscono che i broker operino in modo responsabile, che i fondi dei clienti siano tutelati e che la manipolazione del mercato o le pratiche non etiche siano ridotte al minimo.

In sostanza, la regolamentazione funge da salvaguardia, dando ai trader la certezza di interagire con broker autorizzati, responsabili e trasparenti.

Perché la regolamentazione è importante nel trading Forex

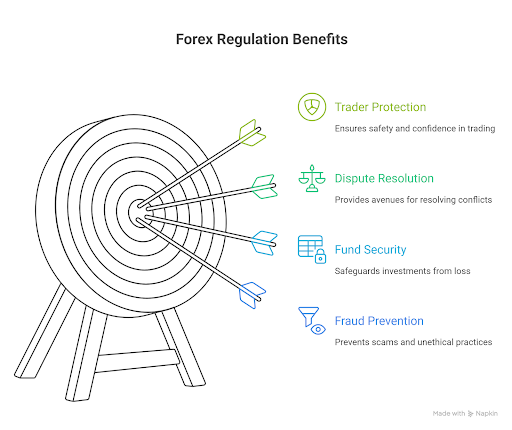

La regolamentazione del Forex non è solo burocrazia: è il quadro normativo essenziale che protegge i trader dalle frodi, garantisce la sicurezza dei loro fondi e fornisce un ricorso in caso di controversie. Capire perché la regolamentazione è importante può fare la differenza tra fare trading in tutta sicurezza e perdere l’intero investimento a causa di un broker senza scrupoli.

I tre pilastri della regolamentazione del Forex

1. Prevenzione delle frodi

I broker regolamentati devono sottoporsi a rigorosi controlli prima di ottenere la licenza. Sono tenuti a mantenere pratiche commerciali trasparenti, fornire materiale di marketing accurato ed evitare tattiche ingannevoli. Le autorità di regolamentazione monitorano attivamente i broker per individuare eventuali segnali di attività fraudolente, tra cui manipolazione dei prezzi, dichiarazioni fuorvianti sui rendimenti e trading non autorizzato sui conti dei clienti.

Senza regolamentazione, i broker fraudolenti possono operare impunemente, utilizzando strategie di marketing sofisticate per attirare trader ignari in truffe che includono schemi Ponzi, frodi sui venditori di segnali e furto di depositi.

2. Sicurezza del fondo

Forse la protezione più importante offerta dalla regolamentazione è la segregazione dei fondi dei clienti. I broker regolamentati devono tenere il denaro dei clienti separato dai fondi operativi in conti bancari separati. Ciò significa che, in caso di fallimento di un broker, il capitale di trading non viene utilizzato per pagare i creditori o le spese operative.

Inoltre, molte giurisdizioni regolamentari offrono sistemi di indennizzo. Ad esempio, il Financial Services Compensation Scheme (FSCS) del Regno Unito può coprire fino a 85.000 sterline a persona in caso di fallimento di un broker regolamentato dalla FCA. Il Cyprus Investor Compensation Fund (ICF) offre una copertura fino a 20.000 euro.

3. Risoluzione delle controversie

Quando sorgono conflitti tra trader e broker, la regolamentazione prevede meccanismi strutturati per la risoluzione. I broker regolamentati devono disporre di procedure di reclamo formali e, in caso di fallimento della risoluzione interna, i trader possono segnalare le questioni ai servizi di mediazione finanziaria o agli organismi di regolamentazione dotati di poteri esecutivi.

I broker non regolamentati non hanno alcun obbligo di rispondere ai reclami, lasciando ai trader sostanzialmente nessuna possibilità di ricorso se non quella di ricorrere a costose e incerte azioni legali.

Esempi concreti: quando la regolamentazione funziona (e quando è assente)

Esempio 1: Multa da 7 milioni di dollari a FXCM e crisi del franco svizzero (2017)

Lo scandalo:La Commodity Futures Trading Commission (CFTC) degli Stati Uniti ha multato FXCM, un tempo uno dei più grandi broker forex al dettaglio al mondo, per 7 milioni di dollari per aver adottato pratiche ingannevoli. FXCM aveva affermato di offrire un’esecuzione “No Dealing Desk”, suggerendo di aver semplicemente abbinato gli ordini dei clienti senza conflitti di interesse. Tuttavia, le indagini hanno rivelato che stavano indirizzando le operazioni a un market maker correlato, da cui ricevevano pagamenti ingenti, sostanzialmente realizzando profitti quando i clienti perdevano.

La risposta delle autorità di regolamentazione:La CFTCha scoperto queste violazioni durante le indagini successive alla crisi del franco svizzero del 2015, quando FXCM ha subito ingenti perdite e ha richiesto un salvataggio di 300 milioni di dollari. Le autorità di regolamentazione statunitensi hanno infine revocato la registrazione di FXCM, costringendola a uscire completamente dal mercato statunitense.

Perché è importante: Questo caso dimostra come importanti autorità di regolamentazione come la CFTC indaghino attivamente sulle pratiche dei broker e abbiano un reale potere di controllo. Senza questa supervisione normativa, le pratiche ingannevoli di FXCM sarebbero continuate all’infinito, costando milioni ai trader attraverso conflitti di interesse di cui ignoravano l’esistenza.

Esempio 2: Crollo di Refco (2005)

Lo scandalo: Refcoera un importante broker statunitense di futures e forex che fallì clamorosamente nel 2005 quando emerse che il CEO Phillip Bennett aveva nascosto 430 milioni di dollari di crediti inesigibili attraverso transazioni fraudolente. La società passò da una valutazione di 3,5 miliardi di dollari al fallimento in meno di una settimana.

La risposta normativa: Poiché Refco era regolamentata dalla CFTC e dalla NFA, i fondi dei clienti furono segregati secondo rigorosi requisiti normativi. Quando la società fallì, i conti dei clienti furono trasferiti ad altri broker e la stragrande maggioranza dei clienti recuperò i propri fondi intatti. Le regole di segregazione della CFTC impedivano a Refco di utilizzare il denaro dei clienti per coprire i debiti aziendali.

Perché è importante: Questo caso illustra perfettamente l’importanza dei requisiti di segregazione dei fondi. Nonostante le massicce frodi aziendali, il capitale dei trader era protetto. Se Refco non fosse stata regolamentata, i clienti sarebbero stati creditori non garantiti in attesa di anni per recuperare pochi centesimi di dollaro, se non addirittura nulla.

Esempio 3: Insolvenza di Alpari UK (2015)

Lo scandalo: Sebbene non si tratti di uno scandalo in senso tradizionale, l’improvvisa insolvenza di Alpari UK in seguito all’inaspettata rimozione del tasso di cambio fisso da parte della Banca Nazionale Svizzera nel gennaio 2015 dimostra sia i rischi del trading sul forex sia le tutele previste dalla normativa.

Quando il franco svizzero è aumentato del 30% in pochi minuti, molti broker hanno subito perdite ingenti poiché le posizioni dei clienti sono diventate profondamente negative più velocemente di quanto gli stop-loss potessero essere eseguiti. Alpari UK, un broker regolamentato dalla FCA, non è riuscito ad assorbire queste perdite ed è entrato in insolvenza.

La risposta normativa: Poiché Alpari UK era regolamentata dalla FCA, è intervenuto il Financial Services Compensation Scheme (FSCS). I clienti idonei hanno ricevuto un risarcimento fino a 50.000 sterline (il limite all’epoca) e il regolare processo di insolvenza ha garantito la corretta gestione dei conti dei clienti.

Perché è importante: Questo caso dimostra che anche i broker legittimi e regolamentati possono fallire a causa di condizioni di mercato straordinarie. Tuttavia, la regolamentazione ha fornito una rete di sicurezza attraverso sistemi di indennizzo e procedure di liquidazione ordinate. I trader con broker non regolamentati che si trovassero in circostanze simili non avrebbero ricevuto alcuna protezione.

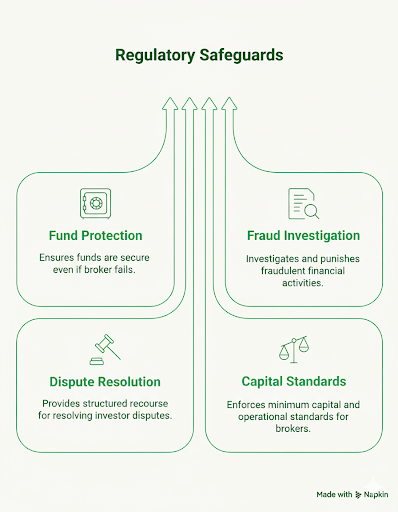

Una rigorosa regolamentazione da parte di enti come FCA (Regno Unito), CFTC/NFA (Stati Uniti), ASIC (Australia) o CySEC (Cipro) garantisce che:

- I tuoi fondi sono protetti anche in caso di fallimento del tuo broker

- Le pratiche fraudolente vengono indagate e punite

- Hai a disposizione un ricorso strutturato in caso di controversie

- I broker mantengono requisiti minimi di capitale e standard operativi

Sebbene i broker regolamentati possano avere costi leggermente più elevati o limiti di leva finanziaria più restrittivi, questi compromessi sono minimi rispetto al rischio esistenziale di negoziare con entità non regolamentate, dove l’intero investimento si basa esclusivamente sulla fiducia, senza alcuna rete di sicurezza in caso di violazione di tale fiducia.

Come funziona la regolamentazione del Forex in tutto il mondo

Il mercato forex globale è attivo 24 ore su 24 in diverse giurisdizioni, creando un panorama normativo complesso in cui i broker possono scegliere il proprio domicilio e i trader devono gestire diversi livelli di protezione. Comprendere come operano i diversi enti regolatori e quali standard applicano è fondamentale per prendere decisioni consapevoli su dove operare.

Categorie di regolatori

Non tutti gli enti di regolamentazione del forex sono uguali. La giurisdizione in cui un broker è autorizzato ha un impatto significativo sul livello di protezione ricevuto, sulle condizioni di trading disponibili e sulle opzioni di ricorso in caso di problemi.

Principali regolatori (livello 1)

Financial Conduct Authority (FCA) - Regno Unito

La FCA è ampiamente considerata l’autorità di regolamentazione forex più severa al mondo. I broker autorizzati nel Regno Unito devono mantenere ingenti riserve di capitale, segregare i fondi dei clienti in banche di alto livello e rispettare regole di condotta esaustive. La FCA conduce audit regolari e dispone di potenti capacità di controllo, tra cui la possibilità di congelare i beni e di escludere i singoli individui dall’accesso ai servizi finanziari. I trader beneficiano di una protezione fino a 85.000 sterline attraverso il Financial Services Compensation Scheme (FSCS).

L’approccio rigoroso della FCA fa sì che un numero inferiore di broker risulti idoneo per l’autorizzazione, ed è proprio per questo che una licenza FCA ha così tanto peso. La leva finanziaria per i clienti al dettaglio è limitata a 30:1 per le principali coppie di valute, in base alle norme dell’Autorità europea degli strumenti finanziari e dei mercati (ESMA) mantenute dal Regno Unito dopo la Brexit.

Commodity Futures Trading Commission (CFTC) e National Futures Association (NFA) - Stati Uniti

Gli Stati Uniti adottano un sistema di regolamentazione duale: la CFTC definisce le politiche e applica i regolamenti, mentre la NFAgestisce la supervisione quotidiana delle società affiliate. La regolamentazione statunitense è eccezionalmente severa: i broker devono mantenere un capitale minimo di 20 milioni di dollari (molto più alto rispetto alla maggior parte delle giurisdizioni), comunicare mensilmente informazioni finanziarie dettagliate e rispettare rigide norme antifrode.

I trader americani si trovano ad affrontare le condizioni di trading più restrittive a livello globale: la leva finanziaria è limitata a 50:1 per le principali coppie di valute e le regole FIFO (first-in-first-out) limitano le strategie di trading. Tuttavia, queste restrizioni sono accompagnate da protezioni ferree. I broker forex registrati negli Stati Uniti non hanno mai avuto un fallimento dei fondi dei clienti che abbia comportato perdite.

Commissione australiana per i titoli e gli investimenti (ASIC) - Australia

L’ASIC si è evoluta in uno degli enti di regolamentazione più rispettati al mondo, trovando un equilibrio tra tutela dei trader e accessibilità al mercato. I broker devono essere titolari di una licenza australiana per i servizi finanziari (AFSL), mantenere un capitale minimo di 1 milione di dollari australiani e segregare i fondi dei clienti presso banche australiane autorizzate.

A seguito delle riforme normative del 2021, l’ASIC ha implementato restrizioni sulla leva finanziaria (30:1 per le coppie principali) e una protezione dal saldo negativo per i clienti al dettaglio. L’ente di regolamentazione monitora attivamente la conformità dei broker attraverso audit regolari e ha dimostrato la volontà di adottare misure coercitive, tra cui il divieto di accesso ai broker che violano gli standard di tutela dei consumatori.

Commissione per i titoli e gli scambi di Cipro (CySEC) - Cipro

In quanto membro dell’Unione Europea, i broker regolamentati dalla CySEC devono conformarsi alla Direttiva sui Mercati degli Strumenti Finanziari (MiFID II), consentendo loro di “passaportare” i propri servizi in tutto lo Spazio Economico Europeo. Questo rende Cipro una giurisdizione popolare per i broker che servono clienti europei.

CySEC richiede un capitale minimo di 730.000 euro, la segregazione dei fondi dei clienti e la partecipazione al Fondo di Compensazione degli Investitori (ICF), che fornisce una copertura fino a 20.000 euro per cliente. Sebbene storicamente considerata meno rigorosa rispetto alla FCA o all’ASIC, la CySEC ha notevolmente rafforzato la supervisione negli ultimi anni a seguito dell’armonizzazione normativa a livello europeo.

L’autorità di regolamentazione effettua ispezioni in loco e ha revocato le licenze dei broker che violano le norme, sebbene l’applicazione delle norme sia stata talvolta criticata in quanto reattiva piuttosto che proattiva.

Financial Sector Conduct Authority (FSCA) - Sudafrica

La FSCA(ex FSB) è l’autorità di regolamentazione leader in Africa e ha stabilito standard rigorosi, paragonabili a quelli di altri enti di regolamentazione di livello 1. I broker sudafricani devono ottenere una licenza di fornitore di servizi finanziari (FSP), mantenere requisiti minimi di capitale e rispettare rigorosi standard di condotta ai sensi del Financial Advisory and Intermediary Services (FAIS) Act.

La FSCA ha dimostrato solide capacità di controllo, pubblicando regolarmente azioni di controllo nei confronti dei broker non conformi e mantenendo un registro pubblico delle società autorizzate. Nel 2023 sono state implementate restrizioni sulla leva finanziaria pari a 25:1 per i clienti al dettaglio, allineando il Sudafrica alle tendenze normative globali verso una maggiore tutela dei consumatori.

| Livello | Autorità di regolamentazione | Giurisdizione | Requisito patrimoniale minimo | Leva finanziaria massima | Segregazione richiesta | Sistema di compensazione | Forza di applicazione | Caratteristiche principali |

| TIER 1 | FCA | Regno Unito | £730.000 (~$920.000) | 30:1 | Sì (rigoroso) | Fino a £85.000 (FSCS) | Molto forte | Regolamentazione di alto livello; audit rigorosi; applicazione rigorosa; regole ESMA mantenute dopo la Brexit |

| TIER 1 | CFTC/NFA | Stati Uniti | 20.000.000 di dollari | 50:1 | Sì (rigoroso) | No (ma nessun fallimento dei fondi dei clienti) | Molto forte | Requisiti patrimoniali più elevati a livello globale; reporting mensile; regole FIFO; condizioni più restrittive ma protezioni più forti |

| TIER 1 | ASIC | Australia | AUD $1.000.000 (~$650.000) | 30:1 | Sì (rigoroso) | Nessuno schema di compensazione | Forte | Approccio equilibrato; le riforme del 2021 hanno aggiunto limiti alla leva finanziaria e protezione dal saldo negativo; Applicazione attiva |

| TIER 1 | CySEC | Cipro (UE) | 730.000 € (~800.000 $) | 30:1 | Sì (MiFID II) | Fino a 20.000 € (ICF) | Moderato-Forte | Diritti di passaporto UE; conformità alla MiFID II; miglioramento significativo negli ultimi anni; Ispezioni in loco |

| TIER 1 | FSCA | Sudafrica | Variabile (sostanziale) | 25:1 | Sì | Nessuno schema di compensazione | Forte | Principale ente regolatore africano; paragonabile ad altri Tier 1; restrizioni sulla leva finanziaria entro il 2023; registro pubblico di applicazione |

Regolatori secondari (livello 2)

Autorità monetaria di Singapore (MAS) - Singapore

MAS è un’autorità molto rispettata in Asia e mantiene standard rigorosi per i servizi finanziari. Tuttavia, regolamenta principalmente il trading forex istituzionale. La maggior parte dei broker forex al dettaglio a Singapore opera con una licenza Capital Markets Services (CMS) meno completa, piuttosto che con licenze bancarie complete. MAS richiede ingenti riserve di capitale e una rendicontazione regolare, ma ha regole meno prescrittive in materia di marketing e leva finanziaria per il forex al dettaglio rispetto ad alcuni enti di regolamentazione di livello 1.

Autorità federale di vigilanza finanziaria (BaFin) - Germania

BaFin è uno degli enti di regolamentazione finanziaria più rispettati in Europa, che supervisiona banche, compagnie assicurative e società di investimento. I broker tedeschi devono rispettare sia le normative nazionali che le direttive UE (MiFID II). BaFin è nota per la sua vigilanza prudente e per la rigorosa applicazione delle norme, sebbene relativamente pochi broker forex scelgano la licenza tedesca a causa dei requisiti rigorosi e dei costi operativi.

Agenzia per i servizi finanziari (FSA) - Giappone

La FSA giapponese regolamenta il terzo mercato forex al mondo per volume. Le normative giapponesi sono particolarmente severe in materia di leva finanziaria (massimo 25:1, tra le più basse a livello globale) e richiedono ingenti riserve di capitale. La FSA mantiene un sistema di licenze completo e ha forti poteri di controllo, penalizzando regolarmente i broker in caso di violazioni.

Tuttavia, la regolamentazione giapponese si concentra fortemente sui broker nazionali che servono residenti giapponesi. Molti broker internazionali non richiedono la licenza FSA a causa di requisiti normativi specifici per il mercato giapponese.

Autorità federale di vigilanza sui mercati finanziari (FINMA) - Svizzera

FINMA regolamenta il settore finanziario svizzero con standard paragonabili a quelli delle giurisdizioni Tier 1. Tuttavia, la FINMA vigila principalmente su banche e grandi istituti finanziari. La maggior parte dei broker forex al dettaglio non si qualifica per ottenere una licenza bancaria svizzera completa e opera invece secondo sistemi di registrazione meno completi o richiede l’autorizzazione in altre giurisdizioni, pur mantenendo le proprie attività in Svizzera.

| LIVELLO 2 | MAS | Singapore | Sostanziale | 20:1 (linee guida) | Sì | Limitato | Forte | Principalmente focalizzato sulle istituzioni; rispettato in Asia; meno prescrittivo per il forex al dettaglio |

| TIER 2 | BaFin | Germania (UE) | 730.000 € (MiFID II) | 30:1 | Sì (MiFID II) | Si applicano i regimi UE | Molto forte | Supervisione prudente; pochi broker forex al dettaglio a causa dei requisiti rigorosi; rigorosa applicazione delle normative |

| TIER 2 | FSA | Giappone | Sostanziale | 25:1 | Sì | Sì | Forte | Terzo mercato forex per dimensioni; regolamentazione rigorosa; attenzione ai broker nazionali; requisiti di mercato unici |

| TIER 2 | FINMA | Svizzera | Molto elevato (settore bancario) | Variabile | Sì | Sì (per le banche) | Molto elevato | Principalmente banche/grandi istituti; la maggior parte dei broker al dettaglio non è qualificata per la licenza completa |

Regolatori offshore (livello 3)

Commissione per i servizi finanziari di Vanuatu (VFSC) - Vanuatu

Vanuatu è diventata una delle giurisdizioni più popolari per il rilascio di licenze offshore. La VFSC offre un sistema di licenza relativamente semplice, con requisiti patrimoniali minimi (spesso pari a soli 50.000 dollari), nessun obbligo di segregazione e una scarsa supervisione normativa. I broker preferiscono Vanuatu perché può offrire un’elevata leva finanziaria (spesso pari a 1000:1 o superiore) senza restrizioni operative.

Tuttavia, la VFSC offre una tutela minima ai consumatori. Non esiste un sistema di indennizzo, ha una limitata capacità di applicazione delle norme e le opzioni di ricorso sono sostanzialmente inesistenti in caso di controversie. L’autorità di regolamentazione effettua poche ispezioni in loco e si basa in larga misura sulle auto-segnalazioni dei broker.

Commissione internazionale per i servizi finanziari (IFSC) - Belize

Il Belize offre licenze accessibili e a basso costo, che molti broker utilizzano per i clienti internazionali che non possono servire a causa di normative più severe. I requisiti patrimoniali sono minimi (in genere 50.000 dollari) e la supervisione operativa è scarsa. Sebbene l’IFSC richieda alcune misure di conformità di base, l’applicazione delle norme è limitata e non esiste un sistema di compensazione significativo per i trader.

Autorità per i servizi finanziari (FSA) - Seychelles

Le Seychelles FSA sono diventate sempre più popolari tra i broker forex e CFD negli ultimi anni. I requisiti di licenza sono moderati, più elevati rispetto a Vanuatu ma inferiori a quelli delle giurisdizioni di livello 1, con requisiti patrimoniali di circa 50.000 dollari. La FSA richiede alcuni standard operativi e la segregazione dei fondi dei clienti, posizionandosi come una via di mezzo tra le giurisdizioni puramente offshore e i principali enti di regolamentazione.

Tuttavia, la capacità di applicazione della legge rimane limitata, i sistemi di indennizzo sono assenti e le dimensioni ridotte e le risorse limitate della giurisdizione rendono la supervisione meno completa di quella fornita dai principali enti di regolamentazione.

| TIER 3 | VFSC | Vanuatu | ~$50.000 | 500:1-1000:1+ | No | No | Molto debole | Giurisdizione offshore popolare; supervisione minima; nessuna compensazione; leva finanziaria molto elevata consentita; applicazione limitata |

| LIVELLO 3 | IFSC | Belize | ~$50.000 | 500:1+ | Minimo | No | Debole | Licenze a basso costo; supervisione scarsa; nessun indennizzo significativo; Capacità di controllo limitata |

| TIER 3 | FSA | Seychelles | ~$50.000 | 500:1+ | Alcuni requisiti | No | Debole | Offshore di livello intermedio; standard moderati; controllo limitato; nessun sistema di compensazione |

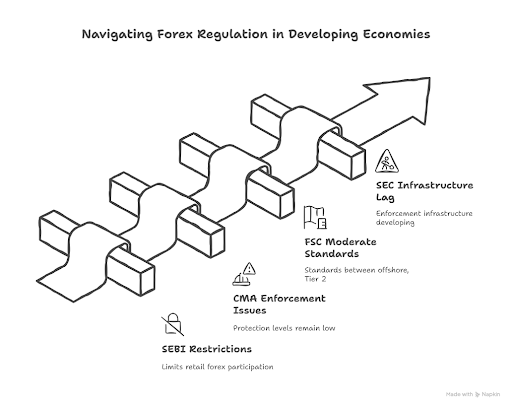

Regolatori dei mercati emergenti

Le economie in via di sviluppo stanno sempre più adottando quadri normativi per il mercato forex, sebbene la maturità e la capacità di applicazione varino significativamente:

La Securities and Exchange Board of India (SEBI)ha creato una normativa per i derivati valutari, ma mantiene rigidi controlli sul trading forex, limitando la partecipazione al dettaglio agli strumenti negoziati in borsa piuttosto che al forex spot OTC.

Capital Markets Authority (CMA) – Kenyaregolamenta i broker forex che servono clienti kenioti, richiedendo licenze locali e stabilendo standard di adeguatezza patrimoniale e di condotta. Tuttavia, le difficoltà di applicazione e le risorse limitate fanno sì che i livelli di protezione rimangano al di sotto degli standard di Livello 1.

La Financial Services Commission (FSC) – Mauritiusoffre un quadro normativo emergente che alcuni broker utilizzano per servire i mercati africani, con standard moderati che si posizionano tra le giurisdizioni offshore e quelle di livello 2.

La Securities and Exchange Commission (SEC) – Nigeriaha stabilito una regolamentazione per il trading sul forex, richiedendo ai broker di ottenere l’autorizzazione e soddisfare i requisiti patrimoniali, sebbene l’infrastruttura di controllo sia ancora in fase di sviluppo.

La Mwali International Services Authority (MISA) è un ente di regolamentazione finanziaria offshore con sede a Mwali (Mohéli), un’isola dell’Unione delle Comore. La MISA rilascia licenze finanziarie offshore e facilita la registrazione di imprese internazionali, tra cui broker forex, compagnie assicurative e società di gioco d’azzardo.

La sfida con gli enti di regolamentazione dei mercati emergenti è l’incoerenza. I quadri normativi possono esistere sulla carta, ma i meccanismi di attuazione, applicazione e risoluzione delle controversie sono spesso in ritardo rispetto alle giurisdizioni consolidate.

Principi normativi

Nonostante le differenze giurisdizionali, un’efficace regolamentazione del forex si basa su principi comuni che proteggono i trader e mantengono l’integrità del mercato:

Requisiti di licenza

Le autorità di regolamentazione legittime implementano procedure di autorizzazione complete che esaminano attentamente la proprietà, la gestione, i piani aziendali e la stabilità finanziaria dei broker prima dell’autorizzazione. Non si tratta di un processo automatico: le principali autorità di regolamentazione respingono regolarmente le domande di società con capitalizzazione inadeguata o scarsamente strutturate.

Procedura di richiesta: Le autorità di regolamentazione di livello 1 richiedono domande dettagliate, che includano la struttura aziendale, le informazioni sulla proprietà, i piani aziendali, le procedure di conformità, i quadri di gestione del rischio e la prova di un capitale adeguato. I controlli dei precedenti di amministratori e personale chiave sono standard, e le persone con precedenti penali o violazioni normative vengono generalmente squalificate.

Obblighi permanenti: La licenza non è permanente. I broker devono rinnovare regolarmente l’autorizzazione, dimostrare la continua conformità alle normative in continua evoluzione e informare le autorità di regolamentazione di eventuali cambiamenti aziendali sostanziali. La FCA, ad esempio, può revocare l’autorizzazione se le società non rispettano gli standard o ingannano i clienti.

Registri pubblici: Le autorità di regolamentazione credibili gestiscono database pubblici in cui chiunque può verificare lo stato della licenza di un broker, le attività autorizzate e la cronologia normativa. Prima di aprire un conto, è essenziale verificare il registro ufficiale dell’autorità di regolamentazione, non limitarsi a fidarsi delle informazioni presenti sul sito web del broker.

Adeguatezza patrimoniale e limiti di leva finanziaria

I requisiti di adeguatezza patrimoniale garantiscono che i broker possano resistere alla normale volatilità aziendale e rispettare gli obblighi nei confronti dei clienti anche durante periodi di stress del mercato.

Requisiti patrimoniali minimi: variano notevolmente a seconda della giurisdizione. La CFTC richiede 20 milioni di dollari per i broker statunitensi, mentre la FCA ne impone 730.000 euro per la maggior parte delle società di forex. L’ASIC richiede 1 milione di dollari australiani, mentre le giurisdizioni offshore come Vanuatu possono richiederne solo 50.000. Requisiti patrimoniali più elevati significano che i broker hanno un maggiore margine finanziario per assorbire le perdite e proteggere i fondi dei clienti.

Monitoraggio continuo del capitale: Le autorità di regolamentazione non si limitano a verificare il capitale al momento del rilascio della licenza, ma richiedono anche una rendicontazione regolare per garantire che i broker mantengano risorse finanziarie adeguate. La FCA utilizza un approccio “tridimensionale” che esamina le risorse di capitale, la liquidità e il rischio di concentrazione per valutare la sostenibilità delle società.

Restrizioni sulla leva finanziaria: A seguito della crisi finanziaria del 2008 e dei successivi disastri del trading al dettaglio, le principali autorità di regolamentazione hanno implementato limiti alla leva finanziaria per limitare l’esposizione dei trader al dettaglio a perdite catastrofiche:

- Autorità di regolamentazione europee (quadro ESMA): 30:1 per le principali coppie di valute, 20:1 per le coppie minori, 10:1 per le materie prime, 5:1 per i singoli titoli azionari, 2:1 per le criptovalute

- FCA (Regno Unito): Mantenuti i limiti ESMA dopo la Brexit

- CFTC/NFA (Stati Uniti): 50:1 per le coppie principali, 20:1 per le coppie minori

- ASIC (Australia): 30:1 per le coppie principali a seguito delle riforme del 2021

- FSCA (Sudafrica): 25:1 per i clienti al dettaglio

Queste restrizioni sono controverse: i trader spesso lamentano che limitino il potenziale di profitto e la flessibilità. Tuttavia, le autorità di regolamentazione le hanno implementate dopo aver raccolto dati approfonditi che dimostrano come una leva finanziaria più elevata sia strettamente correlata a un più rapido esaurimento del conto e a maggiori perdite per i trader al dettaglio.

Le giurisdizioni offshore che offrono una leva finanziaria di 500:1 o 1000:1 non offrono vantaggi, ma favoriscono un rischio sostanzialmente più elevato senza un corrispondente aumento della probabilità di profitto.

| Principio | Implementazione di Livello 1 | Implementazione di Livello 2 | Implementazione di Livello 3 (Offshore) |

| Requisiti di licenza | Verifica completa; controlli dei precedenti; piani aziendali dettagliati; possibilità di rifiutare le domande | Verifica moderata; procedure consolidate; alcune potrebbero essere meno rigorose | Verifica minima; approvazione facile; focalizzato sull’auto-rendicontazione |

| Adeguatezza patrimoniale | Minimo 650.000-20 milioni di dollari; monitoraggio continuo; stress test | Requisiti moderati; rendicontazione regolare | Tipicamente 50.000 dollari; Monitoraggio limitato |

| Limiti di leva finanziaria | Da 25:1 a 50:1 massimo | Da 20:1 a 30:1 tipico | Da 500:1 a 1000:1+ (senza restrizioni) |

| Segregazione dei fondi | Obbligatoria; banche di alto livello; riconciliazione frequente; audit esterni | Obbligatoria; monitoraggio regolare | Non obbligatoria o applicata in misura minima |

| Sistemi di compensazione | Spesso disponibili (£20.000-£85.000) | A volte disponibili | Nessuno |

| Frequenza di segnalazione | Mensile o trimestrale; dettagliata | Trimestrale; dettaglio moderato | Annuale o minima |

| Revisioni indipendenti | Annuale; requisiti rigorosi; segnalazione diretta all’autorità di regolamentazione | Annuale; Requisiti standard | Limitati o autoselezionati |

| Esami in loco | Regolari e non annunciati | Periodici | Rari o mai |

| Poteri di controllo | Forti; sanzioni fino alla revoca della licenza; comprovata esperienza | Moderati; procedure consolidate | Deboli; risorse e autorità limitate |

Segregazione dei fondi del cliente

La separazione dei fondi dei clienti dal capitale operativo del broker è forse la protezione più importante offerta dalla regolamentazione.

Conti Segregati: I broker regolamentati devono detenere i depositi dei clienti in conti bancari separati dai fondi aziendali. Ciò significa che il denaro dei clienti non viene utilizzato per pagare affitti, stipendi o altre spese operative e, soprattutto, in caso di fallimento del broker, i fondi dei clienti non sono disponibili per i creditori.

Le principali autorità di regolamentazione specificano quali banche possono detenere i fondi dei clienti (in genere richiedendo istituti stabili e con un rating elevato), la frequenza delle riconciliazioni e i requisiti dettagliati di tenuta dei registri per monitorare con precisione il denaro dei clienti.

Strutture dei conti fiduciari: Alcune giurisdizioni richiedono ai broker di detenere i fondi dei clienti in trust, creando una separazione legale ancora più forte. I fondi detenuti in trust appartengono legalmente ai clienti, non al broker, offrendo ulteriore protezione in caso di insolvenza.

Verifica della segregazione: Le autorità di regolamentazione affidabili richiedono ai revisori esterni di verificare la segregazione annualmente e di segnalare i risultati direttamente all’autorità di regolamentazione. La FCA si spinge oltre, richiedendo audit più frequenti sui fondi dei clienti e imponendo ai broker di avere a disposizione pacchetti dettagliati per la risoluzione dei problemi relativi ai fondi dei clienti in caso di fallimento dell’azienda, in sostanza una tabella di marcia per la rapida restituzione dei fondi.

Il problema dei broker non regolamentati: I broker privi di una supervisione normativa significativa non hanno alcun obbligo di segregare i fondi. Il tuo deposito viene trasferito sul conto generale della società insieme a tutti gli altri fondi, rendendoti un creditore non garantito in caso di fallimento del broker. In tali circostanze, il recupero è improbabile e richiederebbe costose azioni legali internazionali con minime probabilità di successo.

Reporting e audit

La trasparenza attraverso la rendicontazione e gli audit indipendenti garantisce che le autorità di regolamentazione possano monitorare lo stato di salute dei broker e identificare i problemi prima che diventino crisi.

Rendicontazione finanziaria: le principali autorità di regolamentazione richiedono rendiconti finanziari mensili o trimestrali dettagliati che indichino le posizioni patrimoniali, le disponibilità finanziarie dei clienti, le fonti di reddito e l’esposizione al rischio. La CFTC richiede la rendicontazione mensile entro 17 giorni lavorativi dalla fine del mese, mentre la FCA richiede rendiconti trimestrali con ulteriori bilanci annuali certificati.

Rendicontazione finanziaria dei clienti: Oltre alla rendicontazione finanziaria generale, le autorità di regolamentazione richiedono una rendicontazione specifica sulla segregazione dei fondi dei clienti. Ciò include la riconciliazione giornaliera delle posizioni finanziarie dei clienti, la notifica immediata in caso di violazione dei requisiti di segregazione e il monitoraggio dettagliato dei flussi di denaro tra i conti dei clienti e quelli interni.

Revisioni indipendenti: Le revisioni annuali da parte di revisori esterni qualificati sono requisiti standard. I revisori devono verificare i bilanci, testare i controlli di segregazione, esaminare le procedure di gestione del rischio e riferire i risultati sia al broker che all’autorità di regolamentazione. È fondamentale che i revisori abbiano l’obbligo di segnalare direttamente alle autorità di regolamentazione se individuano gravi problemi: non possono semplicemente dimettersi in silenzio.

Verifiche in loco: Gli enti regolatori proattivi conducono verifiche periodiche in loco oltre a esaminare i dati segnalati. CFTC, FCA e ASIC visitano regolarmente e senza preavviso gli uffici dei broker per ispezionare i registri, intervistare il personale e verificare che le pratiche effettive corrispondano alle procedure segnalate.

Applicazione delle norme e sanzioni: Quando audit o verifiche rivelano violazioni, gli enti regolatori più severi dispongono di strumenti di applicazione graduali:

- Lettere di avvertimento per infrazioni minori

- Multe per violazioni più gravi (da migliaia a milioni)

- Restrizioni operative che limitano le nuove attività fino alla risoluzione dei problemi

- Sospensione della licenza che impedisce l’acquisizione di clienti ma consente una liquidazione ordinata

- Revoca della licenza che impone la chiusura dell’attività

L’esistenza di poteri di controllo significativi – e la volontà di esercitarli – distingue i veri e propri regolatori dai sistemi di registrazione che esistono principalmente per creare l’apparenza di una supervisione priva di sostanza.

Impatto della regolamentazione sui commercianti

La regolamentazione del Forex non è solo una formalità: definisce quanto sia sicuro, trasparente ed equo il tuo ambiente di trading. Quando fai trading con un broker regolamentato, sei protetto da un quadro giuridico progettato per garantire la sicurezza dei tuoi fondi, l’esecuzione corretta delle tue operazioni e la possibilità di ottenere un risarcimento in caso di problemi.

Esploriamo i principali modi in cui la regolamentazione ha un impatto diretto sui trader di tutto il mondo.

Sicurezza dei fondi

1. Conti separati: il fondamento della sicurezza finanziaria

I broker regolamentati sono tenuti a detenere i fondi dei clienti in conti segregati, separati dai conti operativi della propria società. Questo garantisce che i vostri depositi non vengano utilizzati per spese, investimenti o attività di copertura del broker. Se il broker dovesse riscontrare difficoltà finanziarie o fallimento, i vostri fondi rimarranno intatti.

Ad esempio:

- FCA e CySEC richiedono ai broker di conservare il denaro dei clienti in banche di primo livello (grandi e stabili istituti finanziari).

- Questi fondi devono inoltre essere riconciliati quotidianamente, garantendo che ogni centesimo del capitale del cliente corrisponda ai saldi bancari effettivi.

Questa regola semplice ma rigorosa protegge i trader da uno dei maggiori rischi nel settore forex: l’uso improprio o la commistione del denaro dei clienti.

2. Sistemi di compensazione – Protezione di ultima istanza

Alcune delle principali autorità di regolamentazione mondiali prevedono anche meccanismi di indennizzo nel caso in cui un broker fallisca o non restituisca i fondi dei clienti:

- Regno Unito – FSCS (Financial Services Compensation Scheme): Copre fino a 85.000 £ per trader in caso di insolvenza di un broker regolamentato dalla FCA.

- Cipro – ICF (Investor Compensation Fund): Fornisce un indennizzo fino a 20.000 € per cliente idoneo.

- UE (MiFID II): Richiede agli Stati membri dell’UE di mantenere sistemi di indennizzo nazionali per proteggere gli investitori al dettaglio.

- Giappone – FSA: Impone una rigorosa protezione dei fondi, ma si basa su riserve di protezione degli investitori detenute dai broker piuttosto che su un sistema centralizzato.

Questi meccanismi fungono da regolamento finale rete di sicurezza per i trader, garantendo che anche negli scenari peggiori gli investitori recuperino almeno una parte del loro capitale.

3. Implicazioni pratiche per i trader

- Verifica sempre che il tuo broker indichi dove sono depositati i fondi dei clienti e se le politiche di segregazione sono sottoposte a verifica.

- Evita i broker che mantengono tutti i fondi internamente o offrono “servizi di custodia” senza verifica da parte di terzi.

- Conferma la partecipazione a un sistema di compensazione riconosciuto.

Esempio reale:

Nel 2015, Alpari UK è fallita dopo che la Banca Nazionale Svizzera ha sganciato il CHF dall’euro. I clienti regolamentati dalla FCA hanno ricevuto un risarcimento tramite il FSCS, proteggendo decine di migliaia di trader al dettaglio che altrimenti avrebbero potuto perdere i loro depositi.

Restrizioni commerciali

Gli enti regolatori applicano regole severe in materia di leva finanziaria, requisiti di margine e offerte di prodottiper proteggere i trader da perdite catastrofiche.

1. Limiti di leva finanziaria – Riduzione dell’esposizione al rischio

Un elevato indebitamento può amplificare i profitti, ma anche le perdite. Per proteggere i trader al dettaglio da un’esposizione eccessiva, le autorità di regolamentazione limitano la leva finanziaria massima:

- FCA / ESMA (UE):

- 30:1 per le principali coppie di valute

- 20:1 per le minori

- 10:1 per le materie prime

- 2:1 per le criptovalute

- ASIC (Australia): rispecchia le regole ESMA, 30:1 per le principali.

- NFA / CFTC (USA): 50:1 per le principali coppie, 20:1 per le minori.

- FSCA (Sudafrica): in genere si allinea ai livelli ASIC ed ESMA.

Al contrario, i broker offshore spesso pubblicizzano una leva finanziaria di 500:1 o addirittura 1000:1, allettante ma estremamente pericolosa, soprattutto per i nuovi trader.

2. Requisiti di margine e regole di stop-out

I broker regolamentati devono definire chiaramente:

- Margine iniziale (deposito minimo richiesto per aprire una posizione).

- Margine di mantenimento (capitale minimo necessario per mantenere aperte le posizioni).

- Livelli di stop-out (quando le posizioni vengono chiuse automaticamente per evitare saldi negativi).

Ciò garantisce trasparenza e previene le “trappole delle margin call” comuni negli ambienti non regolamentati.

3. Protezione dal saldo negativo

Nelle giurisdizioni di livello più elevato (Regno Unito, UE, Australia), la protezione del saldo negativo (NBP) è obbligatoria.

Ciò significa che i trader non possono perdere più di quanto depositano, anche in eventi di mercato altamente volatili come lo shock del CHF del 2015 o il crollo del prezzo del petrolio del 2020.

4. Restrizioni all'offerta dei prodotti

Le autorità di regolamentazione possono anche limitare alcuni strumenti ad alto rischio:

- Le opzioni binarie sono vietate nel Regno Unito e nell’UE.

- I CFD sulle criptovalute sono riservati agli investitori esperti.

Queste regole tutelano i clienti al dettaglio da prodotti complessi e ad alta volatilità che possono causare perdite rapide.

Esempio del mondo reale

A seguito dell’intervento dell’ESMA nel 2018, migliaia di trader europei hanno beneficiato della protezione dal saldo negativo e di una ridotta esposizione alla leva finanziaria, riducendo drasticamente i rapporti di perdita al dettaglio in tutta l’UE.

Risoluzione delle controversie

Anche in presenza di regole rigorose, possono verificarsi controversie, da problemi di prelievo a errori di esecuzione o controversie relative a slittamenti. La regolamentazione prevede sistemi chiari e trasparenti per la risoluzione.

1. Gestione dei reclami interni

Ogni broker regolamentato deve implementare una politica interna sui reclami che:

- Riceve risposta ai reclami dei clienti entro un periodo di tempo stabilito (solitamente 5-10 giorni lavorativi).

- Esamina e fornisce una risposta formale (spesso entro 8 settimane secondo le norme FCA).

- Mantiene registri dettagliati dei reclami a disposizione dell’autorità di regolamentazione su richiesta.

Ciò garantisce che i problemi dei trader vengano affrontati formalmente anziché ignorati o ritardati.

2. Mediazione esterna o escalation del regolatore

- Regno Unito: Financial Ombudsman Service (FOS) – Risoluzione gratuita e imparziale delle controversie per le società regolamentate dalla FCA.

- Cipro: Comitato per il Fondo di Compensazione degli Investitori della CySEC.

- Australia: Australian Financial Complaints Authority (AFCA).

3. Trasparenza e responsabilità

Le autorità di regolamentazione pubblicano frequentemente provvedimenti disciplinari, multe o sospensioni di licenze, consentendo ai trader di verificare la conformità di un broker. Ad esempio:

- La CySEC pubblica rapporti mensili sull’applicazione delle norme.

- Il sistema BASIC della NFA consente ai trader di visualizzare ogni provvedimento disciplinare adottato da un broker.

4. Caso di studio reale: FXCM (2017)

Nel 2017, la NFA e la CFTC degli Stati Uniti hanno multato FXCM per 7 milioni di dollari e le hanno vietato definitivamente di operare negli Stati Uniti dopo aver scoperto che aveva ingannato i clienti sulle pratiche di esecuzione degli ordini.

Sebbene ciò abbia danneggiato il marchio, ha dimostrato come una regolamentazione efficace protegga gli investitori al dettaglio e garantisca l’integrità del mercato.

Conclusione

Nel frenetico mondo del trading forex, la regolamentazione non è solo una casella da spuntare…

È il primo e più forte livello di protezione. Definisce se la tua esperienza di trading sarà trasparente, equa e sicura, oppure vulnerabile a manipolazioni e rischi.

Comprendendo il funzionamento degli enti di regolamentazione globali come FCA, ASIC, CySEC, NFA e FSCA, i trader possono fare scelte più intelligenti e sicure. La regolamentazione garantisce che i broker proteggano i tuoi fondi, offrano una leva finanziaria realistica, mantengano prezzi trasparenti e gestiscano le controversie in modo equo.

Scegliere un broker regolamentato significa scegliere la responsabilità: un’azienda che risponde non solo ai propri clienti, ma anche alle autorità finanziarie riconosciute. È la differenza tra fare trading in un ambiente sicuro e lanciarsi in un mercato dove tutto è concesso.

Sebbene il fascino di un’elevata leva finanziaria e di regole offshore permissive possa sembrare allettante, i broker non regolamentati comportano rischi reali: conti congelati, commissioni nascoste o, peggio ancora, la perdita del capitale senza possibilità di rivalsa.

Per proteggerti:

- Verifica sempre le licenze dei broker sui siti web ufficiali delle autorità di regolamentazione.

- Informati sulle protezioni offerte dalla tua giurisdizione, come i sistemi di compensazione e la protezione dal saldo negativo.

- Rimani aggiornato sulle notizie normative e sulle azioni di controllo, poiché spesso segnalano cambiamenti nell’integrità del mercato.

In definitiva, la regolamentazione crea fiducia, e la fiducia è il fondamento di un trading sostenibile. Che tu sia un principiante o un trader esperto, sapere chi supervisiona il tuo broker e come lo fa è importante quanto saper leggere un grafico.

Domande frequenti

Come posso verificare se un broker è regolamentato?

Visita il sito web del broker e individua il numero di licenza (solitamente a piè di pagina). Quindi, visita il sito web ufficiale dell’autorità di regolamentazione e utilizza il suo strumento di ricerca per verificare che la licenza sia attiva. Verifica sempre che il nome della società e i dati di registrazione corrispondano esattamente.

Qual è la differenza tra la regolamentazione di livello 1 e quella di livello 3?

I livelli di regolamentazione si riferiscono generalmente alla credibilità e al rigore della giurisdizione:

- Tier-1: Autorità di regolamentazione altamente rispettate come FCA (Regno Unito), ASIC (Australia) o CFTC/NFA (USA). Applicano rigorosi requisiti patrimoniali, la segregazione dei fondi dei clienti e solidi standard di reporting. I broker regolamentati qui sono considerati molto affidabili.

- Tier-3: Autorità di regolamentazione meno severe, spesso in giurisdizioni offshore come Vanuatu, Belize o Saint Vincent e Grenadine. Hanno meno requisiti, una minore supervisione e una minore tutela degli investitori. Sebbene il trading con broker di Tier-3 sia legale, i rischi sono maggiori.

Il trading offshore è legale?

Sì, fare trading con broker offshore è legale nella maggior parte dei paesi, ma:

- Si applicano le leggi locali: alcuni paesi limitano o vietano il trading con broker offshore. Verificate sempre le normative locali.

- Considerazioni sui rischi: i broker offshore possono offrire una leva finanziaria più elevata o commissioni più basse, ma spesso non garantiscono la tutela degli investitori e potrebbero avere meccanismi di risoluzione delle controversie più deboli.

Un broker può perdere la licenza?

Sì, i broker possono perdere la licenza se:

- Non rispettano gli standard normativi

- Gestiscono male i fondi dei clienti

- Adottano pratiche fraudolente o non etiche

Le autorità di regolamentazione possono sospendere, revocare o multare i broker a seconda della gravità delle violazioni.

Tutti i broker regolamentati offrono una compensazione?

No. I sistemi di indennizzo variano a seconda dell’autorità di regolamentazione:

- Alcune autorità di regolamentazione, come la FCA (Regno Unito), dispongono di sistemi di protezione degli investitori che possono coprire i clienti fino a un certo importo in caso di fallimento del broker.

- Altre autorità di regolamentazione potrebbero non offrire indennizzi, ma di solito applicano la segregazione dei fondi per proteggere il denaro dei clienti. Consultate sempre il quadro normativo del broker per comprendere quali tutele siano previste.

Quali sono i limiti di leva finanziaria per i trader al dettaglio?

I limiti di leva finanziaria dipendono dall’autorità di regolamentazione e dal tipo di trader:

- Europa (ESMA): leva finanziaria massima 1:30 per le principali coppie di valute, 1:20 per le minori, 1:2 per le criptovalute.

- Regno Unito (FCA): si applicano regole ESMA simili.

- Australia (ASIC): fino a 1:30 per le principali coppie di valute per i clienti al dettaglio.

- Broker offshore: la leva finanziaria può arrivare fino a 1:500 o più, ma una leva finanziaria più elevata aumenta significativamente il rischio.

I broker forex sono regolamentati?

Non tutti i broker forex sono regolamentati. I broker regolamentati operano sotto la supervisione delle autorità finanziarie per garantire il rispetto di rigorosi standard di tutela del cliente, requisiti patrimoniali e pratiche di trading trasparenti. Tra gli enti di regolamentazione più noti figurano la FCA (Regno Unito), l’ASIC (Australia), la CySEC (Cipro) e la NFA/CFTC (USA).