120+

規制機関

何百万もの

保護されたトレーダー

ティア1

主要管轄区域

24/7

市場監視

ライセンス

ブローカーが厳格な基準を満たしていることを保証する

見落とし

継続的な監視と コンプライアンス

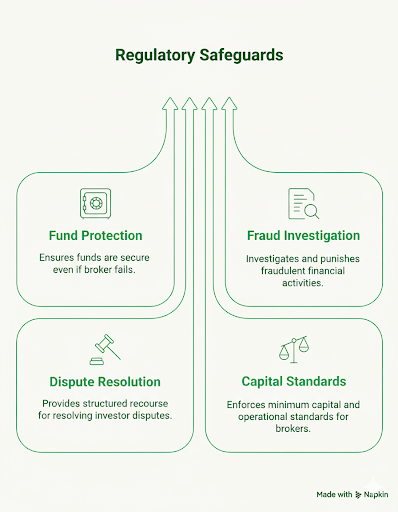

保護

顧客の資金とデータを保護します

信頼

市場への信頼を築く

複数のライセンス = 高い信頼性

複数の Tier 1 管轄区域でライセンスを取得したブローカーは、コンプライアンスへの取り組みを示し、追加の保護を提供します。

オフショア専用ライセンスに注意

ブローカーのライセンスが最新であり、停止または取り消されていないことを常に確認してください。

オフショア専用ライセンスに注意

一部の管轄区域では監督がほとんど行われていません。少なくとも1つのTier 1またはTier 2ライセンスを保有するブローカーを優先します。

分離口座の重要性

ブローカーが顧客資金を運転資金から分離して保管していることを確認してください。これは重要な保護メカニズムです。