120+

규제 기관

수백만

보호받는 거래자

Tier-1

상위 관할권

24/7

시장 감독

라이선스

브로커가 엄격한 기준을 충족하도록 보장합니다.

감시

지속적인 모니터링 및 규정 준수

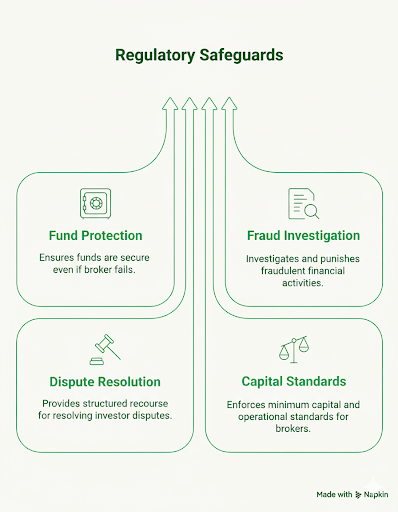

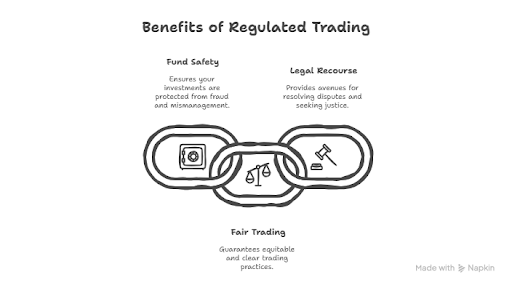

보호

고객 자금과 데이터를 보호합니다

신뢰하다

시장에 대한 신뢰를 구축합니다

여러 라이센스 = 더 높은 신뢰성

여러 1등급 관할권에서 허가를 받은 브로커는 규정 준수에 대한 의지를 보여주고 추가적인 보호를 제공합니다.

해외 전용 라이센스에 주의하세요

중개인의 면허가 유효하고 정지 또는 취소되지 않았는지 항상 확인하세요.

해외 전용 라이센스에 주의하세요

중개인의 면허가 유효하고 정지 또는 취소되지 않았는지 항상 확인하세요.

분리된 계정이 중요합니다

브로커가 고객 자금을 운영 자본과 분리해 보관하도록 하세요. 이는 핵심적인 보호 메커니즘입니다.