Forex

Reglamento

Explicada

- Reseñas de corredores con calificación de 5 estrellas

- Análisis y perspectivas de expertos

- Conocimiento inigualable de la industria

- Los 10 mejores brókers clasificados

Contenido

- Descripción general

- Por qué es importante la regulación

- Reguladores globales clave

- Regulación por Región

- Cómo verificar una corredora

- Tendencias 2026

Confianza, Transparencia y Seguridad

La regulación del mercado Forex no es solo burocracia: es la base de un entorno de trading seguro. Al elegir brókers regulados y comprender el panorama regulatorio, protege sus inversiones y contribuye a la integridad del mercado.

Conclusiones clave

- Verifique siempre el estado regulatorio de un corredor antes de abrir una cuenta

- Los reguladores de nivel 1 ofrecen la mayor protección a los inversores

- Múltiples licencias de jurisdicciones acreditadas indican una mayor credibilidad

- Manténgase informado sobre los cambios regulatorios que puedan afectar sus operaciones.

El panorama regulatorio mundial del mercado de divisas

120+

Organismos reguladores

Millones

Comerciantes protegidas

Nivel 1

Jurisdicciones principales

24/7

Supervisión del mercado

¿Qué es la regulación de Forex?

La regulación de Forex se refiere a las normas y mecanismos de supervisión establecidos por organismos gubernamentales e independientes para garantizar prácticas comerciales justas, transparentes y seguras. Estas regulaciones rigen el funcionamiento de los brókeres, la gestión de los fondos de sus clientes y los estándares que deben mantener.

Los organismos reguladores clasifican a los brókeres en diferentes niveles según el rigor de sus requisitos. Los reguladores de nivel 1, como la FCA (Reino Unido), la ASIC (Australia) y la CFTC (EE. UU.), aplican los estándares más estrictos, incluyendo requisitos de capital, auditorías periódicas, segregación de los fondos de los clientes y sistemas de compensación para inversores.

Por qué es importante la regulación del mercado Forex

Protección y transparencia

Más de 120 organismos reguladores en todo el mundo

Licencias

Garantiza que los corredores cumplan con estándares estrictos

Vigilancia

Monitoreo continuo y cumplimiento

Protección

Protege los fondos y datos de los clientes

Confianza

Genera confianza en el mercado

Mapa regulatorio global

Europa

Reguladores clave:

- FCA (UK)

- CySEC (Cyprus)

- BaFin (Germany)

Asia-Pacific

Reguladores clave:

- ASIC (Australia)

- MAS (Singapore)

- FSA (Japan)

North America

Reguladores clave:

- CFTC (USA)

- NFA (USA)

- IIROC (Canada)

Middle East

Reguladores clave:

- MISA (Comoros)

- CMA (Saudi Arabia)

- ISA (Israel)

Reguladores clave:

- FSCA (South Africa)

- CMA (Kenya)

- FSC (Mauritius)

Reguladores clave:

- CVM (Brazil)

- CNV (Argentina)

- SVS (Chile)

Reguladores globales clave

FCA

United Kingdom

Reguladores clave:

- Segregación de fondos de clientes

- Protección FSCS de £85.000

- Informes estrictos

ASIC

Australia

Robust regulatory framework with strong enforcement and investor protection measures.

Reguladores clave:

- Protección de saldo negativo

- Requisitos de la cuenta fiduciaria

- Auditorías periódicas

CySEC

Cyprus

EU-harmonized regulation with MiFID II compliance and investor compensation scheme.

Reguladores clave:

- Protección ICF de 20.000 €

- Cumple con MiFID II

- Restricciones de apalancamiento

FINMA

Switzerland

Reguladores clave:

- Supervisión a nivel bancario

- Requisitos de capital

- Gestión de riesgos

CFTC

United States

Reguladores clave:

- Capital mínimo de $20 millones

- Fondos segregados

- Membresía de la NFA

FSA

Japan

Reguladores clave:

- Normas de adecuación de capital

- Órdenes de mejora empresarial

- Protección al consumidor

Reglamento de un vistazo

Comparar las características regulatorias clave en las principales jurisdicciones

Región

Reguladora

Protección del inversor

Límite de apalancamiento

Canal de Denuncias

Cómo verificar la licencia de un corredor

Buscar número de licencia

Localice el número de licencia regulatoria del corredor en su sitio web, generalmente en el pie de página o en la sección "Acerca de".

Visitar el sitio del regulador

Visita el sitio web oficial de la autoridad reguladora (FCA, ASIC, CySEC, etc.).

Verificar el estado de la licencia

Utilice la herramienta de búsqueda del regulador para verificar que la licencia esté activa y al día.

Comparar detalles

Asegúrese de que el nombre de la empresa y los detalles de la licencia coincidan exactamente con la información del corredor.

Enlaces rápidos a las herramientas de búsqueda de reguladores

Registro FCA

UK

Conexión ASIC

Australia

Búsqueda CySEC

Cyprus

Licencias múltiples = mayor credibilidad

Los corredores con licencia en múltiples jurisdicciones de nivel 1 demuestran compromiso con el cumplimiento y ofrecen protección adicional.

Tenga cuidado con las licencias exclusivas para operaciones offshore

Verifique siempre que la licencia del corredor esté vigente y no haya sido suspendida o revocada.

Tenga cuidado con las licencias exclusivas para operaciones offshore

Algunas jurisdicciones tienen una supervisión mínima. Se recomiendan corredores con al menos una licencia de nivel 1 o 2.

Las cuentas segregadas son importantes

Asegúrese de que su corredor mantenga los fondos de los clientes separados del capital operativo: es un mecanismo de protección clave.

Tendencias regulatorias 2026

Propuestas mejoradas de MiFID III

2024

Europa propone límites de apalancamiento más estrictos y mayores poderes de intervención en productos.

Impacto:

Integración criptográfica

2024-25

Los principales reguladores aclaran los marcos para los productos híbridos de criptomonedas y divisas y los CFD.

Impacto:

Licencias digitales

2025

Procesos de solicitud en línea simplificados y verificación de licencias basada en blockchain.

Impacto:

Supervisión de la IA y el comercio algorítmico

2025+

Nuevas regulaciones para plataformas de negociación basadas en IA y sistemas de ejecución automatizada.

Impacto:

Explicación de la regulación del mercado de

divisas: la guía global completa (2026)

La regulación del mercado de divisas (Forex) se refiere a la supervisión oficial de los brókeres y las plataformas de negociación por parte de las autoridades financieras autorizadas por el gobierno. Estos organismos reguladores establecen estándares estrictos que los brókeres deben cumplir, incluyendo requisitos de capital, protección de los fondos de los clientes, obligaciones de información y prácticas comerciales justas. Para los operadores, la regulación proporciona seguridad, transparencia y confianza en los mercados financieros, ayudando a prevenir el fraude y garantizando que los fondos se gestionen de forma responsable.

Esta guía ofrece una visión completa de los principales reguladores de Forex del mundo, incluyendo la FCA (Reino Unido), CySEC (Chipre), ASIC (Australia), NFA (EE. UU.), FSCA (Sudáfrica) y otras autoridades destacadas. También aprenderá cómo difieren los estándares de cumplimiento en las distintas regiones y conocerá los pasos prácticos para verificar la licencia de un bróker, garantizando así que opere de forma segura con plataformas confiables.

⚠️ Advertencia de riesgo: Operar con divisas y CFDs conlleva un alto nivel de riesgo y puede no ser adecuado para todos los inversores. Las pérdidas pueden superar los depósitos. Opere siempre con responsabilidad y evalúe su situación financiera antes de realizar cualquier operación.

¿Qué es la regulación del mercado de divisas?

Definición y propósito

La regulación del mercado de divisas (Forex) es la supervisión legal y oficial de los brókeres y las plataformas de negociación de divisas por parte de autoridades financieras autorizadas por el gobierno o independientes. Los organismos reguladores establecen normas y estándares que los brókeres deben cumplir, incluyendo la suficiencia de capital, la transparencia en los precios, la segregación de los fondos de los clientes, las obligaciones de información y las prácticas comerciales justas.

El objetivo principal de la regulación del mercado de divisas es proteger a los operadores y mantener la integridad de los mercados financieros. Al hacer cumplir normas estrictas, los reguladores garantizan que los corredores operen de manera responsable, que los fondos de los clientes estén protegidos y que se minimicen la manipulación del mercado y las prácticas poco éticas.

En esencia, la regulación sirve como salvaguarda, brindando a los operadores la confianza de que interactúan con corredores autorizados, responsables y transparentes.

Por qué la regulación es importante en el mercado de divisas

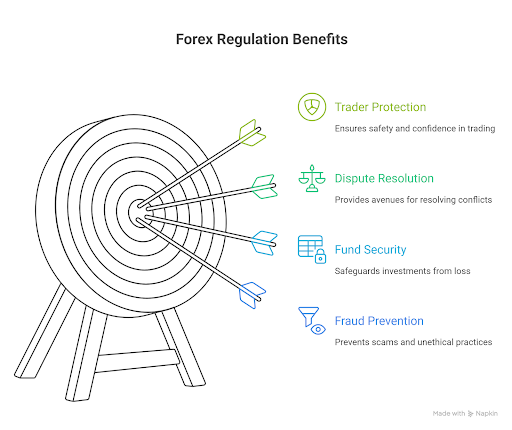

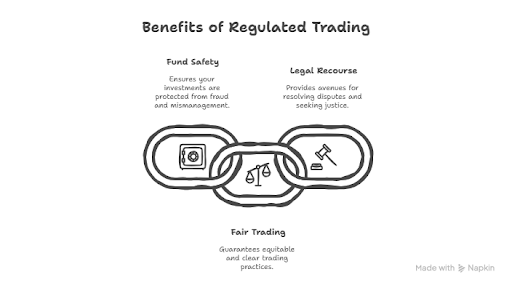

La regulación del mercado de divisas no es solo un trámite burocrático; es el marco esencial que protege a los operadores del fraude, garantiza la seguridad de sus fondos y ofrece recursos legales en caso de disputas. Comprender la importancia de la regulación puede marcar la diferencia entre operar con confianza y perder toda la inversión a manos de un bróker sin escrúpulos.

Los tres pilares de la regulación del mercado de divisas

1. Prevención del fraude

Los corredores regulados deben someterse a una rigurosa evaluación antes de obtener sus licencias. Están obligados a mantener prácticas comerciales transparentes, proporcionar material de marketing preciso y evitar tácticas engañosas. Los reguladores supervisan activamente a los corredores para detectar indicios de actividad fraudulenta, como la manipulación de precios, las afirmaciones engañosas sobre la rentabilidad y las operaciones no autorizadas en cuentas de clientes.

Sin regulación, los corredores fraudulentos pueden operar con impunidad, utilizando estrategias de marketing sofisticadas para atraer a inversores desprevenidos a estafas que incluyen esquemas Ponzi, fraude con señales y robo directo de depósitos.

2. Seguridad de los fondos

Quizás la protección más importante que ofrece la regulación sea la segregación de los fondos de los clientes. Los brókeres regulados deben mantener el dinero de los clientes separado de los fondos operativos en cuentas bancarias segregadas. Esto significa que, si un bróker quiebra, su capital de inversión no se utiliza para pagar a los acreedores ni los gastos operativos.

Además, muchas jurisdicciones regulatorias ofrecen planes de compensación. Por ejemplo, el Plan de Compensación de Servicios Financieros (FSCS) del Reino Unido puede cubrir hasta 85 000 £ por persona si un bróker regulado por la FCA quiebra. El Fondo de Compensación de Inversores de Chipre (ICF) ofrece una cobertura de hasta 20 000 €.

3. Resolución de disputas

Cuando surgen conflictos entre operadores y corredores, la regulación proporciona mecanismos estructurados para su resolución. Los corredores regulados deben contar con procedimientos formales de quejas y, si la resolución interna fracasa, los operadores pueden elevar los problemas a los servicios de defensoría del cliente financiero o a los organismos reguladores con facultades coercitivas.

Los corredores no regulados no tienen la obligación de responder a las quejas, lo que deja a los operadores prácticamente sin más recursos que las costosas e inciertas acciones legales.

Ejemplos del mundo real: Cuándo funciona la regulación (y cuándo está ausente)

Ejemplo 1: Multa de 7 millones de dólares a FXCM y crisis del franco suizo (2017)

El escándalo: La Comisión de Negociación de Futuros de Materias Primas de EE. UU. (CFTC) multó a FXCM, que en su momento fue uno de los mayores corredores de divisas minoristas del mundo, con 7 millones de dólares por prácticas engañosas. FXCM afirmaba ofrecer ejecución «sin mesa de operaciones», dando a entender que simplemente emparejaban las órdenes de los clientes sin conflictos de interés. Sin embargo, las investigaciones revelaron que canalizaban las operaciones a un creador de mercado vinculado del cual recibían pagos sustanciales, lucrándose esencialmente cuando sus clientes perdían.

La respuesta regulatoria: La CFTC descubrió estas infracciones durante las investigaciones posteriores a la crisis del franco suizo de 2015, cuando FXCM sufrió pérdidas masivas y necesitó un rescate de 300 millones de dólares. Los reguladores estadounidenses finalmente revocaron el registro de FXCM, obligándolos a abandonar por completo el mercado estadounidense.

Por qué es importante: Este caso demuestra cómo los principales reguladores, como la CFTC, investigan activamente las prácticas de los corredores y tienen un poder real para hacer cumplir la ley. Sin esta supervisión regulatoria, las prácticas engañosas de FXCM habrían continuado indefinidamente, costando millones a los operadores debido a conflictos de interés que desconocían.

Ejemplo 2: Colapso de Refco (2005)

El escándalo: Refcofue un importante bróker estadounidense de futuros y divisas que colapsó estrepitosamente en 2005 cuando se descubrió que su director ejecutivo, Phillip Bennett, había ocultado 430 millones de dólares en deudas incobrables mediante transacciones fraudulentas. La empresa pasó de estar valorada en 3500 millones de dólares a la bancarrota en menos de una semana.

La respuesta regulatoria:Dado que Refco estaba regulada por la CFTC y la NFA, los fondos de los clientes se segregaban de acuerdo con estrictos requisitos regulatorios. Cuando la empresa quebró, las cuentas de los clientes se transfirieron a otros brókeres y la gran mayoría recuperó sus fondos íntegros. Las normas de segregación de la CFTC impedían que Refco utilizara el dinero de sus clientes para cubrir deudas corporativas.

Por qué es importante: Este caso ilustra a la perfección la importancia de los requisitos de segregación de fondos. A pesar del fraude corporativo masivo, el capital de los operadores estuvo protegido. Si Refco no hubiera estado regulada, los clientes habrían sido acreedores quirografarios, esperando años para recuperar una mínima parte de su dinero, si es que recuperaban algo.

Ejemplo 3: Insolvencia de Alpari UK (2015)

El escándalo:Si bien no se trata de un escándalo en el sentido tradicional, la repentina insolvencia de Alpari UK tras la inesperada eliminación del tipo de cambio fijo por parte del Banco Nacional Suizo en enero de 2015, demuestra tanto los riesgos del comercio de divisas como las protecciones que ofrece la regulación.

Cuando el franco suizo se disparó un 30 % en cuestión de minutos, muchos brókeres sufrieron pérdidas masivas, ya que las posiciones de sus clientes se volvieron profundamente negativas con una rapidez superior a la que podían ejecutarse las órdenes de stop-loss. Alpari UK, un bróker regulado por la FCA, no pudo absorber estas pérdidas y entró en concurso de acreedores.

Respuesta regulatoria:Dado que Alpari UK estaba regulada por la FCA, intervino el Plan de Compensación de Servicios Financieros (FSCS). Los clientes que cumplían los requisitos recibieron una compensación de hasta 50 000 £ (el límite vigente en aquel momento), y el proceso de insolvencia ordenado garantizó la correcta gestión de las cuentas de los clientes.

Por qué es importante: Este caso demuestra que incluso los brókeres legítimos y regulados pueden quebrar debido a condiciones de mercado extraordinarias. Sin embargo, la regulación proporcionó una red de seguridad mediante planes de compensación y procedimientos de liquidación ordenados. Los operadores con brókeres no regulados que se enfrentaran a circunstancias similares no habrían tenido ninguna protección.

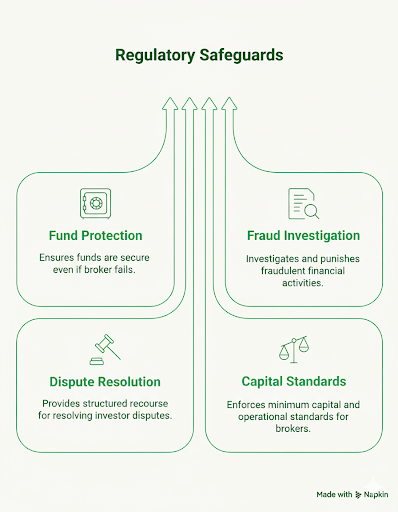

Una regulación estricta por parte de organismos como la FCA (Reino Unido), la CFTC/NFA (EE. UU.), la ASIC (Australia) o la CySEC (Chipre) garantiza que:

- Sus fondos están protegidos incluso si su corredor quiebra.

- Las prácticas fraudulentas se investigan y se sancionan.

- Tiene recursos estructurados cuando surgen disputas.

- Los corredores mantienen requisitos mínimos de capital y estándares operativos.

Si bien los corredores regulados pueden tener costos ligeramente más altos o límites de apalancamiento más restrictivos, estas desventajas son mínimas en comparación con el riesgo existencial de operar con entidades no reguladas, donde toda su inversión existe puramente en la confianza, sin ninguna red de seguridad cuando se viola esa confianza.

Cómo funciona la regulación del mercado de divisas a nivel mundial

Categorías de reguladores

No todos los reguladores de divisas son iguales. La jurisdicción donde un bróker tiene licencia influye significativamente en el nivel de protección que recibe, las condiciones de negociación disponibles y sus opciones de recurso si surgen problemas.

Organismos reguladores principales (Nivel 1)

Estas son las normas de referencia en la regulación del mercado de divisas, ya que ofrecen las protecciones más sólidas y la supervisión más rigurosa:

Autoridad de Conducta Financiera (FCA) - Reino Unido

La FCA (Autoridad de Conducta Financiera del Reino Unido) es considerada por muchos como el regulador de divisas más estricto del mundo. Los brókeres autorizados en el Reino Unido deben mantener reservas de capital sustanciales, separar los fondos de sus clientes en bancos de primer nivel y cumplir con normas de conducta exhaustivas. La FCA realiza auditorías periódicas y cuenta con amplias facultades de ejecución, incluyendo la capacidad de congelar activos e inhabilitar a personas para el acceso a servicios financieros. Los operadores se benefician de una protección de hasta 85 000 £ a través del Plan de Compensación de Servicios Financieros (FSCS).

El riguroso enfoque de la FCA implica que menos brókeres cumplen los requisitos para obtener la autorización, razón por la cual una licencia de la FCA tiene tanto prestigio. El apalancamiento para clientes minoristas está limitado a 30:1 para los principales pares de divisas según las normas de la Autoridad Europea de Valores y Mercados (ESMA) que el Reino Unido mantuvo tras el Brexit.

Comisión de Negociación de Futuros de Productos Básicos (CFTC) y Asociación Nacional de Futuros (NFA) - Estados Unidos

Estados Unidos opera con un sistema regulatorio dual: la CFTC establece las políticas y hace cumplir las regulaciones, mientras que la NFA se encarga de la supervisión diaria de las empresas miembro. La regulación estadounidense es excepcionalmente estricta: los corredores deben mantener un capital mínimo de 20 millones de dólares (mucho mayor que en la mayoría de las jurisdicciones), presentar informes financieros detallados mensualmente y cumplir con estrictas normas antifraude.

Los operadores estadounidenses se enfrentan a las condiciones de negociación más restrictivas del mundo: el apalancamiento está limitado a 50:1 para los pares principales y las reglas FIFO (primero en entrar, primero en salir) restringen las estrategias de negociación. Sin embargo, estas restricciones cuentan con sólidas protecciones. Los corredores de divisas registrados en EE. UU. nunca han tenido un fallo en los fondos de sus clientes que haya provocado pérdidas.

Comisión Australiana de Valores e Inversiones (ASIC) - Australia

ASIC se ha convertido en uno de los reguladores más respetados del mundo, logrando un equilibrio entre la protección del inversor y la accesibilidad al mercado. Los intermediarios deben poseer una Licencia de Servicios Financieros de Australia (AFSL), mantener un capital mínimo de 1 millón de dólares australianos y segregar los fondos de sus clientes en bancos australianos autorizados.

Tras las reformas regulatorias de 2021, ASIC implementó restricciones de apalancamiento (30:1 para los pares principales) y protección contra saldos negativos para clientes minoristas. El regulador supervisa activamente el cumplimiento de los intermediarios mediante auditorías periódicas y ha demostrado su disposición a tomar medidas coercitivas, incluyendo la prohibición de la entrada a los intermediarios que infringen las normas de protección al consumidor.

Comisión de Bolsa y Valores de Chipre (CySEC) - Chipre

Como miembro de la Unión Europea, los intermediarios regulados por CySEC deben cumplir con la Directiva sobre Mercados de Instrumentos Financieros II (MiFID II), lo que les permite ofrecer sus servicios en todo el Espacio Económico Europeo. Esto convierte a Chipre en una jurisdicción popular para los intermediarios que atienden a clientes europeos.

CySEC exige un capital mínimo de 730 000 €, la segregación de los fondos de los clientes y la participación en el Fondo de Compensación de Inversores (ICF), que proporciona una cobertura de hasta 20 000 € por cliente. Aunque históricamente se la ha considerado menos estricta que la FCA o la ASIC, la CySEC ha reforzado significativamente su supervisión en los últimos años tras la armonización regulatoria en toda la UE.

El regulador realiza inspecciones in situ y ha revocado licencias de agentes que infringen las normas, si bien en ocasiones se ha criticado que su aplicación sea reactiva en lugar de proactiva.

Autoridad de Conducta del Sector Financiero (FSCA) - Sudáfrica

La FSCA (anteriormente FSB) es el principal regulador de África y ha establecido estándares sólidos comparables a los de otros reguladores de primer nivel. Los corredores sudafricanos deben obtener una licencia de Proveedor de Servicios Financieros (FSP), mantener los requisitos mínimos de capital y cumplir con las estrictas normas de conducta establecidas en la Ley de Servicios de Asesoramiento e Intermediación Financiera (FAIS).

La FSCA ha demostrado una gran capacidad de aplicación de la ley, publicando periódicamente las medidas coercitivas contra los corredores que incumplen la normativa y manteniendo un registro público de empresas autorizadas. En 2023 se implementaron restricciones de apalancamiento de 25:1 para clientes minoristas, alineando así a Sudáfrica con las tendencias regulatorias globales hacia una mayor protección del consumidor.

| Nivel | Organismo regulador | Jurisdicción | Requisito mínimo de capital | Apalancamiento máximo | Segregación requerida | Esquema de compensación | Capacidad de cumplimiento | Características clave |

| NIVEL 1 | FCA | Reino Unido | 730 000 £ (~920 000 $) | 30:1 | Sí (estricto) | Hasta 85 000 £ (FSCS) | Muy sólido | Regulación de primer nivel; auditorías rigurosas; aplicación estricta de la normativa; se mantienen las normas de la ESMA tras el Brexit |

| NIVEL 1 | CFTC/NFA | Estados Unidos | 20.000.000 USD | 50:1 | Sí (estricto) | No (pero cero quiebras de fondos de clientes) | Muy sólido | Los requisitos de capital más altos a nivel mundial; informes mensuales; reglas FIFO; las condiciones más restrictivas, pero las protecciones más sólidas |

| NIVEL 1 | ASIC | Australia | 1.000.000 AUD (~650.000 USD) | 30:1 | Sí (estricto) | Sin plan de compensación | Sólido | Enfoque equilibrado; las reformas de 2021 añadieron límites de apalancamiento y protección contra saldos negativos; aplicación activa de la ley |

| NIVEL 1 | CySEC | Chipre (UE) | 730 000 € (~800 000 $) | 30:1 | Sí (MiFID II) | Hasta 20 000 € (ICF) | De nivel moderado a alto | Derechos de pasaporte europeo; cumplimiento de MiFID II; ha mejorado significativamente en los últimos años; inspecciones in situ |

| NIVEL 1 | FSCA | Sudáfrica | Varía (sustancialmente) | 25:1 | Sí | Sin plan de compensación | Sólido | Regulador líder en África; comparable a otros de Nivel 1; restricciones de apalancamiento hasta 2023; registro público de cumplimiento |

Reguladores secundarios (Nivel 2)

Autoridad Monetaria de Singapur (MAS) - Singapur

La Autoridad Monetaria de Singapur (MAS) goza de gran prestigio en Asia y mantiene estándares rigurosos para los servicios financieros. Sin embargo, regula principalmente el comercio institucional de divisas. La mayoría de los brókeres minoristas de divisas en Singapur operan con una licencia de Servicios de Mercados de Capitales (CMS), menos completa, en lugar de licencias bancarias completas. La MAS exige reservas de capital sustanciales e informes periódicos, pero tiene normas menos restrictivas en cuanto a la comercialización y el apalancamiento de divisas minoristas que algunos reguladores de primer nivel.

Autoridad Federal de Supervisión Financiera (BaFin) - Alemania

La BaFin es uno de los reguladores financieros más respetados de Europa, que supervisa bancos, compañías de seguros y empresas de inversión. Los brókeres alemanes deben cumplir tanto con la normativa nacional como con las directivas de la UE (MiFID II). La BaFin es conocida por su supervisión conservadora y su estricta aplicación de la ley, si bien relativamente pocos brókeres de divisas optan por la licencia alemana debido a los rigurosos requisitos y los elevados costes operativos.

Agencia de Servicios Financieros (FSA) - Japón

La Autoridad de Seguridad de Divisas (FSA) de Japón regula el tercer mercado de divisas más grande del mundo por volumen. La normativa japonesa es especialmente estricta en cuanto al apalancamiento (máximo de 25:1, uno de los más bajos a nivel mundial) y exige reservas de capital sustanciales. La FSA mantiene un sistema de licencias integral y cuenta con amplias facultades coercitivas, sancionando regularmente a los brókeres por infracciones.

Sin embargo, la regulación japonesa se centra principalmente en los brókeres nacionales que prestan servicios a residentes japoneses. Muchos brókeres internacionales no solicitan la licencia de la FSA debido a los requisitos regulatorios específicos del mercado japonés.

Autoridad Supervisora del Mercado Financiero Suizo (FINMA) - Suiza

La FINMA regula el sector financiero suizo con estándares comparables a los de las jurisdicciones de primer nivel. Sin embargo, la FINMA supervisa principalmente a los bancos y las grandes instituciones financieras. La mayoría de los brókeres minoristas de divisas no cumplen los requisitos para obtener licencias bancarias suizas completas y, en su lugar, operan bajo esquemas de registro menos exhaustivos o buscan licencias en otras jurisdicciones, manteniendo al mismo tiempo sus operaciones comerciales en Suiza.

| NIVEL 2 | MAS | Singapur | Sustancial | 20:1 (directrices) | Sí | Limitado | Fuerte | Principalmente enfocado en instituciones; respetado en Asia; menos prescriptivo para el mercado minorista de divisas |

| NIVEL 2 | BaFin | Alemania (UE) | 730.000 € (MiFID II) | 30:1 | Sí (MiFID II) | Se aplican los esquemas de la UE | Muy sólido | Supervisión conservadora; pocos brókeres minoristas de divisas debido a los estrictos requisitos; Aplicación estricta |

| NIVEL 2 | FSA | Japón | Sustancial | 25:1 | Sí | Sí | Fuerte | Tercer mercado de divisas más grande; regulaciones estrictas; se centra en los corredores nacionales; Requisitos únicos del mercado |

| NIVEL 2 | FINMA | Suiza | Muy alto (banca) | Varía | Sí | Sí (para bancos) | Muy alto | Principalmente bancos/grandes instituciones; la mayoría de los corredores minoristas no cumplen los requisitos para obtener la licencia completa |

Reguladores offshore (Nivel 3)

Comisión de Servicios Financieros de Vanuatu (VFSC) - Vanuatu

Vanuatu se ha convertido en una de las jurisdicciones offshore más populares para la concesión de licencias. La VFSC ofrece licencias relativamente sencillas con requisitos de capital mínimos (a menudo tan solo 50 000 USD), sin mandatos de segregación y con una supervisión regulatoria laxa. Los brokers prefieren Vanuatu porque pueden ofrecer un alto apalancamiento (a menudo de 1000:1 o superior) sin restricciones operativas.

Sin embargo, la VFSC ofrece una protección mínima al consumidor. No existe un sistema de compensación, la capacidad de ejecución es limitada y las opciones de recurso son prácticamente inexistentes en caso de disputas. El regulador realiza pocas inspecciones in situ y depende en gran medida de la información que proporcionan los propios brokers.

Comisión Internacional de Servicios Financieros (IFSC) - Belice

Belice ofrece licencias accesibles y de bajo costo que muchos corredores utilizan para atender a clientes internacionales a quienes no pueden prestar servicios bajo regulaciones más estrictas. Los requisitos de capital son mínimos (generalmente $50,000) y la supervisión operativa es laxa. Si bien la IFSC exige algunas medidas básicas de cumplimiento, la aplicación de la ley es limitada y no existe un sistema de compensación significativo para los operadores.

Autoridad de Servicios Financieros (FSA) - Seychelles

La Autoridad de Servicios Financieros (FSA) de Seychelles se ha vuelto cada vez más popular entre los brókeres de divisas y CFD en los últimos años. Los requisitos para obtener la licencia son moderados —más altos que en Vanuatu, pero más bajos que en las jurisdicciones de primer nivel—, con un capital mínimo de alrededor de 50 000 USD. La FSA exige ciertos estándares operativos y la segregación de los fondos de los clientes, posicionándose como una opción intermedia entre las jurisdicciones puramente offshore y los principales reguladores.

Sin embargo, su capacidad de aplicación de la ley sigue siendo limitada, no existen sistemas de compensación y, debido al pequeño tamaño de la jurisdicción y sus recursos limitados, la supervisión es menos exhaustiva que la que ofrecen los principales reguladores.

| NIVEL 3 | VFSC | Vanuatu | ~$50.000 | 500:1-1000:1+ | No | No | Muy débil | Jurisdicción offshore popular; supervisión mínima; sin compensación; se permite un apalancamiento muy alto; Aplicación limitada |

| NIVEL 3 | IFSC | Belice | ~$50,000 | 500:1+ | Mínimo | Ninguno | Débil | Licencias de bajo costo; supervisión mínima; compensación no significativa; Capacidad de aplicación limitada |

| NIVEL 3 | FSA | Seychelles | ~$50.000 | 500:1+ | Algunos requisitos | Ninguno | Débil | Extranjero de nivel intermedio; estándares moderados; aplicación limitada; sin sistema de compensación |

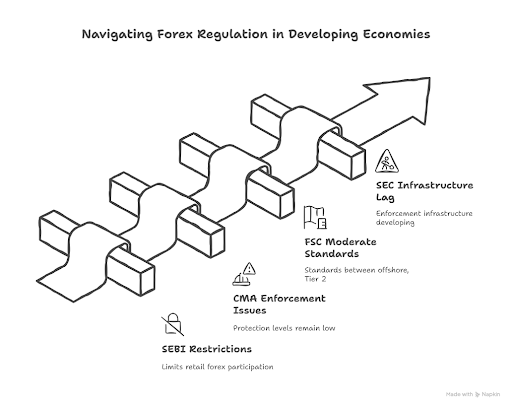

Reguladores de mercados emergentes

Las economías en desarrollo están estableciendo cada vez más marcos regulatorios para el mercado de divisas, aunque su grado de madurez y capacidad de aplicación varían significativamente:

La Junta de Bolsa y Valores de la India (SEBI) ha creado regulaciones para los derivados de divisas, pero mantiene controles estrictos sobre la negociación de divisas, limitando la participación minorista a instrumentos negociados en bolsa en lugar de operaciones extrabursátiles al contado.

La Autoridad de Mercados de Capitales (CMA) de Kenia, en Kenia, regula a los corredores de divisas que prestan servicios a clientes kenianos, exigiendo licencias locales y estableciendo estándares de suficiencia de capital y conducta. Sin embargo, las dificultades en la aplicación de la normativa y los recursos limitados implican que los niveles de protección se mantienen por debajo de los estándares de Nivel 1.

La Comisión de Servicios Financieros (FSC) de Mauricio, en Mauricio, ofrece un marco regulatorio emergente que algunos corredores utilizan para operar en los mercados africanos, con estándares moderados que se sitúan entre las jurisdicciones extraterritoriales y las de Nivel 2.

La Comisión de Bolsa y Valores (SEC) de Nigeria ha establecido regulaciones para el comercio de divisas, exigiendo a los corredores obtener autorización y cumplir con los requisitos de capital, si bien la infraestructura para su aplicación aún se encuentra en desarrollo.

La Autoridad de Servicios Internacionales de Mwali (MISA) es un organismo regulador financiero extraterritorial con sede en Mwali (Mohéli), una isla de la Unión de las Comoras. MISA emite licencias financieras extraterritoriales y facilita el registro de empresas internacionales, incluidos corredores de divisas, compañías de seguros y empresas de juegos de azar.

El desafío de los reguladores de mercados emergentes radica en la inconsistencia. Los marcos regulatorios pueden existir sobre el papel, pero su implementación, cumplimiento y mecanismos de resolución de disputas a menudo se encuentran rezagados con respecto a las jurisdicciones establecidas.

Principios regulatorios

Requisitos de licencia

Los organismos reguladores legítimos implementan procesos de concesión de licencias exhaustivos que evalúan la propiedad, la gestión, los planes de negocio y la estabilidad financiera de los corredores antes de su autorización. No se trata de un proceso automático; los principales reguladores rechazan con frecuencia las solicitudes de empresas con capital insuficiente o una estructura deficiente.

Proceso de solicitud: Los reguladores de Nivel 1 exigen solicitudes detalladas que incluyan la estructura de la empresa, información sobre la propiedad, planes de negocio, procedimientos de cumplimiento, marcos de gestión de riesgos y pruebas de capital suficiente. La verificación de antecedentes de los directores y el personal clave es estándar, y las personas con antecedentes penales o infracciones normativas suelen ser descalificadas.

Obligaciones continuas: La licencia no es permanente. Los agentes deben renovar su autorización periódicamente, demostrar el cumplimiento continuo de las normativas vigentes y notificar a los reguladores cualquier cambio importante en el negocio. La FCA, por ejemplo, puede revocar la autorización si las empresas no mantienen los estándares o engañan a los clientes.

Registros públicos: Los reguladores acreditados mantienen bases de datos públicas donde cualquier persona puede verificar el estado de la licencia de un agente, sus actividades autorizadas y su historial regulatorio. Antes de abrir una cuenta, consultar el registro oficial del regulador —y no solo confiar en la información del sitio web del corredor— es una diligencia debida esencial.

Adecuación del capital y límites de apalancamiento

Los requisitos de suficiencia de capital garantizan que los corredores puedan soportar la volatilidad normal del mercado y cumplir con sus obligaciones para con los clientes incluso durante períodos de tensión.

Requisitos mínimos de capital: Estos varían considerablemente según la jurisdicción. La CFTC exige 20 millones de dólares para los corredores estadounidenses, mientras que la FCA exige 730 000 euros para la mayoría de las empresas de divisas. La ASIC exige 1 millón de dólares australianos, mientras que jurisdicciones extraterritoriales como Vanuatu pueden exigir solo 50 000 dólares. Unos requisitos de capital más elevados significan que los corredores disponen de un mayor margen financiero para absorber pérdidas y proteger los fondos de los clientes.

Supervisión continua del capital: Los reguladores no solo verifican el capital al otorgar la licencia, sino que exigen informes periódicos para garantizar que los intermediarios mantengan recursos financieros adecuados. La FCA utiliza un enfoque integral que examina los recursos de capital, la liquidez y el riesgo de concentración para evaluar la viabilidad de las empresas.

Restricciones de apalancamiento: Tras la crisis financiera de 2008 y los posteriores desastres en el comercio minorista, los principales reguladores han implementado límites al apalancamiento para restringir la exposición de los operadores minoristas a pérdidas catastróficas.

- Reguladores europeos (marco de la ESMA): 30:1 para los pares de divisas principales, 20:1 para los pares menores, 10:1 para las materias primas, 5:1 para las acciones individuales, 2:1 para las criptomonedas

- FCA (Reino Unido): Mantuvo los límites de la ESMA tras el Brexit

- CFTC/NFA (EE. UU.): 50:1 para pares principales, 20:1 para pares menores

- ASIC (Australia): 30:1 para pares principales tras las reformas de 2021

- FSCA (Sudáfrica): 25:1 para clientes minoristas

Estas restricciones son controvertidas; los operadores suelen quejarse de que limitan el potencial de ganancias y la flexibilidad. Sin embargo, los reguladores las implementaron después de que numerosos datos demostraran que un mayor apalancamiento se correlaciona fuertemente con un agotamiento más rápido de la cuenta y mayores pérdidas para los inversores minoristas.

Las jurisdicciones offshore que ofrecen un apalancamiento de 500:1 o 1000:1 no proporcionan ventajas; facilitan un riesgo sustancialmente mayor sin un aumento correspondiente en la probabilidad de obtener beneficios.

| Principio | Implementación de Nivel 1 | Implementación de Nivel 2 | Implementación de Nivel 3 (Offshore) |

| Requisitos de Licencia | Investigación exhaustiva; verificación de antecedentes; planes de negocio detallados; posibilidad de rechazar solicitudes | Investigación moderada; procedimientos establecidos; algunos pueden ser menos estrictos | Investigación mínima; aprobación sencilla; se basa en la autodeclaración |

| Adecuación de capital | Mínimo de $650 mil a $20 millones; monitoreo continuo; pruebas de estrés | Requisitos moderados; informes periódicos | Típico de $50 mil; monitoreo limitado |

| Límites de apalancamiento | Máximo de 25:1 a 50:1 | Típico de 20:1 a 30:1 | De 500:1 a más de 1000:1 (sin restricciones) |

| Segregación de fondos | Obligatorio; bancos de primer nivel; conciliación frecuente; Auditorías externas | Obligatorio; seguimiento periódico | No obligatorio o con cumplimiento mínimo |

| Planes de compensación | Disponibles con frecuencia (entre 20 000 £ y 85 000 £) | Disponibles en ocasiones | Ninguno |

| Frecuencia de los informes | Mensual o trimestral; detallado | Trimestral; nivel de detalle moderado | Anual o mínimo |

| Auditorías independientes | Anual; requisitos estrictos; informes directos al regulador | Anual; Requisitos estándar | Limitados o de libre elección |

| Inspecciones in situ | Regulares y sin previo aviso | Periódicas | Raras o inexistentes |

| Poderes de ejecución | Amplios; desde multas hasta la revocación de la licencia; historial comprobado | Moderados; procedimientos establecidos | Débiles; recursos y autoridad limitados |

Segregación de fondos de clientes

La segregación de los fondos de los clientes del capital operativo del corredor es quizás la medida de protección más importante que ofrece la regulación.

Cuentas segregadas: Los corredores regulados deben mantener los depósitos de los clientes en cuentas bancarias segregadas, separadas de los fondos de la empresa. Esto significa que el dinero de los clientes no se utiliza para pagar alquileres, salarios u otros gastos operativos; y, fundamentalmente, si el corredor quiebra, los fondos de los clientes no están disponibles para los acreedores.

Los principales organismos reguladores especifican qué bancos pueden custodiar fondos de clientes (generalmente se requieren instituciones estables y con alta calificación crediticia), la frecuencia con la que deben realizarse las conciliaciones y los requisitos detallados de registro para un seguimiento preciso del dinero de los clientes.

Estructuras de cuentas fiduciarias: Algunas jurisdicciones exigen que los intermediarios custodien los fondos de los clientes en fideicomiso, lo que crea una separación legal aún mayor. Los fondos custodiados en fideicomiso pertenecen legalmente a los clientes, no al intermediario, lo que proporciona protección adicional en caso de insolvencia.

Verificación de la segregación: Los reguladores de prestigio exigen que auditores externos verifiquen la segregación anualmente e informen de los resultados directamente a la autoridad reguladora. La FCA va más allá, exigiendo auditorías de fondos de clientes con mayor frecuencia y obligando a los intermediarios a tener preparados expedientes detallados para la resolución de problemas con los fondos de los clientes en caso de quiebra de la empresa; en esencia, una hoja de ruta para la rápida devolución de los fondos.

El problema de los intermediarios no regulados: Los intermediarios sin una supervisión regulatoria efectiva no tienen ninguna obligación de segregar los fondos. Su depósito se ingresa en la cuenta general de la empresa junto con el resto del dinero, lo que le convierte en un acreedor quirografario si el intermediario quiebra. La recuperación en tales circunstancias es improbable y requeriría costosas acciones legales internacionales con una probabilidad de éxito mínima.

Informes y auditorías

La transparencia mediante informes y auditorías independientes garantiza que los reguladores puedan supervisar la salud financiera de los corredores e identificar problemas antes de que se conviertan en crisis.

Informes financieros: Los principales reguladores exigen estados financieros mensuales o trimestrales detallados que muestren las posiciones de capital, los fondos de los clientes, las fuentes de ingresos y la exposición al riesgo. La CFTC exige la presentación de informes mensuales dentro de los 17 días hábiles posteriores al cierre del mes, mientras que la FCA exige informes trimestrales con cuentas anuales auditadas adicionales.

Informes sobre fondos de clientes: Además de los informes financieros generales, los reguladores exigen informes específicos sobre la segregación de fondos de clientes. Esto incluye conciliaciones diarias de las posiciones de los fondos de los clientes, notificación inmediata en caso de incumplimiento de los requisitos de segregación y un seguimiento detallado de los flujos de dinero entre las cuentas de los clientes y las de la propia entidad.

Auditorías independientes: Las auditorías anuales realizadas por auditores externos cualificados son un requisito estándar. Los auditores deben verificar los estados financieros, comprobar los controles de segregación, revisar los procedimientos de gestión de riesgos e informar de sus hallazgos tanto al corredor como al regulador. Es fundamental destacar que los auditores tienen la obligación de informar directamente a los reguladores si detectan problemas graves; no pueden simplemente dimitir sin hacer ruido.

Inspecciones in situ: Los reguladores proactivos realizan inspecciones in situ periódicas que van más allá de la revisión de los datos reportados. La CFTC, la FCA y la ASIC visitan regularmente las oficinas de los corredores sin previo aviso para inspeccionar los registros, entrevistar al personal y verificar que las prácticas reales coincidan con los procedimientos reportados.

Cumplimiento y Sanciones: Cuando las auditorías o inspecciones revelan infracciones, los organismos reguladores cuentan con herramientas de cumplimiento graduales:

- Cartas de advertencia por infracciones menores

- Multas por infracciones más graves (que van desde miles hasta millones)

- Restricciones operativas que limitan nuevos negocios hasta que se resuelvan los problemas

- La suspensión de la licencia impide la captación de clientes, pero permite una liquidación ordenada

- La revocación de la licencia obliga al cierre del negocio

La existencia de poderes coercitivos reales —y la voluntad de utilizarlos— distingue a los verdaderos organismos reguladores de los sistemas de registro que existen principalmente para crear la apariencia de supervisión sin sustancia.

Impacto de la regulación en las comerciantes

La regulación del mercado de divisas no es solo una formalidad; define la seguridad, la transparencia y la equidad de tu entorno de negociación. Al operar con un bróker regulado, estás protegido por un marco legal diseñado para garantizar la seguridad de tus fondos, la ejecución justa de tus operaciones y la existencia de mecanismos de reclamación en caso de problemas.

Exploremos las principales formas en que la regulación impacta directamente a los operadores de todo el mundo.

Seguridad de los fondos

1. Cuentas segregadas: la base de la seguridad financiera

- La FCA y la CySEC exigen que los intermediarios mantengan el dinero de sus clientes en bancos de nivel 1 (instituciones financieras grandes y estables).

- Estos fondos también deben conciliarse diariamente, garantizando que cada céntimo del capital del cliente coincida con los saldos bancarios reales.

2. Planes de compensación: protección de último recurso

Algunos de los principales reguladores del mundo también proporcionan mecanismos de compensación en caso de que un corredor quiebre o no devuelva los fondos de los clientes:

- Reino Unido – FSCS (Plan de Compensación de Servicios Financieros): Cubre hasta 85 000 £ por inversor si un bróker regulado por la FCA se declara insolvente.

- Chipre – ICF (Fondo de Compensación para Inversores): Proporciona una compensación de hasta 20 000 € por cliente elegible.

- UE (MiFID II): Exige a los Estados miembros de la UE que mantengan planes nacionales de compensación para proteger a los inversores minoristas.

- Japón – FSA: Establece una estricta protección de los fondos, pero se basa en las reservas de protección al inversor gestionadas por los brókeres en lugar de un plan centralizado.

Estos mecanismos sirven como la red de seguridad final para los operadores, asegurando que incluso en los peores escenarios, los inversores recuperen al menos una parte de su capital.

3. Implicaciones prácticas para las comerciantes

- Verifique siempre que su bróker indique dónde se depositan los fondos de los clientes y si las políticas de segregación de fondos son auditadas.

- Evite los brókeres que mantienen todos los fondos internamente o que ofrecen «servicios de custodia» sin verificación externa.

- Confirme su participación en un sistema de compensación reconocido.

Restricciones comerciales

1. Límites de apalancamiento: reducción de la exposición al riesgo

- FCA/ESMA (UE):

- 30:1 para los pares de divisas principales

- 20:1 para los pares menores

- 10:1 para materias primas

- 2:1 para criptomonedas

- ASIC (Australia): Sigue las normas de la ESMA, 30:1 para los pares principales.

- NFA/CFTC (EE. UU.): 50:1 para los pares principales, 20:1 para los pares menores.

- FSCA (Sudáfrica): Generalmente se alinea con los niveles de la ASIC y la ESMA.

2. Requisitos de margen y reglas de stop-out

Los brókeres regulados deben especificar claramente:

- Margen inicial (depósito mínimo requerido para abrir una operación).

- Margen de mantenimiento (capital mínimo necesario para mantener las operaciones abiertas).

- Niveles de stop-out (momento en el que las posiciones se cierran automáticamente para evitar saldos negativos).

Esto garantiza la transparencia y evita las «trampas de llamadas de margen» comunes en entornos no regulados.

3. Protección contra saldo negativo

En las jurisdicciones de primer nivel (Reino Unido, UE, Australia), la protección contra saldo negativo (NBP) es obligatoria.

Esto significa que los operadores no pueden perder más de lo que depositan, incluso en eventos de mercado altamente volátiles como la crisis del franco suizo de 2015 o el desplome del precio del petróleo de 2020.

4. Restricciones en la oferta de productos

Los reguladores también pueden restringir ciertos instrumentos de alto riesgo:

- Las opciones binarias están prohibidas en el Reino Unido y la UE.

- Los CFD de criptomonedas están limitados a inversores experimentados.

Estas normas protegen a los inversores minoristas de productos complejos y de alta volatilidad que pueden provocar pérdidas rápidas.

Ejemplo del mundo real

Tras la intervención de la ESMA en 2018, miles de operadores europeos se beneficiaron de la protección contra saldos negativos y de una menor exposición al apalancamiento, lo que redujo drásticamente los ratios de pérdidas minoristas en toda la UE.

Resolución de disputas

Incluso con normas estrictas, pueden surgir disputas, desde problemas de retiro hasta errores de ejecución o disputas por deslizamiento. La regulación proporciona sistemas claros y transparentes para su resolución.

1. Gestión interna de quejas

Todo bróker regulado debe implementar una política interna de reclamaciones que:

- Reconozca las reclamaciones de los clientes en un plazo determinado (normalmente de 5 a 10 días hábiles).

- Investigue y proporcione una respuesta formal (generalmente en un plazo de 8 semanas según la normativa de la FCA).

- Mantenga un registro detallado de las reclamaciones, disponible para el regulador si este lo solicita.

Esto garantiza que los problemas de los operadores se aborden formalmente en lugar de ignorarse o retrasarse.

2. Mediación externa o escalada al regulador

- Reino Unido: Servicio del Defensor del Pueblo Financiero (FOS): resolución de disputas gratuita e imparcial para empresas reguladas por la FCA.

- Chipre: Comité del Fondo de Compensación de Inversores de CySEC.

- Australia: Autoridad Australiana de Quejas Financieras (AFCA).

3. Transparencia y rendición de cuentas

- CySEC publica informes mensuales sobre el cumplimiento de la normativa.

- El sistema BASIC de la NFA permite a los operadores consultar todas las medidas disciplinarias impuestas a un bróker.

4. Estudio de caso real: FXCM (2017)

En 2017, la NFA y la CFTC de EE. UU. multaron a FXCM con 7 millones de dólares y le prohibieron operar permanentemente en EE. UU. tras descubrir que había engañado a sus clientes sobre las prácticas de ejecución de órdenes.

Si bien esto perjudicó la marca, demostró cómo una regulación eficaz protege a los inversores minoristas y garantiza la integridad del mercado.

Conclusión

En el vertiginoso mundo del trading de divisas, la regulación no es un mero trámite.

Es tu primera y más sólida línea de defensa. Define si tu experiencia de trading será transparente, justa y segura, o vulnerable a la manipulación y al riesgo.

Al comprender cómo operan los reguladores globales como la FCA, ASIC, CySEC, NFA y FSCA, los traders pueden tomar decisiones más inteligentes y seguras. La regulación garantiza que los brokers protejan tus fondos, ofrezcan un apalancamiento realista, mantengan precios transparentes y gestionen las disputas de forma justa.

Elegir un bróker regulado significa elegir responsabilidad: una empresa que responde no solo ante sus clientes, sino también ante las autoridades financieras reconocidas. Es la diferencia entre operar en un entorno seguro y adentrarse en un mercado donde todo vale.

Si bien el atractivo del alto apalancamiento y las normas offshore laxas puede resultar tentador, los brókeres no regulados conllevan riesgos reales: cuentas congeladas, comisiones ocultas o, peor aún, la pérdida de su capital sin posibilidad de recuperación.

Para protegerse:

- Siempre verifique las licencias de los brókeres en los sitios web oficiales de los organismos reguladores.

- Comprenda las protecciones que ofrece su jurisdicción, como los planes de compensación y la protección contra saldos negativos.

- Manténgase al día con las noticias regulatorias y las medidas de cumplimiento, ya que suelen indicar cambios en la integridad del mercado.

En definitiva, la regulación genera confianza, y la confianza es la base de un trading sostenible. Tanto si es un principiante como un trader experimentado, saber quién supervisa a su bróker —y cómo— es tan importante como saber leer un gráfico.

FAQs

¿Cómo verifico si una corredora está regulada?

Visite el sitio web del corredor y localice su número de licencia regulatoria (generalmente en el pie de página). Luego, acceda al sitio web oficial del regulador y utilice su herramienta de búsqueda para verificar que la licencia esté vigente. Compruebe siempre que el nombre de la empresa y los datos de registro coincidan exactamente.

¿Cuál es la diferencia entre la regulación de Nivel 1 y la de Nivel 3?

Los niveles de regulación generalmente se refieren a la credibilidad y el rigor de la jurisdicción:

- Nivel 1: Reguladores de gran prestigio como la FCA (Reino Unido), la ASIC (Australia) o la CFTC/NFA (EE. UU.). Exigen requisitos de capital estrictos, segregación de fondos de clientes y estándares de información rigurosos. Los brókeres regulados en este nivel se consideran muy confiables.

- Nivel 3: Reguladores menos estrictos, a menudo en jurisdicciones extraterritoriales como Vanuatu, Belice o San Vicente y las Granadinas. Tienen menos requisitos, menor supervisión y menor protección para el inversor. Si bien operar con brókeres de Nivel 3 es legal, los riesgos son mayores.

¿Es legal el comercio extraterritorial?

Sí, operar con brokers offshore es legal en la mayoría de los países, pero:

- Se aplican las leyes locales: Algunos países restringen o prohíben operar con brokers offshore. Consulte siempre la normativa local.

- Consideraciones sobre riesgos: Los brokers offshore pueden ofrecer un mayor apalancamiento o comisiones más bajas, pero a menudo carecen de protección al inversor y pueden tener mecanismos de resolución de disputas más débiles.

¿Puede un corredor perder su licencia?

Sí, los agentes de bolsa pueden perder su licencia si:

- Incumplen las normas regulatorias

- Gestionan indebidamente los fondos de los clientes

- Incurren en prácticas fraudulentas o poco éticas

Los reguladores pueden suspender, revocar o multar a los agentes de bolsa según la gravedad de las infracciones.

¿Todos los corredores regulados ofrecen compensación?

No. Los sistemas de compensación varían según el regulador:

- Algunos reguladores, como la FCA (Reino Unido), cuentan con sistemas de protección al inversor que pueden cubrir a los clientes hasta cierto límite si el bróker quiebra.

- Otros reguladores pueden no ofrecer compensación, pero suelen exigir la segregación de fondos para proteger el dinero de los clientes. Consulte siempre el marco regulatorio del bróker para comprender qué protecciones existen.

¿Cuáles son los límites de apalancamiento para los operadores minoristas?

Los límites de apalancamiento dependen del regulador y del tipo de inversor:

- Europa (ESMA): Apalancamiento máximo de 1:30 para los pares de divisas principales, 1:20 para los menores y 1:2 para las criptomonedas.

- Reino Unido (FCA): Se aplican normas similares a las de la ESMA.

- Australia (ASIC): Hasta 1:30 para los pares principales para clientes minoristas.

- Brokers offshore: El apalancamiento puede llegar a 1:500 o más, pero un mayor apalancamiento aumenta significativamente el riesgo.

¿Están reguladas las corredoras de divisas?

No todos los brókeres de divisas están regulados. Los brókeres regulados operan bajo la supervisión de las autoridades financieras para garantizar el cumplimiento de normas estrictas en materia de protección del cliente, requisitos de capital y prácticas comerciales transparentes. Algunos ejemplos de reguladores conocidos son la FCA (Reino Unido), la ASIC (Australia), la CySEC (Chipre) y la NFA/CFTC (EE. UU.).