Forex

Regulierung

Erklärt

- 5-Sterne-Maklerbewertungen

- Expertenanalyse und Einblicke

- Unübertroffene Branchenkenntnisse

- Die 10 besten Broker im Ranking

Inhalt

- Überblick

- Warum Regulierung wichtig ist

- Wichtige globale Regulierungsbehörden

- Regulierung nach Region

- Wie man einen Broker überprüft

- Trends bis 2026

Vertrauen, Transparenz und Sicherheit

Die Regulierung des Devisenmarktes ist mehr als nur Bürokratie – sie bildet die Grundlage für ein sicheres Handelsumfeld. Indem Sie regulierte Broker wählen und die regulatorischen Rahmenbedingungen verstehen, schützen Sie Ihre Investitionen und tragen zur Marktintegrität bei.

Wichtige Erkenntnisse

- Prüfen Sie vor der Kontoeröffnung immer den Regulierungsstatus des Brokers.

- Tier-1-Regulierungsbehörden bieten den stärksten Anlegerschutz

- Mehrere Lizenzen von renommierten Jurisdiktionen deuten auf höhere Glaubwürdigkeit hin.

- Bleiben Sie über regulatorische Änderungen informiert, die Ihre Handelsaktivitäten beeinflussen könnten.

Die globale Devisenregulierungslandschaft

Der Devisenhandel findet innerhalb eines komplexen Netzwerks internationaler Regulierungsrahmen statt.

Das Verständnis dieser Regulierungen ist entscheidend, um Ihre Investitionen zu schützen und sicherzustellen, dass Sie mit seriösen Brokern handeln.

120+

Aufsichtsbehörden

Millionen

Geschützte Händler

Tier-1

Top-Gerichtsbarkeiten

24/7

Marktaufsicht

Was ist Devisenregulierung?

Die Forex-Regulierung umfasst die von staatlichen und unabhängigen Stellen festgelegten Regeln und Kontrollmechanismen, die faire, transparente und sichere Handelspraktiken gewährleisten sollen. Diese Regulierungen regeln die Arbeitsweise von Brokern, den Umgang mit Kundengeldern und die einzuhaltenden Standards.

Regulierungsbehörden klassifizieren Broker je nach Strenge ihrer Anforderungen in verschiedene Kategorien. Tier-1-Regulierungsbehörden wie die FCA (Großbritannien), ASIC (Australien) und CFTC (USA) setzen die strengsten Standards durch, darunter Kapitalanforderungen, regelmäßige Prüfungen, die Trennung von Kundengeldern und Entschädigungsregelungen für Anleger.

Warum die Regulierung des Devisenmarktes wichtig ist

Regulierung ist die Grundlage für Vertrauen im Devisenhandel. Sie schützt Händler, gewährleistet die Integrität des Marktes und legt klare Standards für die Geschäftstätigkeit von Brokern fest.

Schutz und Transparenz

Weltweit über 120 Regulierungsbehörden

Lizenzierung

Stellt sicher, dass Makler strenge Standards erfüllen.

Aufsicht

Kontinuierliche Überwachung und Einhaltung

Schutz

Schützt Kundengelder und Daten

Vertrauen

Stärkt das Vertrauen in den Markt

Globale Regulierungskarte

Informieren Sie sich über die Devisenregulierung nach Regionen. Klicken Sie auf die einzelnen Regionen, um mehr über die wichtigsten Regulierungsbehörden, Lizenzanforderungen und Schutzstandards zu erfahren.

Wichtige Regulierungsbehörden:

- FCA (UK)

- CySEC (Cyprus)

- BaFin (Germany)

Wichtige Regulierungsbehörden:

- ASIC (Australia)

- MAS (Singapore)

- FSA (Japan)

Wichtige Regulierungsbehörden:

- CFTC (USA)

- NFA (USA)

- IIROC (Canada)

Middle East

Wichtige Regulierungsbehörden:

- MISA (Comoros)

- CMA (Saudi Arabia)

- ISA (Israel)

Wichtige Regulierungsbehörden:

- FSCA (South Africa)

- CMA (Kenya)

- FSC (Mauritius)

Wichtige Regulierungsbehörden:

- CVM (Brazil)

- CNV (Argentina)

- SVS (Chile)

Wichtige globale Regulierungsbehörden

FCA

United Kingdom

Wichtige Regulierungsbehörden:

- Kundengeldtrennung

- 85.000 £ FSCS-Schutz

- Strenge Berichterstattung

ASIC

Australia

Wichtige Regulierungsbehörden:

- Schutz vor negativem Gleichgewicht

- Anforderungen an ein Treuhandkonto

- Regelmäßige Audits

CySEC

Cyprus

Wichtige Regulierungsbehörden:

- 20.000 € ICF-Schutz

- MiFID II-konform

- Hebelbeschränkungen

FINMA

Switzerland

Wichtige Regulierungsbehörden:

- Aufsicht auf Bankebene

- Kapitalanforderungen

- Risikomanagement

CFTC

United States

Wichtige Regulierungsbehörden:

- Mindestkapital 20 Mio. USD

- Getrennte Fonds

- NFA-Mitgliedschaft

Wichtige Regulierungsbehörden:

- Kapitaladäquanzregeln

- Aufträge zur Geschäftsverbesserung

- Verbraucherschutz

Vorschriften im Überblick

Vergleichen Sie die wichtigsten regulatorischen Merkmale in den wichtigsten Rechtsordnungen.

Region

Regler

Anlegerschutz

Hebelobergrenze

Beschwerdekanal

Wie man die Lizenz eines Maklers überprüft

Finden Sie die Lizenznummer

Suchen Sie die Lizenznummer des Brokers auf dessen Website, üblicherweise im Fußbereich oder im Abschnitt „Über uns“.

Besuchen Sie die Website der Regulierungsbehörde

Besuchen Sie die offizielle Website der Regulierungsbehörde (FCA, ASIC, CySEC usw.).

Überprüfen Sie den Lizenzstatus

Nutzen Sie die Suchfunktion der Aufsichtsbehörde, um zu überprüfen, ob die Lizenz gültig und in gutem Zustand ist.

Details vergleichen

Stellen Sie sicher, dass der Firmenname und die Lizenzdetails exakt mit den Angaben des Maklers übereinstimmen.

Schnellzugriff auf die Suchwerkzeuge für Regulierungsbehörden

FCA-Register

UK

ASIC-Verbindung

Australia

CySEC-Suche

Cyprus

Mehrere Lizenzen = Höhere Glaubwürdigkeit

Makler, die in mehreren erstklassigen Jurisdiktionen lizenziert sind, beweisen ihr Engagement für die Einhaltung der Vorschriften und bieten zusätzlichen Schutz.

Vorsicht vor Lizenzen, die nur für Offshore-Aktivitäten gelten!

Prüfen Sie stets, ob die Lizenz eines Maklers gültig ist und nicht ausgesetzt oder widerrufen wurde.

Vorsicht vor Lizenzen, die nur für Offshore-Aktivitäten gelten!

In einigen Rechtsordnungen ist die Aufsicht minimal. Bevorzugen Sie Makler mit mindestens einer Tier-1- oder Tier-2-Lizenz.

Getrennte Konten sind wichtig

Stellen Sie sicher, dass Ihr Broker Kundengelder getrennt vom Betriebskapital verwahrt – dies ist ein wichtiger Schutzmechanismus.

Regulatorische Trends bis 2026

Erweiterte MiFID III-Vorschläge

2024

Europa schlägt strengere Hebelbegrenzungen und erweiterte Produktinterventionsbefugnisse vor.

Auswirkungen:

Krypto-Integration

2024-25

Wichtige Regulierungsbehörden präzisieren die Rahmenbedingungen für Krypto-Forex-Hybridprodukte und CFDs.

Auswirkungen:

Digitale Lizenzierung

2025

Optimierte Online-Antragsverfahren und Blockchain-basierte Lizenzverifizierung.

Auswirkungen:

Aufsicht über KI und algorithmischen Handel

2025+

Neue Regulierungen für KI-gestützte Handelsplattformen und automatisierte Ausführungssysteme.

Auswirkungen:

Devisenregulierung erklärt – Der

vollständige globale Leitfaden (2026)

Die Forex-Regulierung bezeichnet die offizielle Aufsicht über Broker und Handelsplattformen durch staatlich autorisierte Finanzbehörden. Diese Aufsichtsbehörden legen strenge Standards fest, die Broker einhalten müssen, darunter Kapitalanforderungen, Kundengelderschutz, Meldepflichten und faire Handelspraktiken. Für Trader bietet die Regulierung Sicherheit, Transparenz und Vertrauen in die Finanzmärkte, beugt Betrug vor und gewährleistet den verantwortungsvollen Umgang mit Kundengeldern.

Dieser Leitfaden bietet einen umfassenden Überblick über die weltweit wichtigsten Forex-Regulierungsbehörden, darunter die FCA (Großbritannien), CySEC (Zypern), ASIC (Australien), NFA (USA), FSCA (Südafrika) und weitere namhafte Behörden. Sie erfahren außerdem, wie sich die Compliance-Standards in den verschiedenen Regionen unterscheiden und erhalten praktische Tipps zur Überprüfung der Brokerlizenz, um sicher mit vertrauenswürdigen Plattformen zu handeln.

⚠️ Risikohinweis: Der Handel mit Devisen und CFDs birgt ein hohes Risiko und ist möglicherweise nicht für alle Anleger geeignet. Verluste können die Einlagen übersteigen. Handeln Sie stets verantwortungsbewusst und berücksichtigen Sie Ihre finanzielle Situation, bevor Sie mit dem Handel beginnen.

Was ist Devisenregulierung?

Definition und Zweck

Die Forex-Regulierung ist die gesetzliche und behördliche Aufsicht über Forex-Broker und Handelsplattformen durch staatlich autorisierte oder unabhängige Finanzaufsichtsbehörden. Diese Behörden legen Regeln und Standards fest, die Broker einhalten müssen, darunter Kapitaladäquanz, transparente Preisgestaltung, Trennung von Kundengeldern, Berichtspflichten und faire Handelspraktiken.

Das Hauptziel der Forex-Regulierung ist der Schutz der Händler und die Wahrung der Integrität der Finanzmärkte. Durch die Durchsetzung strenger Regeln stellen Regulierungsbehörden sicher, dass Broker verantwortungsvoll handeln, Kundengelder geschützt sind und Marktmanipulation oder unethische Praktiken minimiert werden.

Im Wesentlichen dient die Regulierung als Schutzmechanismus und gibt Händlern die Gewissheit, mit lizenzierten, verantwortungsbewussten und transparenten Brokern zu interagieren.

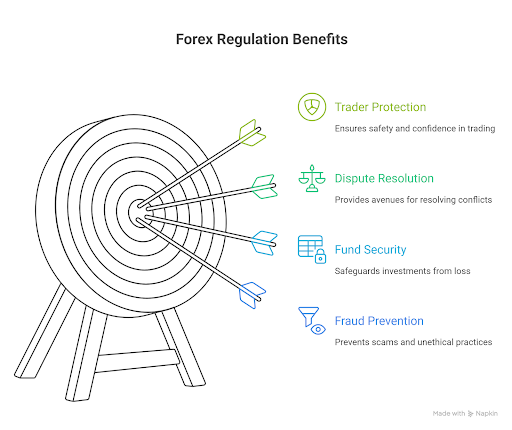

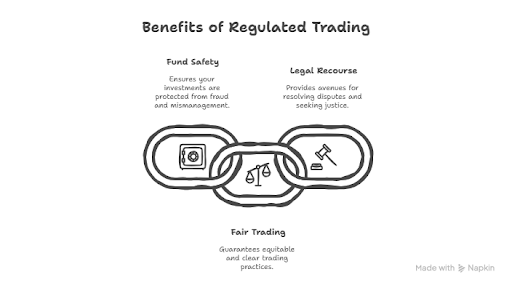

Warum Regulierung im Devisenhandel wichtig ist

Die Regulierung des Devisenhandels ist nicht nur bürokratischer Aufwand – sie bildet den wesentlichen Rahmen, der Händler vor Betrug schützt, die Sicherheit ihrer Gelder gewährleistet und Rechtsmittel bei Streitigkeiten bietet. Zu verstehen, warum Regulierung wichtig ist, kann den entscheidenden Unterschied zwischen vertrauensvollem Handel und dem Verlust des gesamten Investments an einen skrupellosen Broker ausmachen.

Die drei Säulen der Devisenregulierung

1. Betrugsprävention

Regulierte Broker müssen sich einer strengen Prüfung unterziehen, bevor sie ihre Lizenz erhalten. Sie sind verpflichtet, transparente Geschäftspraktiken anzuwenden, korrekte Marketingmaterialien bereitzustellen und irreführende Taktiken zu vermeiden. Die Aufsichtsbehörden überwachen Broker aktiv auf Anzeichen betrügerischer Aktivitäten, darunter Preismanipulation, irreführende Angaben zu Renditen und unautorisierte Handelsaktivitäten auf Kundenkonten.

Ohne Regulierung können betrügerische Broker ungestraft agieren und mit ausgeklügelten Marketingmethoden ahnungslose Trader in Betrugsmaschen wie Schneeballsysteme, Signalbetrug und den Diebstahl von Einlagen locken.

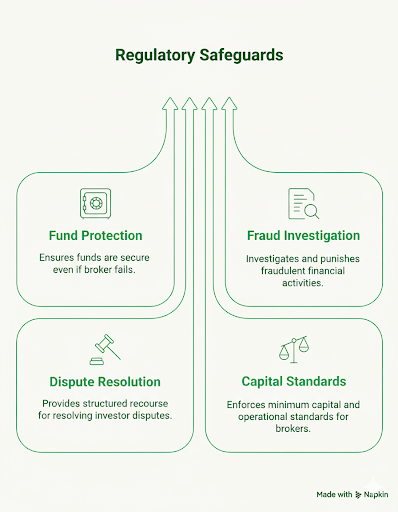

2. Fondssicherheit

Die wohl wichtigste Schutzmaßnahme der Regulierung ist die Trennung von Kundengeldern. Regulierte Broker müssen Kundengelder getrennt von den Betriebsmitteln auf separaten Bankkonten verwahren. Das bedeutet: Im Falle einer Insolvenz des Brokers wird Ihr Handelskapital nicht zur Begleichung von Gläubigerforderungen oder zur Deckung der Betriebskosten verwendet.

Darüber hinaus bieten viele Regulierungsbehörden Entschädigungsregelungen an. Beispielsweise deckt das britische Financial Services Compensation Scheme (FSCS) bis zu 85.000 £ pro Person ab, wenn ein von der FCA regulierter Broker insolvent wird. Der Cyprus Investor Compensation Fund (ICF) bietet eine Entschädigung von bis zu 20.000 €.

3. Streitbeilegung

Wenn es zu Konflikten zwischen Händlern und Brokern kommt, bietet die Regulierung strukturierte Mechanismen zur Beilegung. Regulierte Broker müssen über formelle Beschwerdeverfahren verfügen. Scheitert eine interne Lösung, können Händler sich an Finanzombudsstellen oder Aufsichtsbehörden mit Durchsetzungsbefugnissen wenden.

Nicht regulierte Broker sind nicht verpflichtet, auf Beschwerden zu reagieren. Händlern bleibt daher im Wesentlichen nur der teure und ungewisse Rechtsweg.

Beispiele aus der Praxis: Wann Regulierung funktioniert (und wann sie fehlt)

Beispiel 1: Die 7-Millionen-Dollar-Strafe für FXCM und die Schweizer-Franken-Krise (2017)

Der Skandal: Die US-amerikanische Commodity Futures Trading Commission (CFTC) verhängte gegen FXCM, einst einer der weltweit größten Forex-Broker für Privatkunden, eine Geldstrafe von 7 Millionen US-Dollar wegen irreführender Geschäftspraktiken. FXCM hatte mit der „No Dealing Desk“-Ausführung geworben und damit suggeriert, dass Kundenaufträge ohne Interessenkonflikte ausgeführt würden. Untersuchungen ergaben jedoch, dass sie Handelsgeschäfte an einen verbundenen Market Maker weiterleiteten, von dem sie erhebliche Zahlungen erhielten – sie profitierten also im Wesentlichen von den Verlusten ihrer Kunden.

Die Reaktion der Aufsichtsbehörden: Die CFTC entdeckte diese Verstöße im Zuge von Untersuchungen nach der Schweizer-Franken-Krise 2015, als FXCM massive Verluste erlitt und einen Rettungszuschuss von 300 Millionen US-Dollar benötigte. Die US-Aufsichtsbehörden entzogen FXCM schließlich die Zulassung und zwangen das Unternehmen damit zum vollständigen Rückzug vom US-Markt.

Warum das wichtig ist: Dieser Fall zeigt, wie große Aufsichtsbehörden wie die CFTC aktiv gegen Brokerpraktiken vorgehen und über echte Durchsetzungsmacht verfügen. Ohne diese Aufsicht hätten die betrügerischen Praktiken von FXCM auf unbestimmte Zeit fortgesetzt werden können und Händlern durch unerkannte Interessenkonflikte Millionen gekostet.

Beispiel 2: Zusammenbruch von Refco (2005)

Der Skandal: Refco war ein bedeutender US-amerikanischer Futures- und Devisenbroker, der 2005 spektakulär zusammenbrach, als bekannt wurde, dass CEO Phillip Bennett durch betrügerische Transaktionen 430 Millionen US-Dollar an faulen Krediten versteckt hatte. Innerhalb weniger Tage sank der Unternehmenswert von 3,5 Milliarden US-Dollar auf null.

Die Reaktion der Aufsichtsbehörden: Da Refco von der CFTC und der NFA reguliert wurde, wurden Kundengelder gemäß strengen regulatorischen Vorgaben getrennt verwahrt. Nach dem Zusammenbruch des Unternehmens wurden die Kundenkonten auf andere Broker übertragen, und die überwiegende Mehrheit der Kunden erhielt ihr Geld vollständig zurück. Die Trennungsvorschriften der CFTC verhinderten, dass Refco Kundengelder zur Deckung von Unternehmensschulden verwenden konnte.

Warum das wichtig ist: Dieser Fall verdeutlicht perfekt den Wert der Trennung von Kundengeldern. Trotz massiven Unternehmensbetrugs wurde das Kapital der Händler geschützt. Wäre Refco nicht reguliert gewesen, wären die Kunden ungesicherte Gläubiger gewesen, die jahrelang darauf gewartet hätten, nur einen Bruchteil ihrer Forderungen zurückzuerhalten – wenn überhaupt.

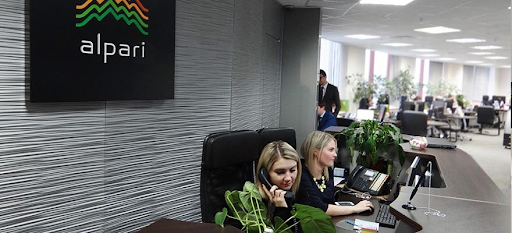

Beispiel 3: Insolvenz von Alpari UK (2015)

Der Skandal: Obwohl es sich nicht um einen Skandal im herkömmlichen Sinne handelt, verdeutlicht die plötzliche Insolvenz von Alpari UK nach der unerwarteten Aufhebung der Währungsbindung durch die Schweizerische Nationalbank im Januar 2015 sowohl die Risiken des Devisenhandels als auch den Schutz durch die Regulierung.

Als der Schweizer Franken innerhalb weniger Minuten um 30 % stieg, erlitten viele Broker massive Verluste, da die Positionen ihrer Kunden schneller ins Minus gerieten, als Stop-Loss-Orders ausgeführt werden konnten. Alpari UK, ein von der FCA regulierter Broker, konnte diese Verluste nicht verkraften und musste Insolvenz anmelden.

Die Reaktion der Aufsichtsbehörden: Da Alpari UK der FCA unterstand, griff das Financial Services Compensation Scheme (FSCS) ein. Anspruchsberechtigte Kunden erhielten eine Entschädigung von bis zu 50.000 £ (dem damaligen Höchstbetrag), und das geordnete Insolvenzverfahren gewährleistete die ordnungsgemäße Abwicklung der Kundenkonten.

Warum das wichtig ist: Dieser Fall zeigt, dass selbst seriöse, regulierte Broker aufgrund außergewöhnlicher Marktbedingungen scheitern können. Die Regulierung bot jedoch durch Entschädigungsregelungen und geordnete Abwicklungsverfahren ein Sicherheitsnetz. Händler mit unregulierten Brokern wären in vergleichbaren Situationen völlig schutzlos gewesen.

Strenge Regulierungen durch Institutionen wie die FCA (Großbritannien), die CFTC/NFA (USA), die ASIC (Australien) oder die CySEC (Zypern) gewährleisten Folgendes:

- Ihre Gelder sind auch im Falle einer Insolvenz Ihres Brokers geschützt.

- Betrügerische Praktiken werden untersucht und geahndet.

- Bei Streitigkeiten stehen Ihnen strukturierte Rechtsmittel zur Verfügung.

- Broker erfüllen Mindestkapitalanforderungen und operative Standards

Regulierte Broker haben zwar mitunter etwas höhere Kosten oder restriktivere Hebelgrenzen, doch diese Nachteile sind minimal im Vergleich zum existenziellen Risiko des Handels mit unregulierten Anbietern, bei denen Ihre gesamte Investition allein auf Vertrauen beruht – ohne jegliche Absicherung, falls dieses Vertrauen missbraucht wird.

Wie die Devisenregulierung weltweit funktioniert

Der globale Devisenmarkt ist rund um die Uhr in verschiedenen Jurisdiktionen aktiv und schafft so ein komplexes regulatorisches Umfeld, in dem Broker ihren Sitz frei wählen können und Händler unterschiedliche Schutzniveaus berücksichtigen müssen. Um fundierte Entscheidungen über den Handelsplatz treffen zu können, ist es entscheidend zu verstehen, wie die verschiedenen Regulierungsbehörden arbeiten und welche Standards sie durchsetzen.

Kategorien von Regulierungsbehörden

Nicht alle Forex-Regulierungsbehörden sind gleich. Die Gerichtsbarkeit, in der ein Broker lizenziert ist, hat erheblichen Einfluss auf den Schutz, den Sie genießen, die verfügbaren Handelsbedingungen und Ihre Möglichkeiten, im Problemfall rechtliche Schritte einzuleiten.

Wichtigste Regulierungsbehörden (Tier 1)

Dies sind die höchsten Standards der Devisenregulierung, die den stärksten Schutz und die strengste Aufsicht bieten:

Finanzaufsichtsbehörde (FCA) – Vereinigtes Königreich

Die FCA (Financial Conduct Authority) gilt weithin als die weltweit strengste Devisenaufsichtsbehörde. In Großbritannien zugelassene Broker müssen erhebliche Kapitalreserven vorhalten, Kundengelder bei erstklassigen Banken getrennt verwahren und umfassende Verhaltensregeln einhalten. Die FCA führt regelmäßige Prüfungen durch und verfügt über weitreichende Durchsetzungsbefugnisse, einschließlich der Möglichkeit, Vermögenswerte einzufrieren und Personen von Finanzdienstleistungen auszuschließen. Händler profitieren von einem Schutz von bis zu 85.000 £ durch das Financial Services Compensation Scheme (FSCS).

Aufgrund des strengen Ansatzes der FCA qualifizieren sich weniger Broker für eine Zulassung – genau deshalb hat eine FCA-Lizenz ein so hohes Ansehen. Die Hebelwirkung für Privatkunden ist bei wichtigen Währungspaaren gemäß den von der Europäischen Wertpapier- und Marktaufsichtsbehörde (ESMA) festgelegten Regeln, die das Vereinigte Königreich auch nach dem Brexit beibehalten hat, auf 30:1 begrenzt.

Commodity Futures Trading Commission (CFTC) & National Futures Association (NFA) – Vereinigte Staaten

Die USA betreiben ein duales Regulierungssystem: Die CFTC legt die Richtlinien fest und setzt die Vorschriften durch, während die NFA die laufende Aufsicht über die Mitgliedsfirmen übernimmt. Die US-Regulierung ist außerordentlich streng: Broker müssen ein Mindestkapital von 20 Millionen US-Dollar vorhalten (deutlich mehr als in den meisten anderen Ländern), monatlich detaillierte Finanzinformationen melden und strenge Betrugsbekämpfungsregeln einhalten.

Amerikanische Händler sehen sich weltweit den restriktivsten Handelsbedingungen gegenüber – die Hebelwirkung ist für die wichtigsten Währungspaare auf 50:1 begrenzt, und die FIFO-Regel (First-In-First-Out) schränkt die Handelsstrategien ein. Diese Einschränkungen sind jedoch mit umfassenden Schutzmechanismen verbunden. Bei in den USA registrierten Forex-Brokern ist es noch nie zu einem Ausfall von Kundengeldern mit entsprechenden Verlusten gekommen.

Australische Wertpapier- und Investitionskommission (ASIC) – Australien

Die ASIC hat sich zu einer der weltweit angesehensten Regulierungsbehörden entwickelt und schafft ein Gleichgewicht zwischen dem Schutz von Händlern und der Zugänglichkeit des Marktes. Broker müssen über eine australische Finanzdienstleistungslizenz (AFSL) verfügen, ein Mindestkapital von 1 Million AUD vorhalten und Kundengelder bei zugelassenen australischen Banken getrennt verwahren.

Nach den Regulierungsreformen im Jahr 2021 führte die ASIC Hebelbeschränkungen (30:1 für Hauptwährungspaare) und einen Schutz vor negativen Kontoständen für Privatkunden ein. Die Regulierungsbehörde überwacht die Einhaltung der Vorschriften durch Broker aktiv durch regelmäßige Audits und hat ihre Bereitschaft gezeigt, Durchsetzungsmaßnahmen zu ergreifen, einschließlich des Ausschlusses von Brokern, die gegen Verbraucherschutzstandards verstoßen.

Zyprische Wertpapier- und Börsenaufsichtsbehörde (CySEC) – Zypern

Als EU-Mitgliedstaat müssen von der CySEC regulierte Broker die Richtlinie über Märkte für Finanzinstrumente (MiFID II) einhalten, wodurch sie ihre Dienstleistungen im gesamten Europäischen Wirtschaftsraum anbieten können. Dies macht Zypern zu einem beliebten Standort für Broker, die europäische Kunden betreuen.

Die CySEC verlangt ein Mindestkapital von 730.000 €, die Trennung von Kundengeldern und die Teilnahme am Anlegerentschädigungsfonds (ICF), der eine Deckung von bis zu 20.000 € pro Kunde bietet. Obwohl die CySEC historisch gesehen als weniger streng als die FCA oder ASIC galt, hat sie ihre Aufsicht in den letzten Jahren nach der EU-weiten Harmonisierung der Regulierungen deutlich verstärkt.

Die Aufsichtsbehörde führt Vor-Ort-Prüfungen durch und hat Lizenzen von Brokern widerrufen, die gegen die Regeln verstoßen haben. Allerdings wurde die Durchsetzung der Vorschriften mitunter als reaktiv statt proaktiv kritisiert.

Finanzsektoraufsichtsbehörde (FSCA) – Südafrika

Die FSCA (ehemals FSB) ist die führende Aufsichtsbehörde in Afrika und hat strenge Standards etabliert, die mit anderen Tier-1-Aufsichtsbehörden vergleichbar sind. Südafrikanische Broker benötigen eine Lizenz als Finanzdienstleister (FSP), müssen Mindestkapitalanforderungen erfüllen und die strengen Verhaltensstandards gemäß dem Financial Advisory and Intermediary Services (FAIS) Act einhalten.

Die FSCA hat ihre Durchsetzungsstärke unter Beweis gestellt, indem sie regelmäßig Maßnahmen gegen nicht konforme Broker veröffentlicht und ein öffentliches Register der zugelassenen Unternehmen führt. Im Jahr 2023 wurden Hebelbeschränkungen von 25:1 für Privatkunden eingeführt, wodurch Südafrika den globalen regulatorischen Trends hin zu einem verbesserten Verbraucherschutz folgt.

| Tier | Regulierungsbehörde | Gerichtsbarkeit | Mindestkapitalanforderung | Maximaler Verschuldungsgrad | Trennungspflicht | Entschädigungsregelung | Durchsetzungsstärke | Hauptmerkmale |

| Tier 1 | FCA | Vereinigtes Königreich | 730.000 £ (~920.000 $) | 30:1 | Ja (streng) | Bis zu 85.000 £ (FSCS) | Sehr stark | Regulierung nach höchsten Standards; strenge Prüfungen; wirksame Durchsetzung; Beibehaltung der ESMA-Regeln nach dem Brexit |

| Tier 1 | CFTC/NFA | Vereinigte Staaten | 20.000.000 USD | 50:1 | Ja (streng) | Nein (aber keine Ausfälle von Kundengeldern) | Sehr stark | Weltweit höchste Kapitalanforderungen; monatliche Berichterstattung; FIFO-Regeln; restriktivste Bedingungen, aber stärkster Schutz |

| Tier 1 | ASIC | Australien | 1.000.000 AUD (~650.000 USD) | 30:1 | Ja (streng) | Keine Entschädigungsregelung | Streng | Ausgewogener Ansatz; Reformen von 2021 führten Obergrenzen für Fremdkapital und Schutz vor negativen Salden ein; aktive Durchsetzung |

| Tier 1 | CySEC | Zypern (EU) | 730.000 € (~800.000 $) | 30:1 | Ja (MiFID II) | Bis zu 20.000 € (ICF) | Mittel-Stark | EU-Passrechte; MiFID-II-Konformität; in den letzten Jahren deutlich verbessert; Vor-Ort-Inspektionen |

| Tier 1 | FSCA | Südafrika | Variiert (erheblich) | 25:1 | Ja | Kein Entschädigungssystem | Stark | Führende afrikanische Regulierungsbehörde; vergleichbar mit anderen Tier-1-Regulierungsstellen; Leverage-Beschränkungen ab 2023; öffentliches Durchsetzungsregister |

Sekundäre Regulierungsbehörden (Tier 2)

Diese Regulierungsbehörden gewährleisten solide Standards und bieten einen wirksamen Schutz, allerdings in der Regel mit weniger strengen Anforderungen als die Jurisdiktionen der Stufe 1:

Währungsbehörde von Singapur (MAS) - Singapur

Die MAS genießt in Asien hohes Ansehen und wahrt strenge Standards für Finanzdienstleistungen. Sie reguliert jedoch primär den institutionellen Devisenhandel. Die meisten Forex-Broker für Privatkunden in Singapur operieren mit einer weniger umfassenden Lizenz für Kapitalmarktdienstleistungen (CMS) anstelle einer vollständigen Banklizenz. Die MAS verlangt zwar hohe Kapitalreserven und regelmäßige Berichterstattung, hat aber weniger detaillierte Vorschriften für das Forex-Marketing und die Hebelwirkung im Privatkundengeschäft als einige Tier-1-Regulierungsbehörden.

Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) – Deutschland

Die BaFin ist eine der angesehensten Finanzaufsichtsbehörden Europas und beaufsichtigt Banken, Versicherungen und Wertpapierfirmen. Deutsche Broker müssen sowohl nationale Vorschriften als auch EU-Richtlinien (MiFID II) einhalten. Die BaFin ist für ihre konservative Aufsicht und konsequente Durchsetzung bekannt, dennoch entscheiden sich aufgrund der strengen Anforderungen und der hohen Betriebskosten relativ wenige Forex-Broker für eine deutsche Lizenz.

Finanzdienstleistungsbehörde (FSA) – Japan

Die japanische Devisenaufsichtsbehörde (FSA) reguliert den nach Handelsvolumen drittgrößten Devisenmarkt der Welt. Die japanischen Vorschriften sind insbesondere hinsichtlich der Hebelwirkung streng (maximal 25:1, eine der niedrigsten weltweit) und erfordern hohe Kapitalreserven. Die FSA verfügt über ein umfassendes Lizenzsystem und starke Durchsetzungsbefugnisse und bestraft Broker regelmäßig bei Verstößen.

Die japanische Regulierung konzentriert sich jedoch stark auf inländische Broker, die Kunden mit Wohnsitz in Japan betreuen. Viele internationale Broker streben aufgrund der spezifischen regulatorischen Anforderungen des japanischen Marktes keine FSA-Lizenz an.

Eidgenössische Finanzmarktaufsicht (FINMA) – Schweiz

Die FINMA reguliert den Schweizer Finanzsektor mit Standards, die mit denen von Tier-1-Jurisdiktionen vergleichbar sind. Allerdings beaufsichtigt die FINMA hauptsächlich Banken und große Finanzinstitute. Die meisten Forex-Broker für Privatkunden erfüllen nicht die Voraussetzungen für eine vollständige Schweizer Banklizenz und operieren stattdessen unter weniger umfassenden Registrierungssystemen oder streben Lizenzen in anderen Jurisdiktionen an, während sie ihre Geschäftstätigkeit in der Schweiz fortsetzen.

| Tier 2 | MAS | Singapur | Substantiell | 20:1 (Richtlinien) | Ja | Begrenzt | Stark | Primär institutioneller Fokus; in Asien anerkannt; weniger restriktiv für den Devisenhandel von Privatkunden |

| Tier 2 | BaFin | Deutschland (EU) | 730.000 € (MiFID II) | 30:1 | Ja (MiFID II) | EU-Regelungen gelten | Sehr streng | Konservative Aufsicht; wenige Forex-Broker für Privatkunden aufgrund strenger Anforderungen; konsequente Durchsetzung |

| Tier 2 | FSA | Japan | Substantiell | 25:1 | Ja | Ja | Stark | Drittgrößter Devisenmarkt; strenge Regulierungen; Fokus auf inländische Broker; besondere Marktanforderungen |

| Tier 2 | FINMA | Schweiz | Sehr hoch (Bankwesen) | Variiert | Ja | Ja (für Banken) | Sehr stark | Vorwiegend Banken/große Institutionen; die meisten Retail-Broker erfüllen die Voraussetzungen für eine vollständige Lizenzierung |

Offshore-Regulierungsbehörden (Stufe 3)

Diese Jurisdiktionen bieten einfachere Lizenzanforderungen, niedrigere Kosten und minimale operative Beschränkungen – was sie für Broker attraktiv macht, aber Händlern deutlich weniger Schutz bietet:

Vanuatu Financial Services Commission (VFSC) - Vanuatu

Vanuatu hat sich zu einem der beliebtesten Standorte für Offshore-Lizenzen entwickelt. Die VFSC bietet relativ unkomplizierte Lizenzen mit minimalen Kapitalanforderungen (oft nur 50.000 US-Dollar), ohne Trennungsvorschriften und mit geringer Aufsicht. Broker bevorzugen Vanuatu, da sie dort hohe Hebel (oft 1000:1 oder höher) ohne operative Einschränkungen anbieten können.

Allerdings bietet die VFSC nur minimalen Verbraucherschutz. Es gibt kein Entschädigungssystem, begrenzte Durchsetzungsmöglichkeiten und im Streitfall praktisch keine Rechtsmittel. Die Aufsichtsbehörde führt nur wenige Vor-Ort-Prüfungen durch und verlässt sich stark auf die Selbstauskünfte der Broker.

Internationale Finanzdienstleistungskommission (IFSC) – Belize

Belize bietet kostengünstige und leicht zugängliche Lizenzen, die viele Broker für internationale Kunden nutzen, die sie aufgrund strengerer Regulierungen nicht bedienen dürfen. Die Kapitalanforderungen sind minimal (in der Regel 50.000 US-Dollar), und die operative Aufsicht ist gering. Obwohl die IFSC einige grundlegende Compliance-Maßnahmen vorschreibt, ist deren Durchsetzung begrenzt, und es gibt kein wirksames Entschädigungssystem für Händler.

Finanzdienstleistungsaufsicht (FSA) – Seychellen

Die Seychellen (FSA) erfreuen sich in den letzten Jahren zunehmender Beliebtheit bei Forex- und CFD-Brokern. Die Lizenzanforderungen sind moderat – höher als in Vanuatu, aber niedriger als in Tier-1-Jurisdiktionen – mit Kapitalanforderungen von rund 50.000 US-Dollar. Die FSA schreibt bestimmte Betriebsstandards und die Trennung von Kundengeldern vor und positioniert sich damit als Mittelweg zwischen reinen Offshore-Jurisdiktionen und großen Regulierungsbehörden.

Allerdings sind die Durchsetzungsmöglichkeiten begrenzt, Entschädigungsregelungen fehlen, und die geringe Größe und die begrenzten Ressourcen der Jurisdiktion führen zu einer weniger umfassenden Aufsicht als bei großen Regulierungsbehörden.

| Tier 3 | VFSC | Vanuatu | ~50.000 $ | 500:1–1000:1+ | Nein | Nein | Sehr schwach | Beliebte Offshore-Jurisdiktion; minimale Aufsicht; keine Entschädigung; sehr hohe Hebelwirkung erlaubt; eingeschränkte Durchsetzung |

| Tier 3 | IFSC | Belize | ~50.000 USD | 500:1+ | Minimal | Nein | Schwach | Kostengünstige Lizenzierung; geringe Aufsicht; keine nennenswerte Entschädigung; begrenzte Durchsetzungsmöglichkeiten |

| Tier 3 | FSA | Seychellen | ~50.000 $ | 500:1+ | Einige Anforderungen | Nein | Schwach | Offshore-Mittelklasse; moderate Standards; eingeschränkte Durchsetzung; kein Entschädigungssystem |

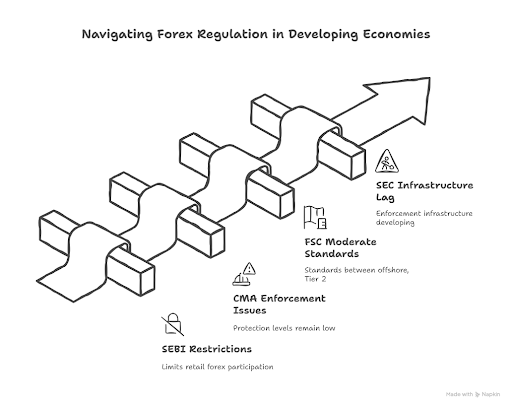

Regulierungsbehörden in Schwellenländern

Entwicklungsländer etablieren zunehmend Devisenregulierungsrahmen, wobei sich Reifegrad und Durchsetzungsfähigkeit jedoch erheblich unterscheiden:

Die indische Wertpapier- und Börsenaufsichtsbehörde (SEBI) hat zwar Vorschriften für Währungsderivate erlassen, kontrolliert aber den Devisenhandel weiterhin streng und beschränkt die Teilnahme von Privatanlegern auf börsengehandelte Instrumente anstatt auf den außerbörslichen Devisenhandel (OTC).

Die kenianische Kapitalmarktbehörde (CMA) reguliert Devisenbroker, die kenianische Kunden betreuen. Sie verlangt eine lokale Lizenzierung und legt Standards für Kapitaladäquanz und Verhalten fest. Aufgrund von Durchsetzungsschwierigkeiten und begrenzten Ressourcen liegt das Schutzniveau jedoch weiterhin unter den Tier-1-Standards.

Die Finanzdienstleistungskommission (FSC) von Mauritius bietet einen sich entwickelnden Regulierungsrahmen, den einige Broker für die Bedienung afrikanischer Märkte nutzen. Die Standards sind moderat und liegen zwischen denen von Offshore- und Tier-2-Jurisdiktionen.

Die nigerianische Wertpapier- und Börsenaufsichtsbehörde (SEC) hat Vorschriften für den Devisenhandel erlassen. Broker müssen eine Zulassung einholen und Kapitalanforderungen erfüllen, die Durchsetzungsinfrastruktur befindet sich jedoch noch im Aufbau.

Die Mwali International Services Authority (MISA) ist eine Offshore-Finanzaufsichtsbehörde mit Sitz auf Mwali (Mohéli), einer Insel der Komoren. MISA vergibt Offshore-Finanzlizenzen und unterstützt die Registrierung internationaler Unternehmen, darunter Forex-Broker, Versicherungen und Glücksspielfirmen.

Die Herausforderung bei Regulierungsbehörden in Schwellenländern liegt in der mangelnden Einheitlichkeit. Zwar existieren regulatorische Rahmenbedingungen auf dem Papier, doch die Umsetzung, Durchsetzung und Streitbeilegungsmechanismen hinken oft etablierten Rechtsordnungen hinterher.

Regulierungsgrundsätze

Lizenzierungsanforderungen

Legitime Aufsichtsbehörden setzen umfassende Lizenzierungsverfahren ein, die Eigentumsverhältnisse, Management, Geschäftspläne und finanzielle Stabilität von Maklern vor der Zulassung prüfen. Es handelt sich dabei nicht um ein reines Abnickverfahren – wichtige Aufsichtsbehörden lehnen regelmäßig Anträge von unzureichend kapitalisierten oder schlecht strukturierten Unternehmen ab.

Antragsverfahren: Aufsichtsbehörden der Stufe 1 verlangen detaillierte Anträge, die Unternehmensstruktur, Eigentümerinformationen, Geschäftspläne, Compliance-Verfahren, Risikomanagement-Rahmenwerke und den Nachweis ausreichenden Kapitals umfassen. Hintergrundüberprüfungen von Geschäftsführern und Schlüsselpersonal sind Standard; Personen mit Vorstrafen oder Verstößen gegen regulatorische Bestimmungen werden in der Regel disqualifiziert.

Laufende Verpflichtungen: Die Lizenzierung ist nicht dauerhaft. Broker müssen ihre Zulassung regelmäßig erneuern, die fortlaufende Einhaltung der sich ändernden Vorschriften nachweisen und die Aufsichtsbehörden über wesentliche Geschäftsänderungen informieren. Die FCA kann beispielsweise die Zulassung entziehen, wenn Unternehmen die Standards nicht einhalten oder Kunden täuschen.

Öffentliche Register: Seriöse Aufsichtsbehörden führen öffentliche Datenbanken, in denen jeder den Lizenzstatus, die genehmigten Tätigkeiten und die aufsichtsrechtliche Historie eines Brokers überprüfen kann. Vor der Kontoeröffnung ist es unerlässlich, das offizielle Register der Aufsichtsbehörde zu prüfen – und nicht nur den Informationen auf der Website des Brokers zu vertrauen.

Kapitaladäquanz und Verschuldungsgradgrenzen

Die Anforderungen an die Kapitalausstattung stellen sicher, dass Broker auch in Zeiten von Marktstress normale Marktschwankungen verkraften und ihren Verpflichtungen gegenüber Kunden nachkommen können.

Mindestkapitalanforderungen: Diese variieren je nach Jurisdiktion erheblich. Die CFTC verlangt 20 Millionen US-Dollar für US-Broker, während die FCA für die meisten Forex-Firmen 730.000 Euro vorschreibt. Die ASIC fordert 1 Million AUD, während Offshore-Jurisdiktionen wie Vanuatu unter Umständen nur 50.000 AUD verlangen. Höhere Kapitalanforderungen bedeuten, dass Broker über einen größeren finanziellen Puffer verfügen, um Verluste aufzufangen und Kundengelder zu schützen.

Laufende Kapitalüberwachung: Aufsichtsbehörden prüfen das Kapital nicht nur bei der Lizenzvergabe, sondern verlangen regelmäßige Berichte, um sicherzustellen, dass Broker über ausreichende finanzielle Mittel verfügen. Die FCA verwendet einen dreidimensionalen Ansatz, der Kapitalressourcen, Liquidität und Konzentrationsrisiko untersucht, um die Überlebensfähigkeit der Unternehmen zu beurteilen.

Hebelbegrenzungen: Nach der Finanzkrise von 2008 und den darauffolgenden Verlusten im Privatkundenhandel haben wichtige Aufsichtsbehörden Hebelbegrenzungen eingeführt, um das Risiko katastrophaler Verluste für Privatanleger zu begrenzen.

- Europäische Regulierungsbehörden (ESMA-Rahmenwerk): 30:1 für Hauptwährungspaare, 20:1 für Nebenwährungspaare, 10:1 für Rohstoffe, 5:1 für Einzelaktien, 2:1 für Kryptowährungen

- FCA (UK): Beibehaltung der ESMA-Limits nach dem Brexit

- CFTC/NFA (USA): 50:1 für Hauptwährungspaare, 20:1 für Nebenwährungspaare

- ASIC (Australien): 30:1 für Hauptwährungspaare nach den Reformen von 2021

- FSCA (Südafrika): 25:1 für Privatkunden

Diese Beschränkungen sind umstritten – Händler beklagen häufig, dass sie das Gewinnpotenzial und die Flexibilität einschränken. Die Regulierungsbehörden führten sie jedoch ein, nachdem umfangreiche Daten belegten, dass ein höherer Hebel stark mit einer schnelleren Kontoauflösung und höheren Verlusten für Privatanleger korreliert.

Offshore-Finanzinstitute, die einen Hebel von 500:1 oder 1000:1 anbieten, bieten keine Vorteile – sie ermöglichen ein deutlich höheres Risiko ohne entsprechende Steigerung der Gewinnwahrscheinlichkeit.

| Prinzip | Implementierung Stufe 1 | Implementierung Stufe 2 | Implementierung Stufe 3 (Offshore) |

| Lizenzanforderungen | Umfassende Prüfung; Hintergrundüberprüfungen; detaillierte Geschäftspläne; Anträge können abgelehnt werden | Mäßige Prüfung; etablierte Verfahren; einige weniger strenge Anforderungen möglich | Minimale Prüfung; einfache Genehmigung; Fokus auf Selbstauskunft |

| Kapitaladäquanz | Mindestens 650.000 bis 20 Mio. USD; laufende Überwachung; Stresstests | Mäßige Anforderungen; regelmäßige Berichterstattung | Typischerweise 50.000 USD; eingeschränkte Überwachung |

| Hebelgrenzen | Maximal 25:1 bis 50:1 | Typisch 20:1 bis 30:1 | Unbeschränkt 500:1 bis über 1000:1 |

| Trennung der Gelder | Obligatorisch; führende Banken; regelmäßige Abstimmung; externe Prüfungen | Erforderlich; regelmäßige Überwachung | Nicht erforderlich oder nur minimal durchgesetzt |

| Vergütungsregelungen | Oft verfügbar (20.000 £ – 85.000 £) | Manchmal verfügbar | Keine |

| Berichtshäufigkeit | Monatlich oder vierteljährlich; detailliert | Vierteljährlich; mäßig detailliert | Jährlich oder minimal |

| Unabhängige Prüfungen | Jährlich; strenge Anforderungen; direkte Berichterstattung an die Aufsichtsbehörde | Jährlich; Standardanforderungen | Eingeschränkt oder selbstgewählt |

| Vor-Ort-Prüfungen | Regelmäßig und unangekündigt | Periodisch | Selten oder nie |

| Durchsetzungsbefugnisse | Stark; Geldstrafen bis hin zum Lizenzentzug; nachweisliche Erfolgsbilanz | Mittel; etablierte Verfahren | Schwach; begrenzte Ressourcen und Befugnisse |

Kundengeldtrennung

Die Trennung von Kundengeldern und dem Betriebskapital des Brokers ist wohl die wichtigste Schutzmaßnahme, die gesetzliche Vorschriften bieten.

Getrennte Konten: Regulierte Broker müssen Kundeneinlagen auf getrennten Bankkonten verwahren, die vom Firmenvermögen getrennt sind. Das bedeutet, dass Kundengelder nicht für Miete, Gehälter oder andere Betriebskosten verwendet werden – und ganz entscheidend: Im Falle einer Insolvenz des Brokers stehen die Kundengelder den Gläubigern nicht zur Verfügung.

Die wichtigsten Aufsichtsbehörden legen fest, welche Banken Kundengelder verwahren dürfen (in der Regel stabile Institute mit hohem Rating), wie häufig Abstimmungen erfolgen müssen und welche detaillierten Aufzeichnungspflichten gelten, um die Kundengelder präzise nachzuverfolgen.

Trust Account Structures: Some jurisdictions require brokers to hold client funds in trust, creating even stronger legal separation. Funds held in trust legally belong to clients, not the broker, providing additional protection in insolvency scenarios.

Überprüfung der Kundengeldtrennung: Seriöse Aufsichtsbehörden verlangen von externen Wirtschaftsprüfern die jährliche Überprüfung der Kundengeldtrennung und die direkte Meldung der Ergebnisse an die Aufsichtsbehörde. Die FCA geht noch weiter und fordert häufigere Prüfungen von Kundengeldern sowie die Bereitstellung detaillierter Unterlagen zur Abwicklung von Kundengeldern im Falle einer Insolvenz – im Wesentlichen ein Leitfaden für die schnelle Rückzahlung der Gelder.

Das Problem mit unregulierten Brokern: Broker ohne wirksame Aufsicht sind nicht verpflichtet, Kundengelder getrennt zu verwahren. Ihre Einlage fließt zusammen mit allen anderen Geldern auf das allgemeine Firmenkonto, wodurch Sie im Falle einer Insolvenz des Brokers zu einem ungesicherten Gläubiger werden. Eine Rückzahlung ist in solchen Fällen unwahrscheinlich und würde kostspielige internationale Rechtsstreitigkeiten mit minimalen Erfolgsaussichten erfordern.

Berichterstattung und Prüfungen

-

- Verwarnungsschreiben für geringfügige Verstöße

- Geldstrafen für schwerwiegendere Verstöße (von Tausenden bis zu Millionen)

- Betriebliche Einschränkungen, die das Neugeschäft bis zur Behebung der Probleme begrenzen

- Lizenzentzug, der die Kundengewinnung verhindert, aber eine geordnete Abwicklung ermöglicht

Auswirkungen der Regulierung auf Händler

Die Regulierung des Devisenmarktes ist mehr als nur eine Formalität – sie definiert, wie sicher, transparent und fair Ihr Handelsumfeld ist. Wenn Sie mit einem regulierten Broker handeln, sind Sie durch einen Rechtsrahmen geschützt, der die Sicherheit Ihrer Gelder, die faire Ausführung Ihrer Transaktionen und Ihre Möglichkeiten zur Wiedergutmachung im Schadensfall gewährleistet.

Lassen Sie uns die wichtigsten Auswirkungen der Regulierung auf Händler weltweit genauer betrachten.

Sicherheit der Gelder

1. Getrennte Konten – Die Grundlage finanzieller Sicherheit

Regulierte Broker sind verpflichtet, Kundengelder auf separaten Konten zu verwahren, getrennt von den operativen Konten ihres Unternehmens. Dadurch wird sichergestellt, dass Ihre Einlagen nicht für Ausgaben, Investitionen oder Absicherungsgeschäfte des Brokers verwendet werden. Sollte der Broker in finanzielle Schwierigkeiten geraten oder Insolvenz anmelden, bleiben Ihre Gelder unberührt.

Zum Beispiel:

- Die FCA und CySEC fordern, dass Broker Kundengelder bei Tier-1-Banken (großen, stabilen Finanzinstituten) verwahren.

- Diese Gelder müssen zudem täglich abgeglichen werden, um sicherzustellen, dass jeder Cent Kundengelder mit den tatsächlichen Bankguthaben übereinstimmt.

Diese einfache, aber strenge Regel schützt Händler vor einem der größten Risiken im Devisenhandel – dem Missbrauch oder der Vermischung von Kundengeldern.

2. Entschädigungssysteme – Schutz in letzter Instanz

- Großbritannien – FSCS (Financial Services Compensation Scheme): Deckt bis zu 85.000 £ pro Händler ab, wenn ein von der FCA regulierter Broker insolvent wird.

- Zypern – ICF (Investor Compensation Fund): Bietet eine Entschädigung von bis zu 20.000 € pro berechtigtem Kunden.

- EU (MiFID II): Verpflichtet die EU-Mitgliedstaaten zur Einrichtung nationaler Entschädigungssysteme zum Schutz von Privatanlegern.

- Japan – FSA: Schreibt einen strengen Fondsschutz vor, stützt sich aber auf von Brokern verwaltete Anlegerschutzreserven anstatt auf ein zentralisiertes System.

3. Praktische Auswirkungen für Händler

- Prüfen Sie stets, ob Ihr Broker angibt, wo Kundengelder verwahrt werden und ob die Richtlinien zur Geldtrennung geprüft werden.

- Meiden Sie Broker, die alle Gelder intern verwalten oder „Verwahrungsdienstleistungen“ ohne externe Überprüfung anbieten.

- Vergewissern Sie sich, dass Sie an einem anerkannten Vergütungssystem teilnehmen.

Praxisbeispiel:

Im Jahr 2015 brach Alpari UK zusammen, nachdem die Schweizerische Nationalbank den Schweizer Franken vom Euro abgekoppelt hatte. Kunden, die der Aufsicht der FCA unterstanden, erhielten über den FSCS eine Entschädigung. Dadurch wurden Zehntausende von Privatanlegern geschützt, die andernfalls ihre Einlagen verloren hätten.

Handelsbeschränkungen

Regulierungsbehörden setzen strenge Regeln für Hebelwirkung, Margin-Anforderungen und Produktangebote durch, um Händler vor katastrophalen Verlusten zu schützen.

1. Leverage-Limits – Risikominimierung

- FCA / ESMA (EU):

- 30:1 für Hauptwährungspaare

- 20:1 für Nebenwährungspaare

- 10:1 für Rohstoffe

- 2:1 für Kryptowährungen

- ASIC (Australien): Entspricht den ESMA-Regeln, 30:1 für Hauptwährungspaare.

- NFA / CFTC (USA): 50:1 für Hauptwährungspaare, 20:1 für Nebenwährungspaare.

- FSCA (Südafrika): Entspricht in der Regel den ASIC- und ESMA-Vorgaben.

2. Marginanforderungen und Stop-Out-Regeln

Regulierte Broker müssen Folgendes klar darlegen:

- Ersteinzahlung (Mindesteinzahlung zur Eröffnung einer Position).

- Mindesteinlage (Mindestkapital, das zum Offenhalten von Positionen erforderlich ist).

- Stop-Out-Level (bei denen Positionen automatisch geschlossen werden, um negative Kontostände zu vermeiden).

Dies gewährleistet Transparenz und verhindert die in unregulierten Umgebungen häufig auftretenden „Margin-Call-Fallen“.

3. Schutz vor negativem Kontostand

In erstklassigen Jurisdiktionen (Großbritannien, EU, Australien) ist der Schutz vor negativen Kontoständen (NBP) obligatorisch.

Das bedeutet, dass Händler nicht mehr verlieren können, als sie eingezahlt haben, selbst bei extremen Marktschwankungen wie dem CHF-Schock 2015 oder dem Ölpreisverfall 2020.

4. Beschränkungen des Produktangebots

- Binäre Optionen sind in Großbritannien und der EU verboten.

- Kryptowährungs-CFDs sind erfahrenen Anlegern vorbehalten.

Beispiel aus der Praxis

Streitbeilegung

Selbst bei strengen Regeln können Streitigkeiten auftreten – von Problemen bei der Kontorücknahme über Ausführungsfehler bis hin zu Zahlungsausfällen. Die Regulierung bietet klare und transparente Systeme zur Beilegung solcher Streitigkeiten.

1. Interne Beschwerdebearbeitung

Jeder regulierte Broker muss eine interne Beschwerderichtlinie implementieren, die Folgendes beinhaltet:

- Bestätigt Kundenbeschwerden innerhalb einer festgelegten Frist (in der Regel 5–10 Werktage).

- Untersucht die Beschwerde und gibt eine formelle Antwort (oft innerhalb von 8 Wochen gemäß den FCA-Vorschriften).

- Führt detaillierte Beschwerdeaufzeichnungen, die der Aufsichtsbehörde auf Anfrage zur Verfügung gestellt werden.

Dies stellt sicher, dass die Anliegen von Händlern formell bearbeitet und nicht ignoriert oder verzögert werden.

2. Externe Mediation oder Eskalation an die Aufsichtsbehörde

- Großbritannien: Financial Ombudsman Service (FOS) – Kostenlose und unparteiische Streitbeilegung für von der FCA regulierte Unternehmen.

- Zypern: Anlegerentschädigungsfonds der CySEC.

- Australien: Australian Financial Complaints Authority (AFCA).

3. Transparenz und Rechenschaftspflicht

- CySEC veröffentlicht monatliche Durchsetzungsberichte.

- Das BASIC-System der NFA ermöglicht Händlern, alle Disziplinarmaßnahmen gegen einen Broker einzusehen.

4. Fallstudie aus der Praxis: FXCM (2017)

Im Jahr 2017 verhängten die US-amerikanische NFA und die CFTC gegen FXCM eine Geldstrafe von 7 Millionen US-Dollar und untersagten dem Unternehmen dauerhaft den Betrieb in den USA, nachdem festgestellt worden war, dass es Kunden hinsichtlich seiner Orderausführungspraktiken irregeführt hatte.

Obwohl dies der Marke schadete, zeigte es doch, wie effektive Regulierung Privatanleger schützt und die Integrität des Marktes sichert.

Abschluss

In der schnelllebigen Welt des Devisenhandels ist Regulierung nicht nur eine Formalität…

Sie ist Ihr erster und stärkster Schutzwall. Sie entscheidet darüber, ob Ihr Handel transparent, fair und sicher ist oder ob Sie Manipulationen und Risiken ausgesetzt sind.

Indem Trader verstehen, wie globale Regulierungsbehörden wie die FCA, ASIC, CySEC, NFA und FSCA arbeiten, können sie fundiertere und sicherere Entscheidungen treffen. Die Regulierung stellt sicher, dass Broker Ihre Gelder schützen, realistische Hebel anbieten, transparente Preise gewährleisten und Streitigkeiten fair beilegen.

Die Wahl eines regulierten Brokers bedeutet, sich für Verantwortlichkeit zu entscheiden – für ein Unternehmen, das nicht nur seinen Kunden, sondern auch anerkannten Finanzbehörden gegenüber rechenschaftspflichtig ist. Das ist der Unterschied zwischen dem Handel in einem sicheren Umfeld und dem Betreten eines Marktes, auf dem alles erlaubt ist.

Auch wenn die Verlockung hoher Hebel und laxer Offshore-Regeln verlockend erscheinen mag, bergen unregulierte Broker reale Risiken: eingefrorene Konten, versteckte Gebühren oder – schlimmer noch – der Verlust Ihres Kapitals ohne jegliche Möglichkeit, dieses wiederzuerlangen.

So schützen Sie sich:

- Überprüfen Sie stets die Brokerlizenzen auf den offiziellen Webseiten der Aufsichtsbehörden.

- Informieren Sie sich über die in Ihrer Jurisdiktion geltenden Schutzmaßnahmen, wie z. B. Entschädigungsregelungen und Schutz vor negativen Kontoständen.

- Bleiben Sie über regulatorische Neuigkeiten und Durchsetzungsmaßnahmen auf dem Laufenden, da diese oft auf Veränderungen der Marktintegrität hinweisen.

Letztendlich schafft Regulierung Vertrauen, und Vertrauen ist die Grundlage für nachhaltiges Trading. Ob Sie Anfänger oder erfahrener Trader sind: Zu wissen, wer Ihren Broker beaufsichtigt – und wie – ist genauso wichtig wie die Fähigkeit, Charts zu lesen.

FAQs

Wie kann ich überprüfen, ob ein Broker reguliert ist?

Besuchen Sie die Website des Brokers und suchen Sie nach dessen Lizenznummer (meist in der Fußzeile). Gehen Sie anschließend auf die offizielle Website der Aufsichtsbehörde und überprüfen Sie mithilfe der Suchfunktion, ob die Lizenz gültig ist. Achten Sie stets darauf, dass Firmenname und Registrierungsdaten exakt übereinstimmen.

Worin besteht der Unterschied zwischen Tier-1- und Tier-3-Regulierung?

Die Regulierungsstufen beziehen sich im Allgemeinen auf die Glaubwürdigkeit und Strenge der jeweiligen Jurisdiktion:

- Tier 1: Hoch angesehene Regulierungsbehörden wie die FCA (UK), ASIC (Australien) oder CFTC/NFA (USA). Sie setzen strenge Kapitalanforderungen, die Trennung von Kundengeldern und robuste Berichtsstandards durch. Broker, die hier reguliert werden, gelten als sehr vertrauenswürdig.

- Tier 3: Weniger strenge Regulierungsbehörden, oft in Offshore-Jurisdiktionen wie Vanuatu, Belize oder St. Vincent und den Grenadinen. Sie haben weniger Anforderungen, eine geringere Aufsicht und einen geringeren Anlegerschutz. Der Handel mit Tier-3-Brokern ist zwar legal, birgt aber höhere Risiken.

Ist Offshore-Handel legal?

Ja, der Handel mit Offshore-Brokern ist in den meisten Ländern legal, aber:

- Lokale Gesetze gelten: Einige Länder schränken den Handel mit Offshore-Brokern ein oder verbieten ihn. Informieren Sie sich stets über die geltenden Bestimmungen in Ihrem Land.

- Risiken: Offshore-Broker bieten möglicherweise höhere Hebel oder niedrigere Gebühren, jedoch oft weniger Anlegerschutz und schwächere Streitbeilegungsmechanismen.

Kann ein Makler seine Lizenz verlieren?

- Verstöße gegen regulatorische Standards

- Veruntreuung von Kundengeldern

- Betrügerische oder unethische Praktiken

Bieten alle regulierten Broker eine Vergütung an?

Nein. Die Entschädigungsregelungen variieren je nach Aufsichtsbehörde:

- Einige Aufsichtsbehörden, wie die FCA (UK), bieten Anlegerschutzprogramme an, die Kunden im Falle einer Brokerinsolvenz bis zu einem bestimmten Betrag absichern.

- Andere Aufsichtsbehörden bieten möglicherweise keine Entschädigung an, setzen aber in der Regel die Trennung von Kundengeldern durch. Prüfen Sie stets den regulatorischen Rahmen des Brokers, um sich über die bestehenden Schutzmaßnahmen zu informieren.

Welche Hebelgrenzen gelten für Privatanleger?

Die Hebelbegrenzungen hängen von der Aufsichtsbehörde und der Art des Händlers ab:

- Europa (ESMA): Maximale Hebelwirkung 1:30 für Hauptwährungspaare, 1:20 für Nebenwährungspaare, 1:2 für Kryptowährungen.

- Großbritannien (FCA): Es gelten ähnliche ESMA-Regeln.

- Australien (ASIC): Bis zu 1:30 für Hauptwährungspaare für Privatkunden.

- Offshore-Broker: Die Hebelwirkung kann bis zu 1:500 oder mehr betragen, jedoch erhöht eine höhere Hebelwirkung das Risiko erheblich.

Sind Forex-Broker reguliert?

Nicht alle Forex-Broker sind reguliert. Regulierte Broker unterliegen der Aufsicht von Finanzbehörden, um sicherzustellen, dass sie strenge Standards in Bezug auf Kundenschutz, Kapitalanforderungen und transparente Handelspraktiken erfüllen. Bekannte Beispiele für Regulierungsbehörden sind die FCA (Großbritannien), ASIC (Australien), CySEC (Zypern) und NFA/CFTC (USA).