Forex

Regulamentação

Explicada

- Avaliações de corretores com classificação 5 estrelas

- Análises e percepções de especialistas

- Conhecimento incomparável do setor

- Ranking dos 10 melhores corretores

Conteúdo

- Visão geral

- Por que a regulamentação é importante

- Principais reguladores globais

- Regulamentação por Região

- Como verificar uma corretora

- Tendências para 2025

Confiança, Transparência e Segurança

Principais conclusões

- Sempre verifique a situação regulatória de uma corretora antes de abrir uma conta.

- Os reguladores de nível 1 oferecem a proteção mais robusta ao investidor.

- Múltiplas licenças de jurisdições conceituadas indicam maior credibilidade.

- Mantenha-se informado sobre mudanças regulatórias que possam afetar suas negociações.

Descubra corretoras com licenças verificadas e forte supervisão regulatória.

O panorama regulatório global do mercado Forex

120+

Órgãos Reguladores

Milhões

Comerciantes Protegidos

Camada 1

Principais Jurisdições

24/7

Supervisão do Mercado

O que é a regulamentação do mercado Forex?

A regulamentação do mercado Forex refere-se às regras e mecanismos de supervisão estabelecidos por órgãos governamentais e independentes para garantir práticas de negociação justas, transparentes e seguras. Essas regulamentações regem como as corretoras operam, como administram os fundos dos clientes e quais padrões devem manter.

Os órgãos reguladores classificam as corretoras em diferentes níveis com base no rigor de suas exigências. Reguladores de nível 1, como a FCA (Reino Unido), a ASIC (Austrália) e a CFTC (EUA), aplicam os padrões mais rigorosos, incluindo requisitos de capital, auditorias regulares, segregação de fundos de clientes e esquemas de compensação para investidores.

Por que a regulamentação do mercado Forex é importante

Proteção e Transparência

Mais de 120 órgãos reguladores em todo o mundo.

Licenciamento

Garante que os corretores atendam a padrões rigorosos.

Supervisão

Monitoramento contínuo e conformidade

Proteção

Protege os fundos e dados dos clientes.

Confiar

Aumenta a confiança no mercado.

Mapa Regulatório Global

Europe

Algumas das regulamentações mais rigorosas do mundo, com ampla proteção ao investidor.

Principais reguladores:

- FCA (UK)

- CySEC (Cyprus)

- BaFin (Germany)

Asia-Pacific

Principais reguladores:

- ASIC (Australia)

- MAS (Singapore)

- FSA (Japan)

North America

Principais reguladores:

- CFTC (USA)

- NFA (USA)

- IIROC (Canada)

Middle East

Principais reguladores:

- MISA (Comoros)

- CMA (Saudi Arabia)

- ISA (Israel)

Principais reguladores:

- FSCA (South Africa)

- CMA (Kenya)

- FSC (Mauritius)

Principais reguladores:

- CVM (Brazil)

- CNV (Argentina)

- SVS (Chile)

Principais reguladores globais

FCA

United Kingdom

Principais reguladores:

- Segregação de Fundos de Clientes

- Proteção FSCS de £85 mil

- Relatórios rigorosos

ASIC

Australia

Principais reguladores:

- Proteção de saldo negativo

- Requisitos de conta confiável

- Auditorias Regulares

CySEC

Cyprus

Principais reguladores:

- Proteção ICF de € 20 mil

- Em conformidade com a MiFID II

- Restrições de alavancagem

FINMA

Switzerland

Órgão regulador financeiro suíço conhecido por seus altos padrões e proteção do sigilo bancário.

Principais reguladores:

- Supervisão em nível bancário

- Requisitos de capital

- Gestão de Risco

CFTC

United States

Principais reguladores:

- Capital mínimo de US$ 20 milhões

- Fundos Segregados

- Associação NFA

FSA

Japan

Principais reguladores:

- Regras de Adequação de Capital

- Pedidos de melhoria de negócios

- Defesa do Consumidor

Regulamentos em resumo

Compare as principais características regulatórias nas principais jurisdições.

Região

Reguladora

Proteção ao Investidor

Limite de alavancagem

Canal de denúncia

Como verificar a licença de um corretor

Encontre o número da licença

Localize o número da licença regulatória da corretora no site dela, geralmente no rodapé ou na seção "Sobre".

Visite o site do regulador

Acesse o site oficial da autoridade reguladora (FCA, ASIC, CySEC, etc.).

Verifique o status da licença

Use a ferramenta de busca do órgão regulador para verificar se a licença está ativa e em situação regular.

Comparar detalhes

Certifique-se de que o nome da empresa e os detalhes da licença correspondam exatamente às informações do corretor.

Links rápidos para ferramentas de busca de órgãos reguladores

Registro FCA

UK

Conexão ASIC

Australia

Pesquisa CySEC

Cyprus

Múltiplas licenças = Maior credibilidade

Corretores licenciados em múltiplas jurisdições de nível 1 demonstram compromisso com a conformidade e oferecem proteção adicional.

Cuidado com as licenças exclusivas para operações offshore.

Verifique sempre se a licença do corretor está em dia e se não foi suspensa ou revogada.

Cuidado com as licenças exclusivas para operações offshore.

Algumas jurisdições têm supervisão mínima. Dê preferência a corretores com pelo menos uma licença de nível 1 ou nível 2.

Contas segregadas são importantes.

Certifique-se de que sua corretora mantenha os fundos dos clientes separados do capital operacional. Este é um mecanismo de proteção fundamental.

Tendências regulatórias para 2025

Propostas aprimoradas da MiFID III

2024

A Europa propõe limites de alavancagem mais rigorosos e poderes de intervenção reforçados nos produtos.

Impacto:

Integração criptográfica

2024-25

Principais reguladores esclarecem as estruturas para produtos híbridos de criptomoedas e forex e CFDs.

Impacto:

Licenciamento Digital

2025

Processos de candidatura online simplificados e verificação de licenças baseada em blockchain.

Impacto:

Supervisão de IA e negociação algorítmica

2025+

Novas regulamentações para plataformas de negociação baseadas em IA e sistemas de execução automatizados.

Impacto:

Regulamentação do Forex Explicada – O

Guia Global Completo (2025)

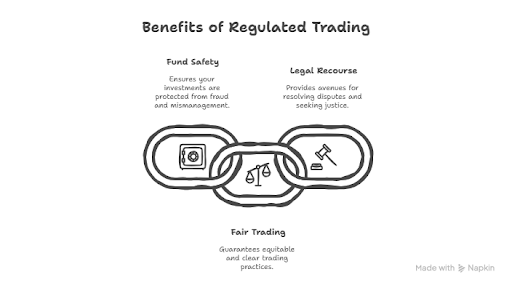

A regulamentação do mercado Forex refere-se à supervisão oficial de corretoras e plataformas de negociação por autoridades financeiras autorizadas pelo governo. Esses órgãos reguladores estabelecem padrões rigorosos que as corretoras devem seguir, incluindo requisitos de capital, proteção dos fundos dos clientes, obrigações de reporte e práticas comerciais justas. Para os traders, a regulamentação proporciona segurança, transparência e confiança nos mercados financeiros, ajudando a prevenir fraudes e garantindo que os fundos sejam administrados de forma responsável.

Este guia oferece uma visão abrangente dos principais reguladores do mercado Forex do mundo, incluindo a FCA (Reino Unido), CySEC (Chipre), ASIC (Austrália), NFA (EUA), FSCA (África do Sul) e outras autoridades importantes. Você também aprenderá como os padrões de conformidade variam entre as regiões e obterá passos práticos para verificar a licença de uma corretora, garantindo que você negocie com segurança em plataformas confiáveis.

⚠️ Aviso de Risco: A negociação de Forex e CFDs envolve um alto nível de risco e pode não ser adequada para todos os investidores. As perdas podem exceder os depósitos. Negocie sempre com responsabilidade e considere a sua situação financeira antes de se envolver em atividades de negociação.

O que é a regulamentação do mercado Forex?

Definição e Propósito

A regulamentação do mercado Forex é a supervisão legal e oficial de corretoras e plataformas de negociação Forex por autoridades financeiras independentes ou autorizadas pelo governo. Os órgãos reguladores estabelecem regras e padrões que as corretoras devem cumprir, incluindo adequação de capital, preços transparentes, segregação de fundos de clientes, obrigações de reporte e práticas comerciais justas.

O principal objetivo da regulamentação do mercado Forex é proteger os traders e manter a integridade dos mercados financeiros. Ao impor regras rigorosas, os reguladores garantem que as corretoras operem de forma responsável, que os fundos dos clientes sejam protegidos e que a manipulação de mercado ou práticas antiéticas sejam minimizadas.

Em essência, a regulamentação serve como uma salvaguarda, dando aos investidores a confiança de que estão interagindo com corretoras licenciadas, responsáveis e transparentes.

Por que a regulamentação é importante no mercado Forex?

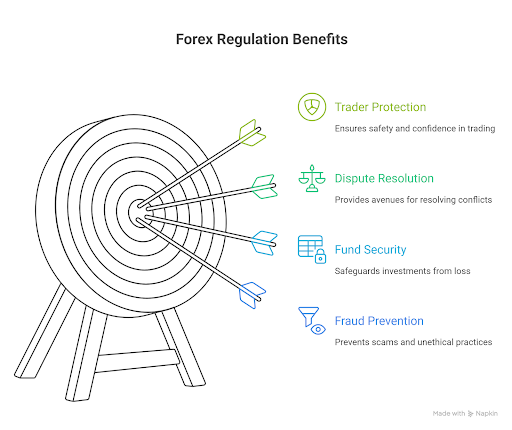

A regulamentação do mercado Forex não se resume à burocracia — é a estrutura essencial que protege os traders contra fraudes, garante a segurança de seus fundos e oferece recursos em caso de disputas. Entender a importância da regulamentação pode significar a diferença entre negociar com confiança e perder todo o seu investimento para uma corretora inescrupulosa.

Os três pilares da regulação cambial

1. Prevenção de Fraudes

Corretoras regulamentadas devem passar por uma rigorosa avaliação antes de receberem suas licenças. Elas são obrigadas a manter práticas comerciais transparentes, fornecer materiais de marketing precisos e evitar táticas enganosas. Os órgãos reguladores monitoram ativamente as corretoras em busca de sinais de atividades fraudulentas, incluindo manipulação de preços, alegações enganosas sobre retornos e negociações não autorizadas em contas de clientes.

Sem regulamentação, corretoras fraudulentas podem operar impunemente, usando marketing sofisticado para atrair traders desavisados para golpes que incluem esquemas Ponzi, fraude de venda de sinais e roubo direto de depósitos.

2. Segurança do Fundo

Talvez a proteção mais importante que a regulamentação oferece seja a segregação dos fundos dos clientes. As corretoras regulamentadas devem manter o dinheiro dos clientes separado dos fundos operacionais em contas bancárias segregadas. Isso significa que, se uma corretora falir, seu capital de negociação não será usado para pagar credores ou despesas operacionais.

Além disso, muitas jurisdições regulatórias oferecem esquemas de compensação. Por exemplo, o Financial Services Compensation Scheme (FSCS) do Reino Unido pode cobrir até £ 85.000 por pessoa se uma corretora regulamentada pela FCA falir. O Cyprus Investor Compensation Fund (ICF) oferece cobertura de até € 20.000.

3. Resolução de Conflitos

Quando surgem conflitos entre traders e corretoras, a regulamentação fornece mecanismos estruturados para a resolução. As corretoras regulamentadas devem ter procedimentos formais de reclamação e, se a resolução interna falhar, os traders podem levar as questões aos serviços de ouvidoria financeira ou aos órgãos reguladores que têm poder de fiscalização.

As corretoras não regulamentadas não têm obrigação de responder às reclamações, deixando os traders praticamente sem recursos além de ações judiciais caras e incertas.

Exemplos do mundo real: quando a regulamentação funciona (e quando ela está ausente)

Exemplo 1: Multa de US$ 7 milhões da FXCM e crise do franco suíço (2017)

O Escândalo: A Comissão de Negociação de Futuros de Commodities dos EUA (CFTC) multou a FXCM, que já foi uma das maiores corretoras de forex do mundo, em US$ 7 milhões por práticas enganosas. A FXCM alegava oferecer execução “Sem Mesa de Operações”, sugerindo que simplesmente correspondia às ordens dos clientes sem conflitos de interesse. No entanto, as investigações revelaram que eles estavam encaminhando negociações para um formador de mercado relacionado, do qual recebiam pagamentos substanciais — essencialmente lucrando quando os clientes perdiam.

A Resposta Regulatória: A CFTC descobriu essas violações durante investigações após a crise do franco suíço de 2015, quando a FXCM sofreu perdas enormes e precisou de um resgate de US$ 300 milhões. Os reguladores dos EUA acabaram revogando o registro da FXCM, forçando-a a sair completamente do mercado americano.

Exemplo 2: Colapso da Refco (2005)

O Escândalo: Refco era uma grande corretora de futuros e forex dos EUA que entrou em colapso espetacular em 2005, quando veio à tona que o CEO Phillip Bennett havia ocultado US$ 430 milhões em dívidas incobráveis por meio de transações fraudulentas. A empresa passou de ser avaliada em US$ 3,5 bilhões à falência em menos de uma semana.

A Resposta Regulatória:Como a Refco era regulamentada pela CFTC e pela NFA, os fundos dos clientes eram segregados de acordo com rigorosos requisitos regulatórios. Quando a empresa entrou em colapso, as contas dos clientes foram transferidas para outras corretoras e a grande maioria dos clientes recuperou seus fundos intactos. As regras de segregação da CFTC impediam a Refco de usar o dinheiro dos clientes para cobrir dívidas corporativas.

Por que isso importa: Este caso ilustra perfeitamente o valor dos requisitos de segregação de fundos. Apesar da fraude corporativa massiva, o capital dos investidores foi protegido. Se a Refco não fosse regulamentada, os clientes teriam sido credores sem garantia, esperando anos para recuperar centavos por dólar — se é que recuperariam algo.

Exemplo 3: Insolvência da Alpari UK (2015)

O Escândalo:Embora não seja um escândalo no sentido tradicional, a súbita insolvência da Alpari UK após a inesperada remoção da paridade cambial pelo Banco Nacional Suíço em janeiro de 2015 demonstra tanto os riscos no mercado Forex quanto as proteções que a regulamentação oferece.

Quando o franco suíço subiu 30% em minutos, muitas corretoras enfrentaram perdas enormes, pois as posições dos clientes se tornaram profundamente negativas mais rápido do que os stop-losses conseguiam executar. A Alpari UK, corretora regulamentada pela FCA, não conseguiu absorver essas perdas e entrou em insolvência.

A resposta regulatória: Como a Alpari UK era regulamentada pela FCA, o Financial Services Compensation Scheme (FSCS) interveio. Os clientes elegíveis receberam indenização de até £ 50.000 (o limite vigente na época), e o processo de insolvência ordenado garantiu o gerenciamento adequado das contas dos clientes.

Por que isso importa: Este caso demonstra que mesmo corretoras legítimas e regulamentadas podem falir devido a condições de mercado extraordinárias. No entanto, a regulamentação ofereceu uma rede de segurança por meio de planos de compensação e procedimentos de encerramento ordenados. Traders com corretoras não regulamentadas que enfrentassem circunstâncias semelhantes não teriam qualquer proteção.

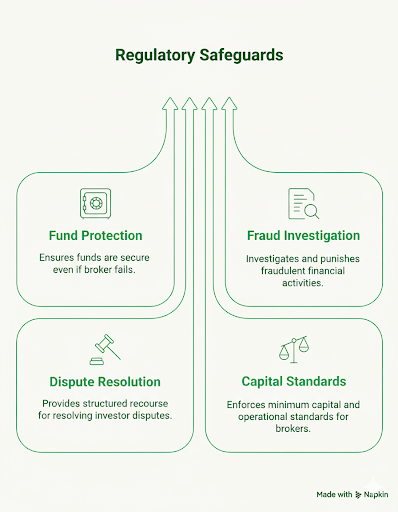

Uma regulamentação rigorosa por parte de entidades como a FCA (Reino Unido), a CFTC/NFA (EUA), a ASIC (Austrália) ou a CySEC (Chipre) garante que:

- Seus fundos estão protegidos mesmo se sua corretora falir

- Práticas fraudulentas são investigadas e punidas

- Você tem recursos estruturados quando surgem disputas

- As corretoras mantêm requisitos mínimos de capital e padrões operacionais

Embora as corretoras regulamentadas possam ter custos ligeiramente mais altos ou limites de alavancagem mais restritivos, essas desvantagens são mínimas em comparação com o risco existencial de negociar com entidades não regulamentadas, onde todo o seu investimento se baseia puramente na confiança — sem nenhuma rede de segurança quando essa confiança é violada.

Como funciona a regulamentação do mercado Forex em todo o mundo

O mercado global de câmbio opera 24 horas por dia em diversas jurisdições, criando um cenário regulatório complexo onde as corretoras podem escolher seu domicílio e os traders precisam navegar por diferentes níveis de proteção. Compreender como os diferentes órgãos reguladores operam e quais padrões eles aplicam é crucial para tomar decisões informadas sobre onde negociar.

Categorias de reguladores

Nem todos os reguladores de câmbio são iguais. A jurisdição onde uma corretora é licenciada impacta significativamente o nível de proteção que você recebe, as condições de negociação disponíveis e suas opções de recurso caso surjam problemas.

Principais órgãos reguladores (Nível 1)

Autoridade de Conduta Financeira (FCA) - Reino Unido

A FCA (Autoridade de Conduta Financeira do Reino Unido) é amplamente considerada a reguladora de câmbio mais rigorosa do mundo. Corretoras autorizadas no Reino Unido devem manter reservas de capital substanciais, segregar os fundos dos clientes em bancos de primeira linha e cumprir regras de conduta abrangentes. A FCA realiza auditorias regulares e possui poderosos recursos de fiscalização, incluindo a capacidade de congelar ativos e proibir indivíduos de atuarem em serviços financeiros. Os traders se beneficiam de proteção de até £ 85.000 por meio do Esquema de Compensação de Serviços Financeiros (FSCS).

A abordagem rigorosa da FCA significa que menos corretoras se qualificam para a autorização — e é exatamente por isso que uma licença da FCA tem tanto peso. A alavancagem para clientes de varejo é limitada a 30:1 para os principais pares de moedas, de acordo com as regras da Autoridade Europeia dos Valores Mobiliários e dos Mercados (ESMA) que o Reino Unido manteve após o Brexit.

Comissão de Negociação de Futuros de Commodities (CFTC) e Associação Nacional de Futuros (NFA) - Estados Unidos

Os EUA operam um sistema regulatório duplo, onde a CFTC define as políticas e aplica os regulamentos, enquanto a NFA cuida da supervisão diária das corretoras associadas. A regulamentação nos EUA é excepcionalmente rigorosa: as corretoras devem manter um capital mínimo de US$ 20 milhões (muito superior ao da maioria das jurisdições), reportar informações financeiras detalhadas mensalmente e cumprir regras antifraude rigorosas.

Os traders americanos enfrentam as condições de negociação mais restritivas do mundo — a alavancagem é limitada a 50:1 para os principais pares de moedas, e as regras FIFO (primeiro a entrar, primeiro a sair) restringem as estratégias de negociação. No entanto, essas restrições vêm acompanhadas de proteções sólidas. Corretoras de câmbio registradas nos EUA nunca tiveram um caso de falência de fundos de clientes que resultasse em perdas.

Comissão Australiana de Valores Mobiliários e Investimentos (ASIC) - Austrália

A ASIC (Comissão Australiana de Valores Mobiliários e Investimentos) evoluiu para uma das reguladoras mais respeitadas do mundo, encontrando um equilíbrio entre a proteção do investidor e a acessibilidade do mercado. As corretoras devem possuir uma Licença de Serviços Financeiros Australianos (AFSL), manter um capital mínimo de AUD$ 1 milhão e segregar os fundos dos clientes em bancos australianos aprovados.

Após as reformas regulatórias de 2021, a ASIC implementou restrições de alavancagem (30:1 para os principais pares de moedas) e proteção contra saldo negativo para clientes de varejo. A reguladora monitora ativamente a conformidade das corretoras por meio de auditorias regulares e demonstrou disposição para tomar medidas coercitivas, incluindo a proibição de corretoras que violem os padrões de proteção ao consumidor.

Comissão de Valores Mobiliários do Chipre (CySEC) - Chipre

Como membro da União Europeia, as corretoras regulamentadas pela CySEC devem cumprir a Diretiva de Mercados de Instrumentos Financeiros (MiFID II), o que lhes permite “exportar” seus serviços por todo o Espaço Econômico Europeu. Isso torna Chipre uma jurisdição popular para corretoras que atendem clientes europeus.

A CySEC exige um capital mínimo de € 730.000, segregação dos fundos dos clientes e participação no Fundo de Compensação de Investidores (ICF), que oferece cobertura de até € 20.000 por cliente. Embora historicamente considerada menos rigorosa que a FCA ou a ASIC, a CySEC fortaleceu significativamente a supervisão nos últimos anos, após a harmonização regulatória em toda a UE.

O órgão regulador realiza inspeções presenciais e revogou licenças de corretoras que violaram as regras, embora a aplicação da lei às vezes seja criticada por ser reativa em vez de proativa.

Autoridade de Conduta do Setor Financeiro (FSCA) - África do Sul

A FSCA (antiga FSB) é a principal reguladora da África e estabeleceu padrões robustos comparáveis aos de outras reguladoras de Nível 1. As corretoras sul-africanas devem obter uma licença de Provedor de Serviços Financeiros (FSP), manter requisitos mínimos de capital e cumprir rigorosos padrões de conduta, conforme a Lei de Serviços de Consultoria e Intermediação Financeira (FAIS).

A FSCA demonstrou forte capacidade de fiscalização, publicando regularmente ações de fiscalização contra corretoras não conformes e mantendo um registro público de empresas autorizadas. Restrições de alavancagem de 25:1 para clientes de varejo foram implementadas em 2023, alinhando a África do Sul às tendências regulatórias globais em direção a uma maior proteção ao consumidor.

| Nível | Regulador | Jurisdição | Requisito Mínimo de Capital | Alavancagem Máxima | Segregação Obrigatória | Plano de Compensação | Força de Fiscalização | Características Principais |

| NÍVEL 1 | FCA | Reino Unido | £730.000 (~$920.000) | 30:1 | Sim (rigoroso) | Até £85.000 (FSCS) | Muito Forte | Regulamentação de padrão ouro; auditorias rigorosas; fiscalização eficaz; regras da ESMA mantidas após o Brexit |

| NÍVEL 1 | CFTC/NFA | Estados Unidos | US$ 20.000.000 | 50:1 | Sim (rigoroso) | Não (mas zero falências de fundos de clientes) | Muito Forte | Requisitos de capital mais elevados globalmente; relatórios mensais; regras FIFO; condições mais restritivas, mas com as proteções mais fortes |

| NÍVEL 1 | ASIC | Austrália | AUD $1.000.000 (~$650.000) | 30:1 | Sim (rigoroso) | Sem esquema de compensação | Forte | Abordagem equilibrada; as reformas de 2021 adicionaram limites de alavancagem e proteção contra saldo negativo; fiscalização ativa |

| NÍVEL 1 | CySEC | Chipre (UE) | € 730.000 (~$ 800.000) | 30:1 | Sim (MiFID II) | Até € 20.000 (ICF) | Moderado-Forte | Direitos de passaporte da UE; conformidade com a MiFID II; melhorias significativas nos últimos anos; inspeções no local |

| NÍVEL 1 | FSCA | África do Sul | Varia (substancialmente) | 25:1 | Sim | Sem esquema de compensação | Forte | Regulador líder na África; comparável a outros órgãos de Nível 1; restrições de alavancagem em 2023; registro público de fiscalização |

Reguladores secundários (Nível 2)

Esses órgãos reguladores mantêm padrões sólidos e oferecem proteção significativa, embora normalmente com requisitos menos rigorosos do que as jurisdições de Nível 1:

Autoridade Monetária de Singapura (MAS) - Singapura

A Autoridade Monetária de Singapura (MAS) é altamente respeitada na Ásia e mantém padrões rigorosos para serviços financeiros. No entanto, ela regula principalmente a negociação forex institucional. A maioria das corretoras forex de varejo em Singapura opera sob uma licença de Serviços de Mercado de Capitais (CMS) menos abrangente, em vez de licenças bancárias completas. A MAS exige reservas de capital substanciais e relatórios regulares, mas tem regras menos prescritivas em relação ao marketing e à alavancagem no mercado forex de varejo do que alguns reguladores de primeira linha.

Autoridade Federal de Supervisão Financeira (BaFin) - Alemanha

A BaFin é uma das reguladoras financeiras mais respeitadas da Europa, supervisionando bancos, seguradoras e empresas de investimento. As corretoras alemãs devem cumprir tanto as regulamentações nacionais quanto as diretivas da UE (MiFID II). A BaFin é conhecida por sua supervisão conservadora e fiscalização rigorosa, embora relativamente poucas corretoras de forex optem pela licença alemã devido aos requisitos rigorosos e aos custos operacionais.

Agência de Serviços Financeiros (FSA) - Japão

A Autoridade de Serviços Financeiros (FSA) do Japão regula o terceiro maior mercado de câmbio do mundo em volume. As regulamentações japonesas são notavelmente rigorosas em relação à alavancagem (máximo de 25:1, entre as mais baixas globalmente) e exigem reservas de capital substanciais. A FSA mantém um sistema de licenciamento abrangente e possui fortes poderes de fiscalização, penalizando regularmente as corretoras por violações.

No entanto, a regulamentação japonesa concentra-se principalmente em corretoras domésticas que atendem residentes japoneses. Muitas corretoras internacionais não buscam o licenciamento da FSA devido aos requisitos regulatórios específicos do mercado japonês.

Autoridade Supervisora do Mercado Financeiro Suíço (FINMA) - Suíça

A FINMA regula o setor financeiro da Suíça com padrões comparáveis aos das jurisdições de Nível 1. No entanto, a FINMA supervisiona principalmente bancos e grandes instituições financeiras. A maioria das corretoras de câmbio de varejo não se qualifica para licenças bancárias suíças completas e, em vez disso, opera sob regimes de registro menos abrangentes ou busca licenciamento em outras jurisdições, mantendo suas operações comerciais na Suíça.

| NÍVEL 2 | MAS | Singapura | Substancial | 20:1 (diretrizes) | Sim | Limitado | Forte | Foco principalmente institucional; respeitado na Ásia; menos prescritivo para o mercado de câmbio de varejo |

| NÍVEL 2 | BaFin | Alemanha (UE) | € 730.000 (MiFID II) | 30:1 | Sim (MiFID II) | Aplicam-se os regimes da UE | Muito Forte | Supervisão conservadora; poucos corretores de Forex de varejo devido a requisitos rigorosos; aplicação rigorosa |

| NÍVEL 2 | FSA | Japão | Substancial | 25:1 | Sim | Sim | Forte | Terceiro maior mercado de câmbio; regulamentações rigorosas; foco em corretoras nacionais; requisitos de mercado únicos |

| NÍVEL 2 | FINMA | Suíça | Muito Alto (bancos) | Varia | Sim | Sim (para bancos) | Muito Forte | Principalmente bancos/grandes instituições; a maioria das corretoras de varejo não se qualifica para o licenciamento completo |

Reguladores Offshore (Nível 3)

Essas jurisdições oferecem requisitos de licenciamento mais fáceis, custos mais baixos e restrições operacionais mínimas, o que as torna atraentes para corretoras, mas oferece significativamente menos proteção aos traders:

Comissão de Serviços Financeiros de Vanuatu (VFSC) - Vanuatu

Vanuatutornou-se uma das jurisdições de licenciamento offshore mais populares. A Comissão de Serviços Financeiros de Vanuatu (VFSC) oferece licenciamento relativamente simples, com requisitos mínimos de capital (frequentemente tão baixos quanto US$ 50.000), sem exigências de segregação e com supervisão regulatória leve. As corretoras preferem Vanuatu porque podem oferecer alta alavancagem (frequentemente de 1000:1 ou superior) sem restrições operacionais.

No entanto, a VFSC oferece proteção mínima ao consumidor. Não há sistema de compensação, a capacidade de fiscalização é limitada e as opções de recurso são praticamente inexistentes em caso de disputas. O órgão regulador realiza poucas inspeções presenciais e depende muito da autodeclaração das corretoras.

Comissão Internacional de Serviços Financeiros (IFSC) - Belize

Belize oferece licenciamento acessível e de baixo custo, utilizado por muitas corretoras para atender clientes internacionais que não podem ser atendidos sob regulamentações mais rigorosas. Os requisitos de capital são mínimos (normalmente US$ 50.000) e a supervisão operacional é leve. Embora a IFSC exija algumas medidas básicas de conformidade, a fiscalização é limitada e não há um sistema de compensação significativo para os operadores.

Autoridade de Serviços Financeiros (FSA) - Seychelles

As SeychellesFSAtornou-se cada vez mais popular entre corretoras de forex e CFDs nos últimos anos. Os requisitos de licenciamento são moderados — mais altos do que os de Vanuatu, mas mais baixos do que os de jurisdições de Nível 1 — com requisitos de capital em torno de US$ 50.000. A FSA exige alguns padrões operacionais e segregação dos fundos dos clientes, posicionando-se como um meio-termo entre jurisdições puramente offshore e grandes reguladores.

No entanto, a capacidade de fiscalização permanece limitada, não existem esquemas de compensação e o pequeno tamanho e os recursos limitados da jurisdição significam que a supervisão é menos abrangente do que a fornecida pelos grandes reguladores.

| NÍVEL 3 | VFSC | Vanuatu | ~$50.000 | 500:1-1000:1+ | Não | Não | Muito Fraco | Jurisdição offshore popular; supervisão mínima; sem compensação; alavancagem muito alta permitida; fiscalização limitada |

| NÍVEL 3 | IFSC | Belize | ~$50.000 | 500:1+ | Mínimo | Não | Fraco | Licenciamento de baixo custo; supervisão leve; sem compensação significativa; capacidade de fiscalização limitada |

| NÍVEL 3 | FSA | Seychelles | ~$50.000 | Proporção de 500:1 ou superior | Alguns requisitos | Não | Fraco | Offshore de nível intermediário; padrões moderados; fiscalização limitada; sem sistema de compensação |

Reguladores de Mercados Emergentes

Economias em desenvolvimento estão cada vez mais estabelecendo estruturas regulatórias para o mercado cambial, embora o nível de maturidade e a capacidade de fiscalização variem significativamente:

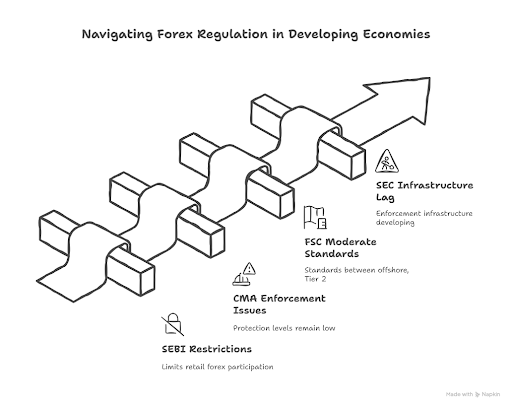

A Securities and Exchange Board of India (SEBI) criou regulamentações para derivativos cambiais, mas mantém controles rigorosos sobre a negociação de câmbio, limitando a participação de investidores individuais a instrumentos negociados em bolsa, em vez de operações de câmbio à vista no mercado de balcão (OTC).

A Autoridade dos Mercados de Capitais (CMA) do Quênia regula as corretoras de câmbio que atendem clientes quenianos, exigindo licenciamento local e estabelecendo padrões de adequação de capital e conduta. No entanto, os desafios de fiscalização e os recursos limitados fazem com que os níveis de proteção permaneçam abaixo dos padrões de Nível 1.

A Comissão de Serviços Financeiros (FSC) das Ilhas Maurício oferece uma estrutura regulatória emergente que algumas corretoras utilizam para atender aos mercados africanos, com padrões moderados posicionados entre as jurisdições offshore e de Nível 2.

A Comissão de Valores Mobiliários da Nigéria (Securities and Exchange Commission – SEC) estabeleceu regulamentações para a negociação de câmbio, exigindo que as corretoras obtenham autorização e atendam aos requisitos de capital, embora a infraestrutura de fiscalização ainda esteja em desenvolvimento.

A Autoridade de Serviços Internacionais de Mwali (MISA) é uma reguladora financeira offshore sediada em Mwali (Mohéli), uma ilha da União das Comores. A MISA emite licenças financeiras offshore e facilita o registro de empresas internacionais, incluindo corretoras de câmbio, seguradoras e empresas de jogos de azar.

O desafio com as reguladoras de mercados emergentes é a inconsistência. Os marcos regulatórios podem existir no papel, mas a implementação, a fiscalização e os mecanismos de resolução de disputas muitas vezes ficam atrás das jurisdições estabelecidas.

Princípios Regulatórios

Apesar das diferenças jurisdicionais, a regulação eficaz do mercado cambial baseia-se em princípios comuns que protegem os investidores e mantêm a integridade do mercado.

Requisitos de licenciamento

Órgãos reguladores legítimos implementam processos de licenciamento abrangentes que avaliam a propriedade, a gestão, os planos de negócios e a estabilidade financeira das corretoras antes da autorização. Este não é um processo meramente formal — os principais órgãos reguladores rejeitam regularmente solicitações de empresas com capital insuficiente ou estrutura deficiente.

Processo de Solicitação: Os órgãos reguladores de nível 1 exigem solicitações detalhadas, incluindo estrutura da empresa, informações sobre propriedade, planos de negócios, procedimentos de conformidade, estruturas de gestão de riscos e comprovação de capital adequado. A verificação de antecedentes de diretores e funcionários-chave é padrão, sendo que indivíduos com antecedentes criminais ou violações regulatórias geralmente são desqualificados.

Obrigações Contínuas: O licenciamento não é permanente. As corretoras devem renovar a autorização regularmente, demonstrar conformidade contínua com as regulamentações em constante evolução e notificar os órgãos reguladores sobre mudanças significativas em seus negócios. A FCA, por exemplo, pode revogar a autorização se as empresas não mantiverem os padrões ou enganarem os clientes.

Registros Públicos: Órgãos reguladores confiáveis mantêm bancos de dados públicos onde qualquer pessoa pode verificar o status da licença de uma corretora, as atividades autorizadas e o histórico regulatório. Antes de abrir uma conta, verificar o registro oficial do órgão regulador — e não apenas confiar nas informações do site da corretora — é uma diligência prévia essencial.

Adequação de capital e limites de alavancagem

Os requisitos de adequação de capital garantem que as corretoras possam suportar a volatilidade normal dos negócios e cumprir suas obrigações com os clientes, mesmo durante períodos de turbulência no mercado.

Requisitos Mínimos de Capital: Estes variam drasticamente de acordo com a jurisdição. A CFTC exige US$ 20 milhões para corretoras nos EUA, enquanto a FCA exige € 730.000 para a maioria das empresas de câmbio. A ASIC exige AUD$ 1 milhão, enquanto jurisdições offshore como Vanuatu podem exigir apenas US$ 50.000. Requisitos de capital mais altos significam que as corretoras têm maior margem financeira para absorver perdas e proteger os fundos dos clientes.

Monitoramento Contínuo de Capital: Os reguladores não verificam o capital apenas no momento da concessão da licença — eles exigem relatórios regulares para garantir que as corretoras mantenham recursos financeiros adequados. A FCA utiliza uma abordagem “tridimensional”, examinando os recursos de capital, a liquidez e o risco de concentração para avaliar se as empresas permanecem viáveis.

Restrições de Alavancagem: Após a crise financeira de 2008 e os subsequentes desastres no mercado de varejo, os principais reguladores implementaram limites de alavancagem para restringir a exposição dos investidores de varejo a perdas catastróficas.

- Reguladores europeus (estrutura da ESMA): 30:1 para pares de moedas principais, 20:1 para pares de moedas secundárias, 10:1 para commodities, 5:1 para ações individuais, 2:1 para criptomoedas

- FCA (Reino Unido): Manteve os limites da ESMA após o Brexit

- CFTC/NFA (EUA): 50:1 para pares principais, 20:1 para pares secundários

- ASIC (Austrália): 30:1 para pares principais após as reformas de 2021

- FSCA (África do Sul): 25:1 para clientes de varejo

Essas restrições são controversas — os investidores frequentemente reclamam que elas limitam o potencial de lucro e a flexibilidade. No entanto, os reguladores as implementaram após extensos dados demonstrarem que uma alavancagem maior está fortemente correlacionada com o esgotamento mais rápido da conta e maiores perdas para os investidores de varejo.

Offshore jurisdictions offering 500:1 or 1000:1 leverage aren’t providing advantages—they’re facilitating substantially higher risk with no corresponding increase in profit probability.

| Princípio | Implementação de Nível 1 | Implementação de Nível 2 | Implementação de Nível 3 (Offshore) |

| Requisitos de Licenciamento | Análise completa; verificação de antecedentes; planos de negócios detalhados; possibilidade de rejeição de solicitações | Análise moderada; procedimentos estabelecidos; alguns podem ser menos rigorosos | Análise mínima; aprovação fácil; foco em autodeclaração |

| Adequação de Capital | Mínimo de US$ 650 mil a US$ 20 milhões; monitoramento contínuo; testes de estresse | Requisitos moderados; relatórios regulares | Valor típico de US$ 50 mil; monitoramento limitado |

| Limites de Alavancagem | Máximo de 25:1 a 50:1 | Típico de 20:1 a 30:1 | 500:1 a 1000:1+ (sem restrições) |

| Segregação de Fundos | Obrigatória; bancos de primeira linha; conciliação frequente; auditorias externas | Requerida; monitoramento regular | Não exigida ou minimamente aplicada |

| Planos de Compensação | Frequentemente disponíveis (entre £20.000 e £85.000) | Às vezes disponíveis | Nenhum |

| Frequência de Relatório | Mensal ou trimestral; detalhado | Trimestral; nível moderado de detalhamento | Anual ou mínimo |

| Auditorias Independentes | Anuais; requisitos rigorosos; relatórios diretos ao órgão regulador | Anuais; requisitos padrão | Limitadas ou autoselecionadas |

| Inspeções no Local | Regulares e sem aviso prévio | Periódicas | Raras ou nunca |

| Poderes de Fiscalização | Fortes; multas até a revogação da licença; histórico comprovado | Moderados; procedimentos estabelecidos | Fracos; recursos e autoridade limitados |

Segregação de Fundos de Clientes

A segregação dos fundos dos clientes do capital operacional da corretora é talvez a proteção mais importante que a regulamentação oferece.

Contas Segregadas: As corretoras regulamentadas devem manter os depósitos dos clientes em contas bancárias segregadas, separadas dos fundos da empresa. Isso significa que o dinheiro do cliente não é usado para pagar aluguel, salários ou outras despesas operacionais — e, crucialmente, se a corretora falir, os fundos dos clientes não estarão disponíveis para os credores.

Os principais órgãos reguladores especificam quais bancos podem manter fundos de clientes (normalmente exigindo instituições estáveis e com alta classificação de crédito), a frequência com que as conciliações devem ocorrer e os requisitos detalhados de manutenção de registros para rastrear o dinheiro do cliente com precisão.

Estruturas de Contas Fiduciárias: Algumas jurisdições exigem que as corretoras mantenham os fundos dos clientes em custódia fiduciária, criando uma separação legal ainda mais forte. Os fundos mantidos em custódia fiduciária pertencem legalmente aos clientes, não à corretora, proporcionando proteção adicional em cenários de insolvência.

Verificação de Segregação: Órgãos reguladores respeitáveis exigem que auditores externos verifiquem a segregação anualmente e reportem as conclusões diretamente à autoridade reguladora. A FCA vai além, exigindo auditorias de fundos de clientes com maior frequência e determinando que as corretoras tenham pacotes detalhados de resolução de problemas com fundos de clientes prontos caso a empresa venha a falir — essencialmente um roteiro para a rápida devolução dos fundos.

O Problema com Corretoras Não Regulamentadas: Corretoras sem supervisão regulatória significativa não têm nenhuma obrigação de segregar fundos. Seu depósito vai para a conta geral da empresa junto com todo o restante do dinheiro, tornando você um credor quirografário caso a corretora venha a falir. A recuperação nessas circunstâncias é improvável e exigiria uma ação judicial internacional dispendiosa com mínima probabilidade de sucesso.

Relatórios e auditorias

A transparência por meio de relatórios e auditorias independentes garante que os reguladores possam monitorar a saúde das corretoras e identificar problemas antes que se tornem crises.

Relatórios Financeiros: Os principais reguladores exigem demonstrações financeiras mensais ou trimestrais detalhadas, mostrando as posições de capital, os ativos de clientes, as fontes de receita e as exposições ao risco. A CFTC exige relatórios mensais em até 17 dias úteis após o final do mês, enquanto a FCA exige declarações trimestrais com demonstrações financeiras anuais auditadas adicionais.

Relatórios de Dinheiro do Cliente: Além dos relatórios financeiros gerais, os reguladores exigem relatórios específicos sobre a segregação de fundos de clientes. Isso inclui conciliações diárias das posições de dinheiro do cliente, notificação imediata em caso de descumprimento dos requisitos de segregação e rastreamento detalhado dos fluxos de dinheiro entre as contas do cliente e da corretora.

Auditorias Independentes: Auditorias anuais realizadas por auditores externos qualificados são requisitos padrão. Os auditores devem verificar as demonstrações financeiras, testar os controles de segregação, revisar os procedimentos de gerenciamento de riscos e relatar as conclusões tanto à corretora quanto ao regulador. Fundamentalmente, os auditores têm a obrigação de relatar diretamente aos reguladores se identificarem problemas graves — eles não podem simplesmente renunciar silenciosamente.

Inspeções no local: Órgãos reguladores proativos realizam inspeções periódicas no local, além da revisão dos dados reportados. A CFTC, a FCA e a ASIC visitam regularmente escritórios de corretoras sem aviso prévio para inspecionar registros, entrevistar funcionários e verificar se as práticas reais correspondem aos procedimentos reportados.

Fiscalização e penalidades: Quando auditorias ou inspeções revelam violações, órgãos reguladores rigorosos dispõem de ferramentas de fiscalização graduais:

- Cartas de advertência para infrações menores

- Multas para violações mais graves (variando de milhares a milhões)

- Restrições operacionais que limitam novos negócios até que os problemas sejam resolvidos

- Suspensão da licença, impedindo a aquisição de clientes, mas permitindo o encerramento ordenado

- Revogação da licença força o fechamento do negócio

A existência de poderes de fiscalização significativos — e a disposição para usá-los — distingue os verdadeiros reguladores dos sistemas de registro que existem principalmente para criar a aparência de supervisão sem substância.

Impacto da regulamentação nos comerciantes

A regulamentação do mercado Forex não é apenas uma formalidade — ela define o quão seguro, transparente e justo é o seu ambiente de negociação. Ao negociar com uma corretora regulamentada, você está protegido por uma estrutura legal criada para garantir a segurança dos seus fundos, a execução justa das suas negociações e a existência de mecanismos de reparação caso algo dê errado.

Vamos explorar as principais maneiras pelas quais a regulamentação impacta diretamente os traders em todo o mundo.

Segurança de Fundos

1. Contas segregadas – A base da segurança financeira

- A FCA e a CySEC exigem que as corretoras mantenham o dinheiro dos clientes em bancos de primeira linha (grandes e estáveis instituições financeiras).

- Esses fundos também devem ser conciliados diariamente, garantindo que cada centavo do capital do cliente corresponda aos saldos bancários reais.

2. Sistemas de Compensação – Proteção de Último Recurso

- Reino Unido – FSCS (Financial Services Compensation Scheme): Cobre até £85.000 por investidor caso uma corretora regulamentada pela FCA se torne insolvente.

- Chipre – ICF (Investor Compensation Fund): Oferece compensação de até €20.000 por cliente elegível.

- UE (MiFID II): Exige que os Estados-Membros da UE mantenham sistemas nacionais de compensação para proteger os investidores de varejo.

- Japão – FSA: Exige proteção rigorosa dos fundos, mas depende de reservas de proteção ao investidor mantidas pelas corretoras, em vez de um sistema centralizado.

3. Implicações práticas para os negociadores

- Verifique sempre se a sua corretora informa onde os fundos dos clientes são mantidos e se as políticas de segregação são auditadas.

- Evite corretoras que mantêm todos os fundos internamente ou oferecem “serviços de custódia” sem verificação por terceiros.

- Confirme a participação em um plano de remuneração reconhecido.

Restrições comerciais

Os reguladores aplicam regras rigorosas em relação à alavancagem, aos requisitos de margem e às ofertas de produtos para proteger os investidores de perdas catastróficas.

1. Limites de alavancagem – Reduzindo a exposição ao risco

A alta alavancagem pode amplificar os lucros, mas também as perdas. Para proteger os investidores de varejo da exposição excessiva, os reguladores limitam a alavancagem máxima:

- FCA / ESMA (UE):

- 30:1 para pares de moedas principais

- 20:1 para pares de moedas secundárias

- 10:1 para commodities

- 2:1 para criptomoedas

- ASIC (Austrália): Segue as regras da ESMA, 30:1 para pares de moedas principais.

- NFA / CFTC (EUA): 50:1 para pares de moedas principais, 20:1 para pares de moedas secundárias.

- FSCA (África do Sul): Normalmente alinha-se aos níveis da ASIC e da ESMA.

Em contrapartida, as corretoras offshore costumam anunciar alavancagem de 500:1 ou até mesmo de 1000:1 — algo atraente, mas extremamente perigoso, especialmente para novos investidores.

2. Requisitos de margem e regras de stop-out

- Margem inicial (depósito mínimo necessário para abrir uma negociação).

- Margem de manutenção (capital mínimo necessário para manter as negociações em aberto).

- Níveis de stop-out (quando as posições são fechadas automaticamente para evitar saldos negativos).

3. Proteção contra saldo negativo

Em jurisdições de primeira linha (Reino Unido, UE, Austrália),a proteção contra saldo negativo (NBP) é obrigatória.

Isso significa que os tradersnão podem perder mais do que depositam, mesmo em eventos de mercado altamente voláteis, como o choque do franco suíço em 2015 ou o colapso do preço do petróleo em 2020.

4. Restrições à oferta de produtos

- As opções binárias são proibidas no Reino Unido e na UE.

- Os CFDs de criptomoedas são limitados a investidores experientes.

Exemplo do mundo real

Resolução de disputas

1. Tratamento de Reclamações Internas

- Reconheça as reclamações dos clientes dentro de um prazo estabelecido (geralmente de 5 a 10 dias úteis).

- Investigue e forneça uma resposta formal (frequentemente dentro de 8 semanas, conforme as normas da FCA).

- Mantenha registros detalhados de reclamações disponíveis para o órgão regulador mediante solicitação.

2. Mediação externa ou escalonamento junto ao órgão regulador

Se uma corretora não resolver o problema de forma satisfatória, os investidores podem encaminhar suas reclamações para:

- Reino Unido: Financial Ombudsman Service (FOS) – Resolução de disputas gratuita e imparcial para empresas regulamentadas pela FCA.

- Chipre: Comitê do Fundo de Compensação de Investidores da CySEC.

- Austrália: Autoridade Australiana de Reclamações Financeiras (AFCA).

EUA: Processo de arbitragem da NFA, que pode impor multas ou revogar a filiação da corretora.

3. Transparência e Responsabilidade

Os órgãos reguladores frequentemente publicam ações disciplinares, multas ou suspensões de licenças, permitindo que os investidores verifiquem o histórico de conformidade de uma corretora. Por exemplo:

- A CySEC publica relatórios mensais de fiscalização.

- O sistema BASIC da NFA permite que os investidores vejam todas as ações disciplinares que uma corretora enfrentou.

4. Estudo de Caso Real: FXCM (2017)

Conclusão

No dinâmico mundo do mercado Forex, a regulamentação não é apenas um requisito a cumprir…

É a sua primeira e mais forte camada de proteção. Ela define se a sua experiência de negociação será transparente, justa e segura, ou vulnerável à manipulação e ao risco.

Ao compreender como os reguladores globais, como a FCA, ASIC, CySEC, NFA e FSCA, operam, os traders podem fazer escolhas mais inteligentes e seguras. A regulamentação garante que as corretoras protejam os seus fundos, ofereçam alavancagem realista, mantenham preços transparentes e lidem com disputas de forma justa.

Escolher uma corretora regulamentada significa escolher responsabilidade — uma empresa que responde não apenas aos seus clientes, mas também às autoridades financeiras reconhecidas. É a diferença entre negociar em um ambiente seguro e entrar em um mercado onde tudo é permitido.

Embora a atração da alta alavancagem e das regras offshore flexíveis possa parecer tentadora, as corretoras não regulamentadas apresentam riscos reais: contas congeladas, taxas ocultas ou, pior ainda, a perda do seu capital sem possibilidade de recuperação.

Para se proteger:

- Sempre verifique as licenças das corretoras em sites oficiais de órgãos reguladores.

- Entenda as proteções que sua jurisdição oferece, como esquemas de compensação e proteção contra saldo negativo.

- Mantenha-se atualizado sobre notícias regulatórias e ações de fiscalização, pois elas frequentemente sinalizam mudanças na integridade do mercado.

Em última análise, a regulamentação constrói confiança, e a confiança é a base do trading sustentável. Seja você um iniciante ou um trader experiente, saber quem supervisiona sua corretora — e como — é tão importante quanto saber ler um gráfico.

Perguntas frequentes

Como posso verificar se uma corretora é regulamentada?

Acesse o site da corretora e localize o número da licença regulatória (geralmente no rodapé). Em seguida, acesse o site oficial do órgão regulador e use a ferramenta de busca para verificar se a licença está ativa. Sempre confira se o nome da empresa e os dados de registro correspondem exatamente.

Qual a diferença entre a regulamentação de Nível 1 e a de Nível 3?

Os níveis de regulamentação geralmente se referem à credibilidade e ao rigor da jurisdição:

- Nível 1: Reguladores altamente respeitados, como a FCA (Reino Unido), a ASIC (Austrália) ou a CFTC/NFA (EUA). Eles aplicam requisitos de capital rigorosos, segregação de fundos de clientes e padrões robustos de relatórios. As corretoras regulamentadas aqui são consideradas muito confiáveis.

- Nível 3: Reguladores menos rigorosos, geralmente em jurisdições offshore como Vanuatu, Belize ou São Vicente e Granadinas. Eles têm menos requisitos, menor supervisão e menos proteção ao investidor. Embora negociar com corretoras de Nível 3 seja legal, os riscos são maiores.

É legal negociar em paraísos fiscais?

Sim, negociar com corretoras offshore é legal na maioria dos países, mas:

- Aplicam-se as leis locais: Alguns países restringem ou proíbem a negociação com corretoras offshore. Verifique sempre a legislação local.

- Considerações sobre riscos: As corretoras offshore podem oferecer maior alavancagem ou taxas mais baixas, mas geralmente não oferecem proteção adequada ao investidor e podem ter mecanismos de resolução de disputas mais fracos.

Um corretor pode perder sua licença?

Sim, os corretores podem perder sua licença se:

- Não cumprirem as normas regulamentares

- Gerenciarem mal os fundos dos clientes

- Envolverem-se em práticas fraudulentas ou antiéticas

Os reguladores podem suspender, revogar ou multar os corretores, dependendo da gravidade das violações.

Todas as corretoras regulamentadas oferecem remuneração?

Não. Os esquemas de compensação variam de acordo com o órgão regulador:

- Alguns órgãos reguladores, como a FCA (Reino Unido), possuem esquemas de proteção ao investidor que podem cobrir os clientes até um determinado valor caso a corretora declare falência.

- Outros órgãos reguladores podem não oferecer compensação, mas geralmente exigem a segregação de fundos para proteger o dinheiro do cliente. Sempre verifique a estrutura regulatória da corretora para entender quais proteções existem.

Quais são os limites de alavancagem para investidores de varejo?

Os limites de alavancagem dependem do regulador e do tipo de trader:

- Europa (ESMA): Alavancagem máxima de 1:30 para pares de moedas principais, 1:20 para pares de moedas secundárias e 1:2 para criptomoedas.

- Reino Unido (FCA): Aplicam-se regras semelhantes às da ESMA.

- Austrália (ASIC): Até 1:30 para pares de moedas principais para clientes de varejo.

- Corretoras offshore: A alavancagem pode chegar a 1:500 ou mais, mas uma alavancagem maior aumenta significativamente o risco.

As corretoras de câmbio são regulamentadas?

Nem todas as corretoras de Forex são regulamentadas. As corretoras regulamentadas operam sob a supervisão de autoridades financeiras para garantir que atendam a padrões rigorosos de proteção ao cliente, requisitos de capital e práticas de negociação transparentes. Exemplos de reguladores conhecidos incluem a FCA (Reino Unido), a ASIC (Austrália), a CySEC (Chipre) e a NFA/CFTC (EUA).