شرح

التنظيم

الفوركس

- تقييمات الوسيط الحاصل على تصنيف 5 نجوم

- تحليلات الخبراء والرؤى

- معرفة صناعية لا مثيل لها

- أفضل 10 وسطاء مصنفين

محتويات

- ملخص

- لماذا يهم التنظيم

- الجهات التنظيمية العالمية الرئيسية

- التنظيم حسب المنطقة

- كيفية التحقق من الوسيط

- اتجاهات عام 2026

الثقة والشفافية والسلامة

الوجبات السريعة الرئيسية

- تأكد دائمًا من الحالة التنظيمية للوسيط قبل فتح حساب

- توفر الهيئات التنظيمية من المستوى الأول أقوى حماية للمستثمرين

- تشير التراخيص المتعددة من السلطات القضائية ذات السمعة الطيبة إلى مصداقية أعلى

- ابق على اطلاع بالتغييرات التنظيمية التي قد تؤثر على تداولاتك

المشهد التنظيمي العالمي لسوق الفوركس

120+

الهيئات التنظيمية

الملايين

التجار المحميون

المستوى 1

أفضل الولايات القضائية

24/7

مراقبة السوق

ما هو تنظيم الفوركس؟

يشير تنظيم سوق الفوركس إلى القواعد وآليات الرقابة التي وضعتها هيئات حكومية ومستقلة لضمان ممارسات تداول عادلة وشفافة وآمنة. تُنظّم هذه اللوائح كيفية عمل الوسطاء، وكيفية تعاملهم مع أموال العملاء، والمعايير التي يجب عليهم الالتزام بها.

تُصنّف الهيئات التنظيمية الوسطاء إلى فئات مختلفة بناءً على صرامة متطلباتهم. تُطبّق هيئات تنظيمية من الفئة الأولى، مثل هيئة السلوك المالي (FCA) في المملكة المتحدة، وهيئة الأوراق المالية والاستثمارات الأسترالية (ASIC) في أستراليا، وهيئة تداول العقود الآجلة للسلع (CFTC) في الولايات المتحدة الأمريكية، أشدّ المعايير صرامةً، بما في ذلك متطلبات رأس المال، وعمليات التدقيق الدورية، وفصل أموال العملاء، وبرامج تعويض المستثمرين.

لماذا يُعد تنظيم سوق الفوركس أمرًا مهمًا؟

الحماية والشفافية

أكثر من 120 هيئة تنظيمية حول العالم

الترخيص

يضمن التزام الوسطاء بالمعايير الصارمة

الرقابة

المراقبة المستمرة والامتثال

حماية

حماية أموال العملاء وبياناتهم

يثق

بناء الثقة في السوق

الخريطة التنظيمية العالمية

الجهات التنظيمية الرئيسية:

- FCA (المملكة المتحدة)

- هيئة الأوراق المالية والبورصات القبرصية (CySEC)

- بافين (ألمانيا)

الجهات التنظيمية الرئيسية:

- ASIC (أستراليا)

- MAS (سنغافورة)

- هيئة الخدمات المالية (اليابان)

الجهات التنظيمية الرئيسية:

- لجنة تداول العقود الآجلة للسلع (الولايات المتحدة الأمريكية)

- NFA (الولايات المتحدة الأمريكية)

- IIROC (كندا)

الجهات التنظيمية الرئيسية:

- ميسا (جزر القمر)

- هيئة السوق المالية (المملكة العربية السعودية)

- ISA (إسرائيل)

الجهات التنظيمية الرئيسية:

- FSCA (جنوب أفريقيا)

- CMA (كينيا)

- FSC (موريشيوس)

الجهات التنظيمية الرئيسية:

- سي في إم (البرازيل)

- CNV (الأرجنتين)

- إس في إس (تشيلي)

الجهات التنظيمية العالمية الرئيسية

FCA

المملكة المتحدة

الجهات التنظيمية الرئيسية:

- فصل أموال العميل

- حماية FSCS بقيمة 85 ألف جنيه إسترليني

- التقارير الصارمة

الجهات التنظيمية الرئيسية:

- الحماية من الرصيد السلبي

- متطلبات حساب الائتمان

- عمليات التدقيق المنتظمة

CySEC

قبرص

الجهات التنظيمية الرئيسية:

- حماية ICF بقيمة 20 ألف يورو

- متوافق مع MiFID II

- قيود الرافعة المالية

الجهات التنظيمية الرئيسية:

- الرقابة على مستوى البنك

- متطلبات رأس المال

- إدارة المخاطر

الجهات التنظيمية الرئيسية:

- الحد الأدنى لرأس المال 20 مليون دولار

- الصناديق المنفصلة

- عضوية NFA

الجهات التنظيمية الرئيسية:

- قواعد كفاية رأس المال

- أوامر تحسين الأعمال

- حماية المستهلك

نظرة عامة على اللوائح

مقارنة الميزات التنظيمية الرئيسية عبر الولايات القضائية الرئيسية

منطقة

منظم

حماية المستثمر

سقف الرافعة المالية

قناة الشكوى

كيفية التحقق من ترخيص الوسيط

ابحث عن رقم الترخيص

ابحث عن رقم الترخيص التنظيمي للوسيط على موقعه الإلكتروني، عادةً في التذييل أو قسم "حول".

قم بزيارة موقع المنظم

تفضل بزيارة الموقع الرسمي للهيئة التنظيمية (FCA، ASIC، CySEC، إلخ).

التحقق من حالة الترخيص

استخدم أداة البحث الخاصة بالجهة التنظيمية للتحقق من أن الترخيص نشط وصالح.

مقارنة التفاصيل

تأكد من تطابق اسم الشركة وتفاصيل الترخيص تمامًا مع معلومات الوسيط.

روابط سريعة لأدوات البحث عن الجهات التنظيمية

سجل هيئة الرقابة المالية

المملكة المتحدة

اتصال أسيك

أستراليا

بحث سيسيك

قبرص

تراخيص متعددة = مصداقية أعلى

يثبت الوسطاء المرخصون في عدة ولايات قضائية من الدرجة الأولى التزامهم بالامتثال وتقديم حماية إضافية.

احذر من التراخيص الخارجية فقط

تأكد دائمًا من أن ترخيص الوسيط ساري المفعول ولم يتم تعليقه أو إلغاؤه.

احذر من التراخيص الخارجية فقط

بعض الولايات القضائية لديها رقابة محدودة. يُفضّل الوسطاء الحاصلين على ترخيص واحد على الأقل من الفئة الأولى أو الثانية.

الحسابات المنفصلة مهمة

تأكد من أن الوسيط الخاص بك يحتفظ بأموال العملاء منفصلة عن رأس المال التشغيلي - فهي آلية حماية أساسية.

الاتجاهات التنظيمية لعام 2026

مقترحات MiFID III المحسنة

2024

تقترح أوروبا فرض قيود أكثر صرامة على الرفع المالي وتعزيز صلاحيات التدخل في المنتجات.

تأثير:

تكامل العملات المشفرة

2024-25

توضح الهيئات التنظيمية الرئيسية الأطر الخاصة بمنتجات العملات المشفرة والفوركس الهجينة وعقود الفروقات.

تأثير:

الترخيص الرقمي

2025

تبسيط إجراءات التقديم عبر الإنترنت والتحقق من التراخيص باستخدام تقنية البلوك تشين.

تأثير:

الإشراف على التداول بالذكاء الاصطناعي والخوارزميات

2025+

لوائح جديدة لمنصات التداول المعتمدة على الذكاء الاصطناعي وأنظمة التنفيذ الآلي.

تأثير:

شرح تنظيم سوق الفوركس - الدليل

العالمي الشامل (2026)

يشير تنظيم الفوركس إلى الرقابة الرسمية على الوسطاء ومنصات التداول من قبل السلطات المالية المعتمدة من الحكومة. وتضع هذه الهيئات التنظيمية معايير صارمة يجب على الوسطاء اتباعها، بما في ذلك متطلبات رأس المال، وحماية أموال العملاء، والتزامات الإبلاغ، وممارسات التداول العادلة. بالنسبة للمتداولين، يوفر التنظيم الأمان والشفافية والثقة في الأسواق المالية، مما يساعد على منع الاحتيال وضمان التعامل مع الأموال بشكل مسؤول.

يوفر هذا الدليل نظرة شاملة على أهم هيئات تنظيم الفوركس في العالم، بما في ذلك FCA (المملكة المتحدة)، وCySEC (قبرص)، وASIC (أستراليا)، وNFA (الولايات المتحدة الأمريكية)، وFSCA (جنوب أفريقيا)، وغيرها من السلطات البارزة. ستتعلم أيضًا كيف تختلف معايير الامتثال عبر المناطق وستحصل على خطوات عملية للتحقق من ترخيص الوسيط، مما يضمن لك التداول بأمان مع منصات جديرة بالثقة.

⚠️ إخلاء المسؤولية عن المخاطر: تحمل تجارة الفوركس والعقود مقابل الفروقات مستوى عاليًا من المخاطر وقد لا تكون مناسبة لجميع المستثمرين. الخسائر يمكن أن تتجاوز الودائع. قم دائمًا بالتداول بمسؤولية وفكر في وضعك المالي قبل الانخراط في أنشطة التداول.

ما هو تنظيم الفوركس؟

التعريف والغرض

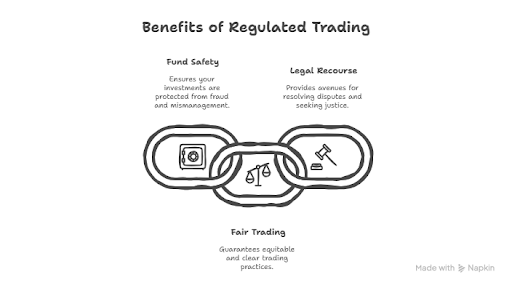

تنظيم الفوركس هو الإشراف القانوني والرسمي على وسطاء الفوركس ومنصات التداول من قبل السلطات المالية المعتمدة من الحكومة أو المستقلة. تضع الهيئات التنظيمية القواعد والمعايير التي يجب على الوسطاء الالتزام بها، بما في ذلك كفاية رأس المال، والتسعير الشفاف، وفصل أموال العملاء، والتزامات الإبلاغ، وممارسات التداول العادلة.

الهدف الأساسي من تنظيم سوق الفوركس هو حماية المتداولين والحفاظ على سلامة الأسواق المالية. ومن خلال فرض قواعد صارمة، يضمن المنظمون أن الوسطاء يعملون بمسؤولية، وأن أموال العملاء’ محمية، وأن يتم تقليل التلاعب بالسوق أو الممارسات غير الأخلاقية إلى الحد الأدنى.

في الأساس، تعمل التنظيم كحماية، مما يمنح المتداولين الثقة في أنهم يتفاعلون مع وسطاء مرخصين وخاضعين للمساءلة وشفافين.

لماذا التنظيم مهم في تداول العملات الأجنبية

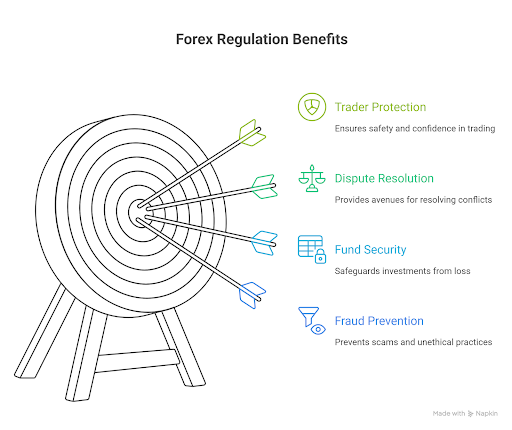

إن تنظيم سوق الفوركس ليس مجرد روتين بيروقراطي—، بل هو الإطار الأساسي الذي يحمي المتداولين من الاحتيال، ويضمن بقاء أموالهم آمنة، ويوفر سبل الانتصاف عندما تنشأ النزاعات. إن فهم سبب أهمية التنظيم يمكن أن يعني الفرق بين التداول بثقة وخسارة استثمارك بالكامل لصالح وسيط عديم الضمير.

الركائز الثلاث لتنظيم الفوركس

1. منع الاحتي

يجب على الوسطاء المنظمين الخضوع لفحص صارم قبل الحصول على تراخيصهم. ويُطلب منهم الحفاظ على ممارسات تجارية شفافة، وتوفير مواد تسويقية دقيقة، وتجنب التكتيكات الخادعة. يقوم المنظمون بمراقبة الوسطاء بشكل نشط بحثًا عن علامات النشاط الاحتيالي، بما في ذلك التلاعب بالأسعار، والادعاءات المضللة حول العائدات، والتداول غير المصرح به على حسابات العملاء.

بدون تنظيم، يمكن للوسطاء الاحتياليين العمل دون عقاب، باستخدام التسويق المتطور لجذب المتداولين غير المنتبهين إلى عمليات الاحتيال التي تشمل مخططات بونزي، والاحتيال على البائعين، والسرقة الصريحة للودائع.

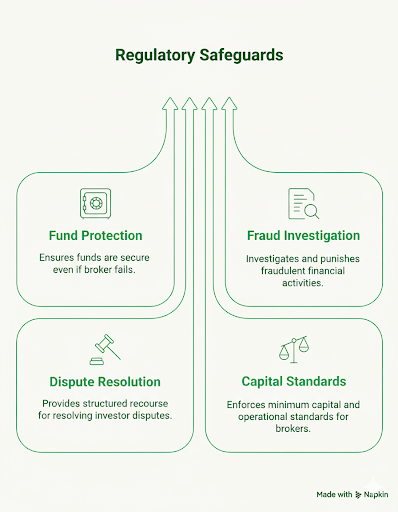

2. أمن الصندوق

ربما يكون أهم تنظيم للحماية هو فصل أموال العملاء. يجب على الوسطاء الخاضعين للتنظيم إبقاء أموال العملاء منفصلة عن الأموال التشغيلية في حسابات مصرفية منفصلة. وهذا يعني أنه في حالة إفلاس الوسيط، فلن يتم استخدام رأس مال التداول الخاص بك لسداد الدائنين أو النفقات التشغيلية.

بالإضافة إلى ذلك، تقدم العديد من السلطات التنظيمية خطط تعويض. على سبيل المثال، يمكن لنظام تعويض الخدمات المالية في المملكة المتحدة (FSCS) تغطية ما يصل إلى £85000 للشخص الواحد في حالة فشل الوسيط الذي ينظمه FCA. يوفر صندوق تعويض المستثمرين القبرصي (ICF) تغطية تصل إلى €20،000.

3. حل النزاعات

عندما تنشأ صراعات بين التجار والوسطاء، توفر اللوائح آليات منظمة للحل. يجب أن يكون لدى الوسطاء الخاضعين للتنظيم إجراءات رسمية لتقديم الشكاوى، وإذا فشل الحل الداخلي، يمكن للمتداولين تصعيد المشكلات إلى خدمات أمين المظالم المالية أو الهيئات التنظيمية التي تتمتع بصلاحيات التنفيذ.

لا يلتزم السماسرة غير المنظمين بالرد على الشكاوى، مما لا يترك للمتداولين أي سبيل للانتصاف بخلاف الإجراءات القانونية المكلفة وغير المؤكدة.

أمثلة من العالم الحقيقي: متى ينجح التنظيم (ومتى يغيب)

المثال 1: غرامة FXCM البالغة 7 ملايين دولار وأزمة الفرنك السويس

الفضيحة: الولايات المتحدة فرضت لجنة تداول السلع الآجلة (CFTC) غرامة قدرها $7 ملايين دولار على FXCM، التي كانت ذات يوم واحدة من أكبر وسطاء الفوركس بالتجزئة في العالم، بسبب انخراطها في ممارسات خادعة. ادعت شركة FXCM أنها تقدم تنفيذ “No Dealing Desk”، مما يشير إلى أنها ببساطة تطابق أوامر العملاء دون تضارب في المصالح. ومع ذلك، كشفت التحقيقات أنهم كانوا يقومون بتوجيه الصفقات إلى صانع سوق ذي صلة، حيث تلقوا منه مدفوعات كبيرة — ويستفيدون بشكل أساسي عندما يخسر العملاء.

الاستجابة التنظيمية: اكتشفت CFTC هذه الانتهاكات أثناء التحقيقات التي أعقبت أزمة الفرنك السويسري في عام 2015، عندما تكبدت شركة FXCM خسائر فادحة وتطلبت خطة إنقاذ بقيمة 300 مليون دولار. وفي نهاية المطاف، ألغت الجهات التنظيمية الأميركية تسجيل شركة FXCM، مما أجبرها على الخروج من السوق الأميركية بالكامل.

المثال 2: انهيار شركة ريفكو (2005)

الفضيحة: كانت شركة Refco شركة وساطة كبرى في مجال العقود الآجلة والعملات الأجنبية في الولايات المتحدة، وقد انهارت بشكل مذهل في عام 2005 عندما تبين أن الرئيس التنفيذي فيليب بينيت قد أخفى 430 مليون دولار من الديون المعدومة من خلال معاملات احتيالية. انتقلت الشركة من قيمتها السوقية البالغة 3.5 مليار دولار إلى الإفلاس في أقل من أسبوع.

الاستجابة التنظيمية:نظرًا لأن شركة Refco كانت خاضعة للتنظيم من قبل لجنة تداول السلع الآجلة وهيئة أسواق المال الوطنية، فقد تم فصل أموال العملاء وفقًا لمتطلبات تنظيمية صارمة. وعندما انهارت الشركة، تم تحويل حسابات العملاء إلى وسطاء آخرين، واستعادت الغالبية العظمى من العملاء أموالهم سليمة. تعني قواعد الفصل التي وضعتها لجنة تداول السلع الآجلة أن شركة ريفكو لا تستطيع استخدام أموال العملاء لتغطية ديون الشركات.

لماذا هذا مهم:توضح هذه الحالة تمامًا قيمة متطلبات فصل الصناديق. وعلى الرغم من عمليات الاحتيال الضخمة التي ارتكبتها الشركات، فقد تم حماية رأس مال التجار. لو لم تكن شركة Refco خاضعة للتنظيم، لكان العملاء عبارة عن دائنين غير مضمونين ينتظرون سنوات لاسترداد البنسات على الدولار —إن وجد على الإطلاق.

مثال 3: إعسار شركة Alpari UK (2015)

الفضيحة: على الرغم من أنها ليست فضيحة بالمعنى التقليدي، فإن شركة Alpari UK أعلنت إفلاسها المفاجئ إن إزالة البنك الوطني السويسري غير المتوقعة لربط العملة في يناير/كانون الثاني 2015 يوضح المخاطر في تداول الفوركس والحماية التي توفرها اللوائح.

عندما ارتفع الفرنك السويسري بنسبة 30% في دقائق، واجه العديد من السماسرة خسائر فادحة حيث أصبحت مراكز العملاء سلبية للغاية بشكل أسرع مما يمكن أن تنفذه عمليات وقف الخسارة. ولم تتمكن شركة Alpari UK، وهي شركة وساطة خاضعة لتنظيم هيئة الرقابة المالية، من استيعاب هذه الخسائر ودخلت في حالة إفلاس.

الاستجابة التنظيمية: نظرًا لأن شركة Alpari UK كانت خاضعة لتنظيم FCA، فقد تدخل نظام تعويض الخدمات المالية (FSCS). حصل العملاء المؤهلون على تعويضات تصل إلى £50000 (الحد الأقصى في ذلك الوقت)، وضمنت عملية الإفلاس المنظمة التعامل السليم مع حسابات العملاء.

لماذا هذا مهم:تظهر هذه القضية أن حتى الوسطاء الشرعيين والخاضعين للتنظيم يمكن أن يفشلوا بسبب ظروف السوق غير العادية. ومع ذلك، فقد وفرت التنظيمات شبكة أمان من خلال خطط التعويض وإجراءات التصفية المنظمة. ولم يكن التجار الذين لديهم وسطاء غير منظمين يواجهون ظروفًا مماثلة يتمتعون بأي حماية على الإطلاق.

إن التنظيم القوي من قبل هيئات مثل FCA (المملكة المتحدة)، وCFTC/NFA (الولايات المتحدة)، وASIC (أستراليا)، أو CySEC (قبرص) يضمن ما يلي:

- أموالك محمية حتى في حالة فشل الوسيط الخاص بك

- يتم التحقيق في الممارسات الاحتيالية ومعاقبة مرتكبيها

- لقد قمت بتنظيم اللجوء عندما تنشأ النزاعات

- يحافظ السماسرة على الحد الأدنى من متطلبات رأس المال والمعايير التشغيلية

في حين أن الوسطاء الخاضعين للتنظيم قد تكون لديهم تكاليف أعلى قليلاً أو حدود رافعة مالية أكثر تقييدًا، فإن هذه المقايضات ضئيلة مقارنة بالمخاطر الوجودية للتداول مع كيانات غير خاضعة للتنظيم حيث يوجد استثمارك بالكامل على أساس الثقة فقط — بدون شبكة أمان عندما يتم انتهاك هذه الثقة.

كيف تعمل عملية تنظيم سوق الفوركس في جميع أنحاء العالم

يعمل سوق الفوركس العالمي على مدار 24 ساعة في اليوم عبر ولايات قضائية متعددة، مما يخلق مشهدًا تنظيميًا معقدًا حيث يمكن للوسطاء اختيار موطنهم ويجب على المتداولين التنقل بين مستويات مختلفة من الحماية. إن فهم كيفية عمل الهيئات التنظيمية المختلفة والمعايير التي تطبقها أمر بالغ الأهمية لاتخاذ قرارات مستنيرة بشأن أماكن التداول.

فئات المنظمين

الهيئات التنظيمية الرئيسية (المستوى 1)

هذه هي المعايير الذهبية لتنظيم سوق الفوركس، والتي توفر أقوى الحماية وأكثر الرقابة صرامة:

هيئة السلوك المالي (FCA) - المملكة المتحدة

يعتبر FCA على نطاق واسع منظم الفوركس الأكثر صرامة في العالم. يتعين على الوسطاء المعتمدين في المملكة المتحدة الاحتفاظ باحتياطيات رأسمالية كبيرة، وفصل أموال العملاء في البنوك من الدرجة الأولى، والامتثال لقواعد السلوك الشاملة. تجري هيئة الرقابة المالية عمليات تدقيق منتظمة وتتمتع بقدرات إنفاذ قوية، بما في ذلك القدرة على تجميد الأصول ومنع الأفراد من الحصول على الخدمات المالية. يستفيد المتداولون من حماية تصل إلى £85000 من خلال نظام تعويض الخدمات المالية (FSCS).

إن النهج الصارم الذي تنتهجه هيئة الخدمات المالية يعني أن عدد الوسطاء المؤهلين للحصول على الترخيص أقل—وهذا هو السبب على وجه التحديد وراء حمل ترخيص هيئة الخدمات المالية مثل هذا الوزن. تم تحديد الحد الأقصى للرافعة المالية لعملاء التجزئة بنسبة 30:1 لأزواج العملات الرئيسية بموجب قواعد هيئة الأوراق المالية والأسواق الأوروبية (ESMA) التي حافظت عليها المملكة المتحدة بعد خروج بريطانيا من الاتحاد الأوروبي.

لجنة تداول العقود الآجلة للسلع (CFTC) والرابطة الوطنية للعقود الآجلة (NFA) - الولايات المتحدة

تطبق الولايات المتحدة نظامًا تنظيميًا مزدوجًا حيث تحدد لجنة تداول السلع الآجلة السياسة وتنفذ اللوائح بينما تتولى NFA الإشراف اليومي على الشركات الأعضاء. إن التنظيم في الولايات المتحدة صارم للغاية: حيث يتعين على السماسرة الاحتفاظ برأس مال أدنى قدره 20 مليون دولار (أعلى بكثير من معظم الولايات القضائية)، والإبلاغ عن معلومات مالية مفصلة شهريًا، والامتثال لقواعد مكافحة الاحتيال الصارمة.

يواجه المتداولون الأمريكيون أكثر ظروف التداول تقييدًا على مستوى العالم—يقتصر الحد الأقصى للرافعة المالية على 50:1 للأزواج الرئيسية، وتقيد قواعد FIFO (الأول في الدخول أول في الخروج) استراتيجيات التداول. ومع ذلك، فإن هذه القيود تأتي مع حماية صارمة. لم يتعرض وسطاء الفوركس المسجلون في الولايات المتحدة أبدًا لفشل صندوق العميل مما أدى إلى خسائر.

هيئة الأوراق المالية والاستثمارات الأسترالية (ASIC) - أستراليا

ASIC تطورت لتصبح واحدة من أكثر الهيئات التنظيمية احتراماً في العالم، حيث حققت التوازن بين حماية المتداولين وإمكانية الوصول إلى السوق. يتعين على الوسطاء الحصول على ترخيص الخدمات المالية الأسترالية (AFSL)، والحفاظ على رأس مال أدنى قدره مليون دولار أسترالي، وفصل أموال العملاء مع البنوك الأسترالية المعتمدة.

بعد الإصلاحات التنظيمية في عام 2021، نفذت ASIC قيودًا على الرافعة المالية (30:1 للأزواج الرئيسية) وحماية الرصيد السلبي لعملاء التجزئة. وتراقب الهيئة التنظيمية بشكل نشط امتثال الوسطاء من خلال عمليات تدقيق منتظمة وأظهرت استعدادها لاتخاذ إجراءات إنفاذ، بما في ذلك حظر الوسطاء الذين ينتهكون معايير حماية المستهلك.

هيئة الأوراق المالية والبورصة القبرصية (CySEC) - قبرص

بصفتها عضوًا في الاتحاد الأوروبي، CySECيجب على السماسرة الخاضعين للتنظيم الامتثال لتوجيه الأسواق في الأدوات المالية (MiFID II)، مما يسمح لهم بـ “جواز السفر” خدماتهم في جميع أنحاء المنطقة الاقتصادية الأوروبية. وهذا يجعل قبرص ولاية قضائية شعبية للوسطاء الذين يخدمون العملاء الأوروبيين.

تتطلب CySEC رأس مال أدنى قدره €730,000، وفصل أموال العملاء، والمشاركة في صندوق تعويض المستثمرين (ICF)، والذي يوفر تغطية تصل إلى €20,000 لكل عميل. على الرغم من أنه كان يُنظر إليها تاريخيًا على أنها أقل صرامة من FCA أو ASIC، فقد عززت CySEC الرقابة بشكل كبير في السنوات الأخيرة بعد التنسيق التنظيمي على مستوى الاتحاد الأوروبي.

تجري الهيئة التنظيمية عمليات تفتيش في الموقع وألغت تراخيص السماسرة الذين ينتهكون القواعد، على الرغم من انتقاد عملية التنفيذ في بعض الأحيان باعتبارها تفاعلية وليست استباقية.

هيئة سلوك القطاع المالي (FSCA) - جنوب أفريقيا

إن FSCA (سابقًا FSB) هي الهيئة التنظيمية الرائدة في أفريقيا وقد وضعت معايير قوية قابلة للمقارنة مع الهيئات التنظيمية الأخرى من المستوى الأول. يجب على الوسطاء في جنوب إفريقيا الحصول على ترخيص مزود الخدمات المالية (FSP)، والحفاظ على الحد الأدنى من متطلبات رأس المال، والامتثال لمعايير السلوك الصارمة بموجب قانون الاستشارات المالية والخدمات الوسيطة (FAIS).

لقد أثبتت هيئة الخدمات المالية قدرات إنفاذ قوية، حيث تنشر بانتظام إجراءات إنفاذ ضد السماسرة غير الملتزمين وتحتفظ بسجل عام للشركات المرخصة. تم تنفيذ قيود الرافعة المالية بنسبة 25:1 لعملاء التجزئة في عام 2023، مما أدى إلى مواءمة جنوب إفريقيا مع الاتجاهات التنظيمية العالمية نحو تعزيز حماية المستهلك.

| المستوى | الجهة التنظيمية | الولاية القضائية | الحد الأدنى لمتطلبات رأس المال | الحد الأقصى للرافعة المالية | الفصل المطلوب | نظام التعويض | قوة التنفيذ | الخصائص الرئيسية |

| المستوى الأول | هيئة السلوك المالي | المملكة المتحدة | 730,000 جنيه إسترليني (حوالي 920,000 دولار أمريكي) | 30:1 | نعم (صارم) | حتى 85,000 جنيه إسترليني (FSCS) | قوي جدًا | تنظيم معياري؛ عمليات تدقيق صارمة؛ إنفاذ قوي؛ قواعد هيئة الأوراق المالية والأسواق الأوروبية (ESMA) المُحافظ عليها بعد خروج بريطانيا من الاتحاد الأوروبي |

| المستوى الأول | CFTC/NFA | الولايات المتحدة | 20,000,000 دولار | 50:1 | نعم (صارم) | لا (ولكن لا توجد حالات فشل في صناديق العملاء) | قوي جدًا | أعلى متطلبات رأس مال عالميًا؛ تقارير شهرية؛ قواعد FIFO؛ أكثر الشروط تقييدًا ولكن أقوى الحماية |

| المستوى الأول | ASIC | أستراليا | مليون دولار أسترالي (حوالي 650 ألف دولار أمريكي) | 30:1 | نعم (صارم) | لا يوجد نظام تعويض | قوي | نهج متوازن؛ أضافت إصلاحات عام 2021 حدودًا قصوى للرافعة المالية وحماية من الرصيد السلبي؛ تطبيق فعال |

| المستوى الأول | CySEC | قبرص (الاتحاد الأوروبي) | €730,000 (~$800,000) | 30:1 | نعم (MiFID II) | حتى €20,000 (ICF) | متوسط-قوي | حقوق جوازات السفر في الاتحاد الأوروبي؛ الامتثال لمعايير MiFID II؛ تحسن كبير في السنوات الأخي |

| المستوى الأول | FSCA | جنوب أفريقيا | يختلف (بشكل كبير) | 25:1 | نعم | لا يوجد نظام تعويض | قوي | الهيئة التنظيمية الأفريقية الرائدة؛ قابلة للمقارنة مع الهيئات التنظيمية الأخرى من المستوى الأول؛ قيود الرافعة المالية |

المنظمون الثانويون (المستو

تحافظ هذه الهيئات التنظيمية على معايير قوية وتوفر حماية ذات مغزى، على الرغم من أنها عادة

سلطة النقد السنغافورية (MAS) - س

تحظى MAS باحترام كبير في آسيا وتحافظ على معايير صارمة للخدمات المالية. ومع ذلك، فهو ينظم في المقام الأول تداول العملات الأجنبية المؤسسي. يعمل معظم وسطاء الفوركس بالتجزئة في سنغافورة بموجب ترخيص أقل شمولاً لخدمات أسواق رأس المال (CMS) بدلاً من التراخيص المصرفية الكاملة. تتطلب MAS احتياطيات رأسمالية كبيرة وتقارير منتظمة ولكن لديها قواعد توجيهية أقل حول تسويق العملات الأجنبية بالتجزئة والرافعة المالية مقارنة ببعض الهيئات التنظيمية من المستوى الأول.

Federal Financial Supervisory Authority (BaFin) - Germany

BaFin هي واحدة من أكثر الهيئات التنظيمية المالية احتراماً في أوروبا، حيث تشرف على البنوك وشركات التأمين وشركات الاستثمار. يجب على الوسطاء الألمان الالتزام باللوائح الوطنية وتوجيهات الاتحاد الأوروبي (MiFID II). تشتهر BaFin بالرقابة المحافظة والتنفيذ القوي، على الرغم من أن عددًا قليلاً نسبيًا من وسطاء الفوركس يختارون الترخيص الألماني بسبب المتطلبات الصارمة والتكاليف التشغيلية.

وكالة الخدمات المالية (FSA) - اليابان

هيئة الرقابة على الأسواق المالية السويسرية (FINMA) - سويسرا

| المستوى الثاني | ماس | سنغافورة | جوهري | 20:1 (المبادئ التوجيهية) | نعم | محدود | قوي | التركيز المؤسسي في المقام الأول؛ يحظى بالاحترام في آسيا؛ أقل تقييدًا لتداول الفوركس بالتجزئة |

| المستوى الثاني | BaFin | ألمانيا (الاتحاد الأوروبي) | €730,000 (MiFID II) | 30:1 | نعم (MiFID II) | تطبق مخططات الاتحاد الأوروبي | قوي جدًا | إشراف محافظ؛ عدد قليل من وسطاء الفوركس بالتجزئة بسبب المتطلبات الصارمة؛ تطبيق قوي |

| المستوى الثاني | FSA | اليابان | جوهري | 25:1 | نعم | نعم | قوي | ثالث أكبر سوق للفوركس؛ لوائح صارمة؛ يركز على الوسطاء المحليين؛ متطلبات السوق الفريدة |

| المستوى الثاني | FINMA | سويسرا | مرتفع جدًا (مصرفي) | يختلف | نعم | نعم (للبنوك) | قوي جدًا | في المقام الأول البنوك/المؤسسات الكبيرة؛ معظم وسطاء التجزئة لا يتأهلون للحصول على الترخيص الكامل |

الهيئات التنظيمية الخارجية (المستوى 3)

توفر هذه الولايات القضائية متطلبات ترخيص أسهل وتكاليف أقل وقيود تشغيلية ضئيلة—مما يجعلها جذابة للوسطاء ولكنها توفر حماية أقل بكثير للمتداولين:

لجنة الخدمات المالية في فانواتو (VFSC) - فانواتو

لجنة الخدمات المالية الدولية (IFSC) - بليز

هيئة الخدمات المالية (FSA) - سيشيل

أصبحت بورصة سيشل FSA شعبية متزايدة بين وسطاء الفوركس وعقود الفروقات في السنوات الأخيرة. متطلبات الترخيص معتدلة —أعلى من متطلبات فانواتو ولكنها أقل من متطلبات الولايات القضائية من المستوى الأول— مع متطلبات رأس مال تبلغ حوالي 50 ألف دولار. تتطلب هيئة الخدمات المالية بعض المعايير التشغيلية والفصل بين أموال العملاء، مما يضع نفسها كحل وسط بين الولايات القضائية الخارجية البحتة والجهات التنظيمية الرئيسية.

ومع ذلك، تظل القدرة على التنفيذ محدودة، وخطط التعويض غائبة، والحجم الصغير للولاية القضائية ومواردها المحدودة يعني أن الرقابة أقل شمولاً مما توفره الهيئات التنظيمية الرئيسية.

| المستوى 3 | VFSC | فانواتو | ~$50,000 | 500:1-1000:1+ | لا | لا | ضعيف جدًا | ولاية قضائية خارجية شائعة؛ رقابة ضئيلة؛ لا تعويض؛ نفوذ مرتفع للغاية مسموح به؛ إنفاذ محدود |

| المستوى 3 | IFSC | بليز | ~$50,000 | 500:1+ | الحد الأدنى | لا | ضعيف | ترخيص منخفض التكلفة؛ إشراف خفيف؛ لا تعويض ذي معنى؛ قدرة محدودة على التنفيذ |

| المستوى 3 | FSA | سيشيل | ~$50,000 | 500:1+ | بعض المتطلبات | لا | ضعيف | أرض متوسطة قبالة الساحل؛ معايير معتدلة؛ تطبيق محدود؛ لا يوجد نظام تعويض |

منظمو الأسواق الناشئة

تعمل الاقتصادات النامية بشكل متزايد على إنشاء أطر تنظيمية للعملات الأجنبية، على الرغم من أن النضج والقدرة على التنفيذ تختلف بشكل كبير:

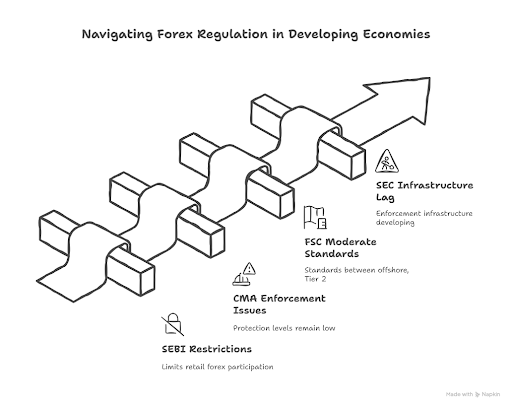

لقد أنشأت هيئة الأوراق المالية والبورصة الهندية (SEBI) لوائح خاصة بمشتقات العملات ولكنها تحافظ على ضوابط صارمة على تداول الفوركس، مما يحد من مشاركة التجزئة في الأدوات المتداولة في البورصة بدلاً من الفوركس الفوري خارج البورصة.

هيئة أسواق رأس المال (CMA) – كينياتنظم وسطاء الفوركس الذين يخدمون العملاء الكينيين، وتتطلب الترخيص المحلي وتضع معايير لكفاية رأس المال والسلوك. ومع ذلك، فإن تحديات التنفيذ والموارد المحدودة تعني أن مستويات الحماية تظل أقل من معايير المستوى الأول.

لجنة الخدمات المالية (FSC) – موريشيوستقدم إطاراً تنظيمياً ناشئاً يستخدمه بعض السماسرة لخدمة الأسواق الأفريقية، مع وضع معايير معتدلة بين الولايات القضائية الخارجية والولايات القضائية من الدرجة الثانية.

هيئة الأوراق المالية والبورصة (SEC) – نيجيريا وضعت لوائح لتداول الفوركس، تتطلب من السماسرة الحصول على الترخيص وتلبية متطلبات رأس المال، على الرغم من أن البنية الأساسية للتنفيذ لا تزال في طور التطوير.

هيئة خدمات موالي الدولية (MISA) هي هيئة تنظيمية مالية خارجية مقرها في موالي (موهيلي)، وهي جزيرة داخل اتحاد جزر القمر. تصدر MISA تراخيص مالية خارجية وتسهل تسجيل الشركات الدولية، بما في ذلك وسطاء الفوركس وشركات التأمين وشركات القمار.

التحدي الذي يواجه الجهات التنظيمية في الأسواق الناشئة هو عدم الاتساق. قد توجد أطر تنظيمية على الورق، ولكن آليات التنفيذ والإنفاذ وحل النزاعات غالباً ما تتخلف عن السلطات القضائية القائمة.

مبادئ تنظيمية

متطلبات ترخيص

تطبق الجهات التنظيمية الشرعية عمليات ترخيص شاملة للتحقق من ملكية الوسطاء وإدارتهم وخطط العمل والاستقرار المالي قبل الترخيص. هذه ليست عملية ختم مطاطي —يرفض المنظمون الرئيسيون بانتظام الطلبات المقدمة من الشركات ذات رأس المال غير الكافي أو سيئة التنظيم.

عملية التطبيق: تتطلب الجهات التنظيمية من المستوى الأول تطبيقات مفصلة بما في ذلك هيكل الشركة، ومعلومات الملكية، وخطط العمل، وإجراءات الامتثال، وأطر إدارة المخاطر، ودليل على رأس المال الكافي. تعد عمليات التحقق من خلفية المديرين والموظفين الرئيسيين أمرًا قياسيًا، وعادةً ما يتم استبعاد الأفراد الذين لديهم سجلات جنائية أو انتهاكات تنظيمية.

الالتزامات المستمرة: الترخيص ليس دائمًا. يتعين على الوسطاء تجديد التراخيص بانتظام، وإظهار الامتثال المستمر للوائح المتطورة، وإخطار الجهات التنظيمية بالتغييرات الجوهرية في الأعمال. على سبيل المثال، يمكن لهيئة الرقابة المالية سحب الترخيص إذا فشلت الشركات في الحفاظ على المعايير أو خدعت العملاء.

السجلات العامة: تحتفظ الهيئات التنظيمية الموثوقة بقواعد بيانات عامة حيث يمكن لأي شخص التحقق من حالة ترخيص الوسيط والأنشطة المصرح بها والتاريخ التنظيمي. قبل فتح حساب، يعد التحقق من السجل الرسمي للجهة التنظيمية —وليس فقط الثقة بالمعلومات الموجودة على موقع الوسيط— أمرًا ضروريًا لإجراء العناية الواجبة.

كفاية رأس المال وحدود الرافعة المالية

تضمن متطلبات كفاية رأس المال قدرة الوسطاء على تحمل التقلبات التجارية العادية والوفاء بالالتزامات تجاه العملاء حتى أثناء ضغوط السوق.

متطلبات الحد الأدنى لرأس المال: تختلف هذه المتطلبات بشكل كبير حسب الولاية القضائية. تتطلب لجنة تداول السلع الآجلة 20 مليون دولار للوسطاء في الولايات المتحدة، في حين تفرض هيئة الرقابة المالية €730 ألف دولار لمعظم شركات الفوركس. تتطلب ASIC مليون دولار أسترالي، في حين أن الولايات القضائية الخارجية مثل فانواتو قد تتطلب 50 ألف دولار فقط. إن متطلبات رأس المال الأعلى تعني أن الوسطاء لديهم وسادة مالية أكبر لامتصاص الخسائر وحماية أموال العملاء.

مراقبة رأس المال المستمرة: لا يقوم المنظمون فقط بفحص رأس المال عند الترخيص—بل إنهم يتطلبون تقارير منتظمة لضمان احتفاظ السماسرة بالموارد المالية الكافية. تستخدم هيئة الرقابة المالية نهجًا “ثلاثي الأبعاد” لفحص موارد رأس المال والسيولة ومخاطر التركيز لتقييم ما إذا كانت الشركات لا تزال قادرة على الاستمرار.

قيود الرافعة المالية: في أعقاب الأزمة المالية في عام 2008 والكوارث التي تلتها في تجارة التجزئة، طبقت الهيئات التنظيمية الرئيسية حدوداً قصوى للرافعة المالية للحد من تعرض تجار التجزئة للخسائر الكارثية:

- الهيئات التنظيمية الأوروبية (إطار عمل هيئة الأوراق المالية والأسواق الأوروبية): 30:1 لأزواج العملات الرئيسية، 20:1 للأزواج الثانوية، 10:1 للسلع الأساسية، 5:1 للأسهم الفردية، 2:1 للعملات المشفرة

- FCA (UK): الحفاظ على حدود هيئة الأوراق المالية والأسواق الأوروبية بعد خروج بريطانيا من الاتحاد الأوروبي

- CFTC/NFA (US): 50:1 للأزواج الرئيسية، 20:1 للأزواج الثانوية

- ASIC (أستراليا): 30:1 للأزواج الرئيسية بعد إصلاحات عام 2021

- FSCA (جنوب أفريقيا): 25:1 لعملاء التجزئة

هذه القيود مثيرة للجدل—غالبًا ما يشكو المتداولون من أنها تحد من إمكانات الربح والمرونة. ومع ذلك، قام المنظمون بتنفيذها بعد بيانات واسعة النطاق أظهرت أن الرافعة المالية الأعلى ترتبط بقوة باستنزاف الحساب بشكل أسرع وخسائر أكبر لتجار التجزئة.

إن الولايات القضائية الخارجية التي تقدم رافعة مالية بنسبة 500:1 أو 1000:1 لا تقدم مزايا —بل إنها تسهل مخاطر أعلى بشكل كبير دون زيادة مقابلة في احتمال الربح.

| المبدأ | تنفيذ المستوى الأول | تنفيذ المستوى 2 | تنفيذ المستوى 3 (خارج البلاد) |

| متطلبات الترخيص | التحقق الشامل؛ التحقق من الخلفية؛ خطط العمل التفصيلية؛ يمكن رفض الطلبات | فحص معتدل؛ إجراءات ثابتة؛ بعضها قد يكون أقل صرامة | الحد الأدنى من التدقيق؛ الموافقة السهلة؛ التركيز على الإبلاغ الذاتي |

| كفاية رأس المال | الحد الأدنى 650 ألف دولار إلى 20 مليون دولار؛ مراقبة مستمرة؛ اختبار الإجهاد | متطلبات معتدلة؛ تقارير منتظمة | 50 ألف دولار نموذجي؛ مراقبة محدودة |

| حدود الرافعة المالية | 25:1 إلى 50:1 كحد أقصى | 20:1 إلى 30:1 نموذجي | 500:1 إلى 1000:1+ (غير مقيد) |

| فصل الصناديق | إلزامي؛ بنوك من الدرجة الأولى؛ تسوية متكررة؛ عمليات تدقيق خارجية | مطلوب؛ مراقبة منتظمة | غير مطلوب أو يتم تنفيذه بشكل بسيط |

| خطط التعويض | متوفر غالبًا (£20K-£85K) | متوفر أحيانًا | لا شيء |

| تردد الإبلاغ | شهريًا أو ربع سنويًا؛ مفصل | ربع سنوي؛ تفاصيل معتدلة | سنوي أو الحد الأدنى |

| التدقيق المستقل | سنوي؛ متطلبات صارمة؛ تقارير مباشرة من الجهة التنظيمية | سنوي؛ المتطلبات القياسية | محدود أو محدد ذاتيًا |

| الامتحانات في الموقع | عادي وغير معلن | دوري | نادر أو أبدًا |

| صلاحيات التنفيذ | قوي؛ غرامات على إلغاء الترخيص؛ سجل حافل بالنجاحات | معتدل؛ الإجراءات المعمول بها | ضعيف؛ موارد وسلطة محدودة |

فصل أموال العملاء

ربما يكون فصل أموال العملاء عن رأس المال التشغيلي للوسيط هو أهم لائحة حماية توفرها.

الحسابات المنفصلة: يجب على الوسطاء المنظمين الاحتفاظ بودائع العملاء في حسابات مصرفية منفصلة منفصلة عن أموال الشركة. وهذا يعني أن أموال العميل لا تُستخدم لدفع الإيجار أو الرواتب أو غيرها من النفقات التشغيلية —والأمر الحاسم هو أنه إذا أفلس الوسيط، فلن تكون أموال العميل متاحة للدائنين.

تحدد الهيئات التنظيمية الرئيسية البنوك التي يمكنها الاحتفاظ بأموال العملاء (وهو ما يتطلب عادة مؤسسات مستقرة وعالية التصنيف)، ومدى تكرار عمليات التوفيق بين الحسابات، ومتطلبات حفظ السجلات التفصيلية لتتبع أموال العملاء بدقة.

هياكل حسابات الائتمان: تتطلب بعض الولايات القضائية من الوسطاء الاحتفاظ بأموال العملاء في صندوق ائتماني، مما يؤدي إلى خلق فصل قانوني أقوى. الأموال المحتفظ بها كأمانة مملوكة قانونًا للعملاء، وليس للوسيط، مما يوفر حماية إضافية في سيناريوهات الإعسار.

التحقق من الفصل العنصري: تتطلب الهيئات التنظيمية ذات السمعة الطيبة من المدققين الخارجيين التحقق من الفصل العنصري سنويًا والإبلاغ عن النتائج مباشرة إلى الهيئة التنظيمية. وتذهب هيئة الخدمات المالية إلى أبعد من ذلك، حيث تشترط إجراء عمليات تدقيق لأموال العملاء بشكل أكثر تكرارًا وتفرض على السماسرة أن يكون لديهم حزم مفصلة لحل أموال العملاء جاهزة في حالة فشل الشركة —وهي في الأساس خريطة طريق لإعادة الأموال بسرعة.

المشكلة مع الوسطاء غير المنظمين: الوسطاء الذين لا يخضعون لرقابة تنظيمية ذات مغزى ليس لديهم أي التزام بفصل الأموال. تذهب وديعتك إلى الحساب العام للشركة إلى جانب جميع الأموال الأخرى، مما يجعلك دائنًا غير مضمون في حالة فشل الوسيط. إن التعافي في مثل هذه الظروف غير مرجح وسيتطلب إجراءات قانونية دولية باهظة الثمن مع احتمال نجاح ضئيل.

التقارير والتدقيق

إن الشفافية من خلال التقارير والتدقيق المستقل تضمن قدرة الجهات التنظيمية على مراقبة صحة الوسطاء وتحديد المشاكل قبل أن تتحول إلى أزمات.

التقارير المالية: تتطلب الهيئات التنظيمية الرئيسية بيانات مالية شهرية أو ربع سنوية مفصلة توضح مراكز رأس المال، وممتلكات العملاء من الأموال، ومصادر الإيرادات، والتعرضات للمخاطر. تتطلب لجنة تداول السلع الآجلة تقديم تقارير شهرية خلال 17 يوم عمل من نهاية الشهر، بينما تتطلب هيئة الرقابة المالية إقرارات ربع سنوية مع حسابات سنوية مدققة إضافية.

تقارير أموال العملاء: بالإضافة إلى التقارير المالية العامة، تتطلب الجهات التنظيمية تقارير محددة حول فصل أموال العملاء. يتضمن ذلك التسويات اليومية للمراكز المالية للعميل، والإخطار الفوري في حالة انتهاك متطلبات الفصل، والتتبع التفصيلي لتدفقات الأموال بين حسابات العميل وحسابات المنزل.

التدقيقات المستقلة: تعتبر عمليات التدقيق السنوية التي يقوم بها مدققون خارجيون مؤهلون متطلبات قياسية. يتعين على المدققين التحقق من البيانات المالية، واختبار ضوابط الفصل، ومراجعة إجراءات إدارة المخاطر، والإبلاغ عن النتائج إلى كل من الوسيط والجهة التنظيمية. الأمر الحاسم هنا هو أن المدققين ملزمون بالإبلاغ مباشرة إلى الجهات التنظيمية إذا حددوا مخاوف خطيرة—ولا يمكنهم ببساطة الاستقالة بهدوء.

الفحوصات في الموقع: تقوم الجهات التنظيمية الاستباقية بإجراء فحوصات دورية في الموقع تتجاوز مراجعة البيانات المبلغ عنها. تقوم CFTC وFCA وASIC بزيارة مكاتب الوسطاء بانتظام دون سابق إنذار لفحص السجلات وإجراء مقابلات مع الموظفين والتحقق من تطابق الممارسات الفعلية مع الإجراءات المبلغ عنها.

التنفيذ والعقوبات: عندما تكشف عمليات التدقيق أو الفحوصات عن انتهاكات، فإن الجهات التنظيمية القوية لديها أدوات تنفيذ متدرجة:

- رسائل تحذيرية للمخالفات البسيطة

- غرامات على المخالفات الأكثر خطورة (تتراوح من الآلاف إلى الملايين)

- القيود التشغيلية التي تحد من الأعمال الجديدة حتى يتم حل المشكلات

- تعليق الترخيص يمنع اكتساب العميل ولكنه يسمح بالتصفية المنظمة

- إلغاء الترخيص يفرض إغلاق الشركة

إن وجود سلطات إنفاذ ذات مغزى —والاستعداد لاستخدامها— يفصل الهيئات التنظيمية الحقيقية عن أنظمة التسجيل التي توجد في المقام الأول لخلق مظهر الرقابة دون جوهر.

تأثير التنظيم على التجار

تنظيم الفوركس ليس مجرد إجراء شكلي — فهو يحدد مدى أمان وشفافية وعدالة بيئة التداول الخاصة بك. عندما تتداول مع وسيط منظم، فأنت محمي بإطار قانوني مصمم لضمان أن أموالك آمنة، وأن صفقاتك يتم تنفيذها بشكل عادل، وأن لديك سبل للانتصاف إذا حدث أي خطأ.

دعونا نستكشف الطرق الرئيسية التي تؤثر بها التنظيمات بشكل مباشر على المتداولين في جميع أنحاء العالم.

أمن الأموال

1. الحسابات المنفصلة – أساس السلامة المالية

يُطلب من الوسطاء الخاضعين للتنظيم الاحتفاظ بأموال العملاء في حسابات منفصلة، منفصلة عن الحسابات التشغيلية لشركتهم. وهذا يضمن عدم استخدام ودائعك لتغطية نفقات الوسيط أو استثماراته أو أنشطة التحوط. إذا واجه الوسيط مشاكل مالية أو إفلاسًا، فستظل أموالك دون مساس.

على سبيل المثال:

- تطالب هيئة الرقابة المالية وهيئة الأوراق المالية والبورصات القبرصية السماسرة بالاحتفاظ بأموال العملاء في البنوك من الدرجة الأولى (المؤسسات المالية الكبيرة والمستقرة).

- يجب أيضًا تسوية هذه الأموال يوميًا، مع التأكد من أن كل سنت من رأس مال العميل يتطابق مع الأرصدة المصرفية الفعلية.

تحمي هذه القاعدة البسيطة ولكن الصارمة المتداولين من أحد أكبر المخاطر في صناعة الفوركس — إساءة استخدام أموال العملاء أو اختلاطها.

2. خطط التعويض – حماية الملاذ الأخير

كما توفر بعض الهيئات التنظيمية الكبرى في العالم آليات التعويض في حالة إفلاس الوسيط أو فشله في إعادة أموال العميل:

- المملكة المتحدة – FSCS (نظام تعويض الخدمات المالية): يغطي ما يصل إلى £85000 لكل متداول إذا أصبح الوسيط المنظم من قبل هيئة الخدمات المالية مفلسًا.

- قبرص – ICF (صندوق تعويض المستثمرين):يوفر تعويضًا يصل إلى €20,000 لكل عميل مؤهل.

- الاتحاد الأوروبي (MiFID II):يتطلب من الدول الأعضاء في الاتحاد الأوروبي الحفاظ على أنظمة التعويض الوطنية لحماية المستثمرين الأفراد.

- اليابان – هيئة الخدمات المالية: تفرض حماية صارمة للأموال ولكنها تعتمد على احتياطيات حماية المستثمرين التي يحتفظ بها السماسرة بدلاً من نظام مركزي.

تعمل هذه الآليات بمثابة شبكة الأمان النهائية للمتداولين، مما يضمن أنه حتى في أسوأ السيناريوهات، يسترد المستثمرون جزءًا على الأقل من رؤوس أموالهم.

3. الآثار العملية للتجار

- تأكد دائمًا من أن الوسيط الخاص بك يذكر مكان الاحتفاظ بأموال العملاء وما إذا كانت سياسات الفصل خاضعة للتدقيق.

- تجنب الوسطاء الذين يحتفظون بجميع الأموال داخل الشركة أو يقدمون “خدمات الحفظ” دون التحقق من قبل طرف ثالث.

- تأكيد المشاركة في نظام تعويض معترف به.

مثال من العالم الحقيقي:

في عام 2015، انهار Alpari UK بعد أن قام البنك الوطني السويسري بإلغاء ربط الفرنك السويسري باليورو. حصل العملاء الخاضعون للتنظيم بموجب قانون مراقبة الخدمات المالية على تعويضات من خلال نظام مراقبة الخدمات المالية، مما أدى إلى حماية عشرات الآلاف من تجار التجزئة الذين ربما فقدوا ودائعهم لولا ذلك.

القيود التجارية

1. حدود الرافعة المالية – تقليل التعرض للمخاطر

يمكن للرافعة المالية العالية أن تؤدي إلى تضخيم الأرباح — ولكن أيضًا الخسائر. ولحماية تجار التجزئة من التعرض المفرط، تضع الهيئات التنظيمية حدًا أقصى للرافعة المالية

- FCA / ESMA (الاتحاد الأوروبي):

- 30:1 لأزواج العملات الأجنبية الرئيسية

- 20:1 للقاصرين

- 10:1 للسلع

- 2:1 للعملات المشفرة

- ASIC (أستراليا): تعكس قواعد هيئة الأوراق المالية والأسواق الأوروبية، 30:1 للتخصصات الرئيسية.

- NFA / CFTC (الولايات المتحدة): 50:1 للأزواج الرئيسية، 20:1 للأزواج الثانوية.

- FSCA (جنوب أفريقيا): يتوافق عادةً مع مستويات ASIC وESMA.

على النقيض من ذلك، غالبًا ما يعلن الوسطاء الخارجيون عن رافعة مالية بنسبة 500:1 أو حتى 1000:1 — جذابة ولكنها خطيرة للغاية، خاصة بالنسبة للمتداولين الجدد.

2. متطلبات الهامش وقواعد الإيقاف

يجب على الوسطاء الخاضعين للتنظيم أن يوضحوا بوضوح ما يلي:

- الهامش الأولي (الحد الأدنى للإيداع المطلوب لفتح صفقة).

- هامش الصيانة (الحد الأدنى من حقوق الملكية اللازمة لإبقاء الصفقات مفتوحة).

- مستويات التوقف (عندما يتم إغلاق المراكز تلقائيًا لمنع الأرصدة السلبية).

وهذا يضمن الشفافية ويمنع مصائد نداء الهامش “” الشائعة في البيئات غير المنظمة.

3. حماية الرصيد السلبي

في الولايات القضائية ذات المستوى الأعلى (المملكة المتحدة والاتحاد الأوروبي وأستراليا)، حماية الرصيد السلبي (NBP) إلزامية.

وهذا يعني أن المتداولين لا يمكنهم خسارة أكثر مما يودعون، حتى في أحداث السوق شديدة التقلب مثل صدمة الفرنك السويسري في عام 2015 أو انهيار أسعار النفط في عام 2020.

4. قيود عرض المنتج

يجوز للجهات التنظيمية أيضًا تقييد بعض الأدوات عالية المخاطر:

- الخيارات الثنائية محظورة في المملكة المتحدة والاتحاد الأوروبي.

- تقتصر عقود الفروقات على العملات المشفرة على المستثمرين ذوي الخبرة.

تحمي هذه القواعد عملاء التجزئة من المنتجات المعقدة وعالية التقلب والتي يمكن أن تسبب خسائر سريعة.

مثال العالم الحقيقي

بعد تدخل هيئة الأوراق المالية والأسواق الأوروبية في عام 2018، استفاد آلاف المتداولين الأوروبيين من حماية الرصيد السلبي وانخفاض التعرض للرافعة المالية — مما أدى إلى انخفاض كبير في نسب خسائر التجزئة في جميع أنحاء الاتحاد الأوروبي.

تسوية منازعات

1. التعامل مع الشكاوى الداخلية

يجب على كل وسيط منظم تنفيذ سياسة الشكاوى الداخلية التي:

- يقوم بتأكيد شكاوى العملاء خلال فترة زمنية محددة (عادةً 5–10 أيام عمل).

- يقوم بالتحقيق وتقديم استجابة رسمية (غالبًا في غضون 8 أسابيع بموجب قواعد FCA).

- يحتفظ بسجلات الشكاوى التفصيلية المتاحة للجهة التنظيمية عند الطلب.

ويضمن هذا معالجة مشكلات المتداولين رسميًا بدلاً من تجاهلها أو تأخيرها.

2. الوساطة الخارجية أو تصعيد الجهات التنظيمية

إذا فشل الوسيط في حل المشكلة بشكل مرضٍ، فيمكن للمتداولين تصعيد الشكاوى إلى:

- المملكة المتحدة: خدمة أمين المظالم المالية (FOS) – حل النزاعات مجانًا وبشكل محايد للشركات الخاضعة لتنظيم هيئة الرقابة المالية.

- قبرص: لجنة صندوق تعويضات المستثمرين التابعة لهيئة الأوراق المالية والبورصات القبرصية.

- أستراليا: هيئة الشكاوى المالية الأسترالية (AFCA).

الولايات المتحدة: عملية التحكيم الخاصة بـ NFA، والتي يمكنها فرض غرامات أو إلغاء عضوية الوسيط.

3. الشفافية والمساءلة

ينشر المنظمون في كثير من الأحيان إجراءات تأديبية أو غرامات أو تعليق التراخيص، مما يسمح للمتداولين بالتحقق من سجل امتثال الوسيط. على سبيل المثال:

- تنشر هيئة الأوراق المالية والبورصات القبرصية تقارير إنفاذ شهرية.

- يسمح نظام BASIC الخاص بـ NFA للمتداولين برؤية كل إجراء تأديبي واجهه الوسيط.

4. دراسة حالة من العالم الحقيقي: FXCM (2017)

في عام 2017، الولايات المتحدة فرضت NFA وCFTC غرامة قدرها 7 ملايين دولار على شركة FXCM ومنعتها بشكل دائم من العمل في الولايات المتحدة بعد اكتشاف أنها ضللت العملاء بشأن ممارسات تنفيذ الطلبات.

ورغم أن هذا أضر بالعلامة التجارية، إلا أنه أظهر مدى فعالية التنظيم في حماية المستثمرين الأفراد وفرض نزاهة السوق.

استنتاج

في عالم تداول العملات الأجنبية سريع الخطى، لا يعد تنظيم مجرد مربع يجب وضع علامة عليه…

إنها طبقة الحماية الأولى والأقوى لديك.وهي تحدد ما إذا كانت تجربة التداول الخاصة بك ستكون شفافة وعادلة وآمنة، أو عرضة للتلاعب والمخاطر.

من خلال فهم كيفية عمل الهيئات التنظيمية العالمية مثل FCA وASIC وCySEC وNFA وFSCA، يمكن للمتداولين اتخاذ خيارات أكثر ذكاءً وأمانًا. يضمن التنظيم أن يقوم الوسطاء بحماية أموالك، وتقديم رافعة مالية واقعية، والحفاظ على أسعار شفافة، والتعامل مع النزاعات بشكل عادل.

إن اختيار وسيط منظم يعني اختيار المساءلة — شركة مسؤولة ليس فقط أمام عملائها ولكن أيضًا أمام السلطات المالية المعترف بها. إنه الفرق بين التداول في بيئة آمنة مقابل الدخول إلى سوق حيث كل شيء مباح.

في حين أن إغراء الرافعة المالية العالية والقواعد الخارجية المتساهلة قد يبدو جذابًا، فإن الوسطاء غير المنظمين يأتون بمخاطر حقيقية: حسابات مجمدة ، أو رسوم مخفية، أو ما هو أسوأ من ذلك — خسارة رأس المال الخاص بك دون أي ملاذ.

لحماية نفسك:

- قم دائمًا بالتحقق من تراخيص الوسيط على المواقع التنظيمية الرسمية.

- فهم الحماية التي توفرها ولايتك القضائية، مثل خطط التعويض وحماية الرصيد السلبي.

- ابق على اطلاع دائم بـ الأخبار التنظيمية وإجراءات التنفيذ، لأنها غالبًا ما تشير إلى تغييرات في نزاهة السوق.

وفي نهاية المطاف، فإن <ب>التنظيم يبني الثقة</ب>، والثقة هي أساس التجارة المستدامة. سواء كنت مبتدئًا أو متداولًا متمرسًا، فإن معرفة من يشرف على الوسيط الخاص بك — وكيف — لا يقل أهمية عن معرفة كيفية قراءة الرسم البياني.

الأسئلة الشائعة

كيف يمكنني التأكد من أن الوسيط منظم؟

ما هو الفرق بين التنظيم من المستوى الأول والتنظيم من المستوى الثالث؟

- المستوى الأول: هيئات تنظيمية مرموقة مثل هيئة السلوك المالي (المملكة المتحدة)، وهيئة الأوراق المالية والاستثمارات الأسترالية (ASIC)، أو هيئة تداول العقود الآجلة للسلع (CFTC/NFA) (الولايات المتحدة الأمريكية). تطبق هذه الهيئات متطلبات صارمة لرأس المال، وفصل أموال العملاء، ومعايير إعداد تقارير صارمة. يُعتبر الوسطاء الخاضعون للتنظيم هنا جديرين بالثقة للغاية.

- المستوى الثالث: هيئات تنظيمية أقل صرامة، وغالبًا ما تكون في ولايات قضائية خارجية مثل فانواتو، وبليز، وسانت فنسنت وجزر غرينادين. لديهم متطلبات أقل، ورقابة أقل، وحماية أقل للمستثمرين. على الرغم من أن التداول مع وسطاء المستوى الثالث قانوني، إلا أن المخاطر أعلى.

هل التجارة الخارجية قانونية؟

- تُطبق القوانين المحلية: تُقيّد بعض الدول أو تحظر التداول مع وسطاء خارجيين. يُرجى مراجعة اللوائح المحلية دائمًا.

- اعتبارات المخاطرة: قد يُقدّم وسطاء الخارجيون رافعة مالية أعلى أو رسومًا أقل، لكنهم غالبًا ما يفتقرون إلى حماية المستثمرين، وقد تكون آليات حل النزاعات لديهم أضعف.

هل يمكن للسمسار أن يفقد ترخيصه؟

- عدم الامتثال للمعايير التنظيمية

- سوء إدارة أموال العملاء

- الانخراط في ممارسات احتيالية أو غير أخلاقية

هل يقدم جميع الوسطاء المنظمين تعويضات؟

لا. تختلف برامج التعويض باختلاف الجهة التنظيمية:

- بعض الجهات التنظيمية، مثل هيئة السلوك المالي (المملكة المتحدة)، لديها برامج لحماية المستثمرين تغطي العملاء حتى مبلغ معين في حال إفلاس الوسيط.

- قد لا تقدم جهات تنظيمية أخرى تعويضات، لكنها عادةً ما تفرض فصل الأموال لحماية أموال العملاء. يُرجى دائمًا مراجعة الإطار التنظيمي للوسيط لفهم برامج الحماية المتاحة.

ما هي حدود الرافعة المالية للمتداولين بالتجزئة؟

- أوروبا (ESMA): الحد الأقصى للرافعة المالية 1:30 لأزواج العملات الرئيسية، 1:20 لأزواج العملات الثانوية، 1:2 للعملات المشفرة.

- المملكة المتحدة (FCA): تُطبق قواعد مماثلة لـ ESMA.

- أستراليا (ASIC): حتى 1:30 لأزواج العملات الرئيسية لعملاء التجزئة.

- الوسطاء الخارجيون: يمكن أن تصل الرافعة المالية إلى 1:500 أو أكثر، ولكن ارتفاع الرافعة المالية يزيد المخاطر بشكل كبير.

هل وسطاء الفوركس منظمون؟

ليست جميع شركات وساطة الفوركس خاضعة للتنظيم. تعمل هذه الشركات تحت إشراف السلطات المالية لضمان استيفائها لمعايير صارمة لحماية العملاء، ومتطلبات رأس المال، وممارسات التداول الشفافة. من أمثلة هذه الهيئات التنظيمية المعروفة: هيئة السلوك المالي (FCA) في المملكة المتحدة، وهيئة الأوراق المالية والاستثمارات الأسترالية (ASIC)، وهيئة الأوراق المالية والبورصات القبرصية (CySEC)، والهيئة الوطنية للعقود الآجلة (NFA/CFTC) في الولايات المتحدة الأمريكية.