TopBrokers360

外国為替市場は世界中の取引センターで24時間体制で稼働しており、かつてないほどの流動性と機会を提供しています。しかし、機会には複雑さが伴います。FX取引へのアプローチ方法、つまり目標とする時間軸、取引頻度、そして維持するリスクエクスポージャーは、トレーダーとしての収益性、ストレスレベル、そして長期的な持続可能性を根本的に左右します。

この記事では、スキャルピング、スイングトレード、デイトレードという3つの主要なFX戦略を検証します。これらは互いに排他的なものではなく、取引頻度と保有期間のスペクトラム上の異なる地点を表しています。それぞれの戦略の仕組み、利点、落とし穴、そして自身の状況への適合性を理解することで、独自の状況に合った戦略を選択したり、組み合わせたりすることが可能になります。

表面的な比較にとどまらず、プロのトレーダーがこれらの戦略をどのように実行しているか、それぞれの戦略がもたらす心理的な負担、そして安定した取引を行うために必要な技術的要件と資金要件について掘り下げていきます。

外国為替取引戦略とは、通貨取引を特定し、参入し、退出するための体系的なアプローチのことです。各戦略は以下を定義します。

ここで紹介する3つの戦略は、主に取引頻度(取引頻度)、保有期間(ポジション保有期間)、資金投入量(効果的に取引を実行するために必要な資金)において異なります。

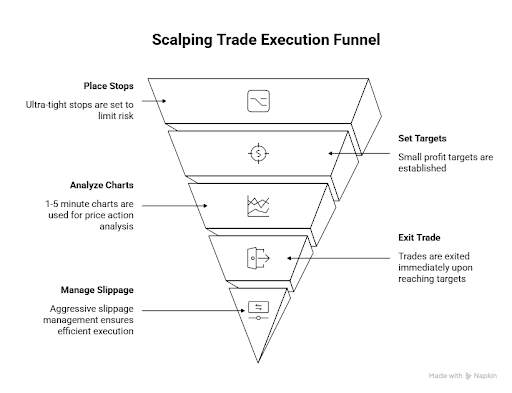

スキャルピングとは、トレーダーが1日に10回から100回以上の取引を行い、それぞれ5~20ピップ(価格ポイント)の微小な値動きを狙う高頻度取引戦略です。スキャルパーは、EUR/USDのポジションを30秒から5分間保有し、小幅ながらも着実な利益を積み重ねていきます。

実例: スキャルパーがEUR/USDを1.0850で購入し、損切りラインは5ピップ(1.0845)、目標価格は10ピップ(1.0860)です。1.0860で約定した場合、10ピップの利益で即座に決済します。このような取引を1日に50回以上行い、平均8ピップの利益を期待すれば、400ピップを獲得でき、標準ロットで最大4,000ドルの利益を得られる可能性があります(損失がないと仮定した場合)。

20ピップの損失=200ドル(1トレードあたり口座リスク4%)

利益の可能性は限られている — 現実的なスキャルピングのリターン(コスト控除後)は月1~3%であり、広告で宣伝されている10%以上ではありません。

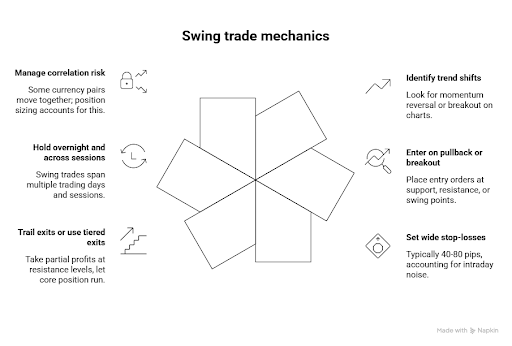

スイングトレードは、ポジションを3~14日間保有し、50~200ピップス程度の中期的な価格変動を狙います。スイングトレーダーは、利益の出るトレンドをそのまま継続させ、少ない取引回数で大きな値動きを捉えます。

実例: スイングトレーダーは、USD/JPYが4日間150.00~152.00のレンジでレンジ相場を形成していると判断しました。5日目に、出来高を伴って価格が152.00を突破しました。トレーダーは152.20で買い、100ピップのストップロス(151.20)を設定し、目標価格を155.50(330ピップ)に設定しました。8営業日後、価格は155.40に達し、トレーダーは320ピップの利益で決済しました。このような1回の取引で、複数の損失を出したスキャルピング取引を相殺できます。

マイクロロットでの50ピップの損失は5ドルですが、スタンダードロットでは500ドルになります

デイトレーダーは、1営業日のうちにすべてのポジションを開設・決済し、ポジション保有時間は1時間から8時間です。この戦略は、日中の価格変動を捉えつつ、オーバーナイトリスクを排除します。

実例 デイトレーダーがニューヨーク市場開始時(グリニッジ標準時午後1時)にEUR/USDを取引します。EUR/USDは1.0900で寄り付き、上昇モメンタムを示します。トレーダーは1.0910で買い、25ピップのストップロス(1.0885)と60ピップのターゲット(1.0970)を設定します。2.5時間後、価格は1.0970に達し、トレーダーは60ピップの利益(1スタンダードロットで600ドル)で決済します。トレーダーは午後5時までにすべての取引を決済し、オーバーナイトリスクを回避します。トレーダーはその日、同様の取引を3~4回実行します。

ケリー基準と固定リスク率アプローチは、壊滅的な損失を防ぐ。

口座残高:10,000ドル

1トレードあたりのリスク:1% = 100ドル

ストップロス幅:25ピップス

ロットサイズ = 100ドル ÷ (25ピップス × 1ピップあたり10ドル) = 0.4標準ロット

最善の」戦略とは、あなたのライフスタイル、資金力、そして気質に合った戦略のことです。

以下の質問にお答えください。

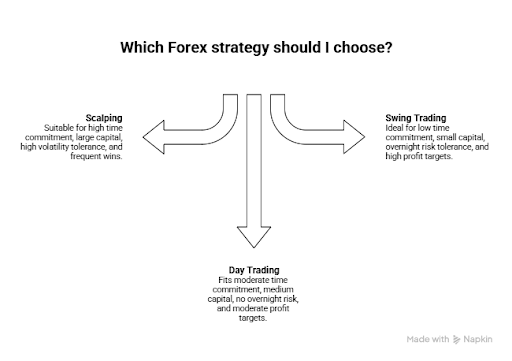

シナリオA:パートタイムトレーダー、口座残高3,000ドル、フルタイム勤務、1日1~2時間 → スイングトレードのみ。デイトレードは仕事と両立せず、スキャルピングにはより多くの資金が必要。

シナリオB:フルタイムトレーダー、口座残高8,000ドル、1日8時間、忍耐力あり → デイトレードをメイン、スイングトレードをサブ。デイトレードはフルタイム勤務が必要だが、時間的に両立可能。スイングトレードはより長期間の取引が可能。

シナリオC:経験豊富なトレーダー、口座残高15,000ドル、1日4~6時間、せっかちな性格 → スキャルピングまたはデイトレードの混合。資金は十分で、時間的にも両立可能。素早いフィードバックを好む性格。

今後の進め方:

FX取引の厳しい現実。 多くの個人トレーダーが失敗するのは、戦略が機能しないからではなく、規律、リスク管理、感情のコントロールが欠けているからです。完璧に実行されたシンプルなスイングトレード戦略は、感情的に実行された複雑なスキャルピング戦略よりも優れています。

まずは自分のライフスタイルに合った戦略から始めましょう。他の戦略を検討する前に、まず1つの戦略をマスターしましょう。そして覚えておいてください。FXの世界では、ゆっくり着実に進むと富が増え、速く無謀に進むと損失が増えます。