¿Qué son los índices en el trading?

En el ámbito bursátil, un índice es una representación numérica del rendimiento de una cesta de activos —seleccionados y ponderados según una metodología definida— que se utiliza para evaluar la salud de un mercado, sector o clase de activos de un vistazo. En lugar de analizar cientos de acciones individuales, un único índice indica si el valor colectivo de esas acciones subió o bajó, y en qué medida.

El S&P 500 es el ejemplo más destacado. Mide el rendimiento combinado del mercado de 500 de las mayores empresas cotizadas en Estados Unidos. Cuando se oye decir que «el mercado subió un 1,2% hoy», casi con toda seguridad se hace referencia a un índice importante, no a una acción individual. En este sentido, los índices son el lenguaje mediante el cual los participantes del mercado comunican su estado.

Para los operadores, los índices no son solo herramientas informativas, sino instrumentos negociables por derecho propio. Mediante los productos financieros basados en ellos, un operador puede operar al alza (obtener beneficios si el índice sube) o a la baja (obtener beneficios si el índice baja) en todo un mercado con una sola posición. Esto convierte a los índices en uno de los instrumentos más versátiles y utilizados en los mercados financieros mundiales, accesibles para todos, desde los pequeños inversores que operan a corto plazo hasta los fondos institucionales de billones de dólares.

Breve historia de los índices bursátiles

El concepto de seguir el rendimiento colectivo de un grupo de acciones se remonta a 1884, cuando Charles Dow, cofundador de Dow Jones & Company y del Wall Street Journal, comenzó a calcular el promedio de once importantes acciones estadounidenses, la mayoría de ellas ferroviarias. Esto evolucionó hasta convertirse en el Índice Industrial Dow Jones (DJIA) en 1896, que seguía el rendimiento de doce empresas industriales y es actualmente el índice bursátil más antiguo del mundo.

El S&P 500 surgió en 1957, introducido por Standard & Poor’s como una medida más representativa de la economía estadounidense. A diferencia del DJIA, ponderado por precio, el S&P 500 utilizaba la ponderación por capitalización de mercado, una metodología estadísticamente más sólida que se convertiría en el estándar del sector.

En las décadas siguientes, se crearon índices para todas las principales economías. El FTSE 100, lanzado en Londres en 1984, el DAX en Fráncfort en 1988 y el Nikkei 225 en Tokio, se habían seguido desde 1950. La explosión de productos financieros vinculados a índices en las décadas de 1990 y 2000 —en particular los ETF tras el lanzamiento del SPDR S&P 500 ETF (SPY) en 1993— transformó los índices, convirtiéndolos de simples herramientas de referencia en la clase de activos de inversión que son hoy en día.

Actualmente, se estima que existen más de tres millones de índices a nivel mundial, que abarcan desde los mercados de renta variable más amplios hasta nichos temáticos muy específicos, como la energía limpia, la ciberseguridad o las empresas con un historial de dividendos sólidos.

¿Cómo se construyen los índices?

No todos los índices se construyen de la misma manera. La metodología de construcción determina la influencia de cada componente en el índice, y comprender esto es fundamental para interpretar correctamente sus movimientos.

Ponderación por capitalización de mercado

La metodología más común. La influencia de cada empresa en el índice es proporcional a su capitalización bursátil total (precio de la acción × número total de acciones en circulación). Las empresas más grandes influyen más en el índice que las más pequeñas.

Ejemplo: En el S&P 500, Apple, Microsoft y NVIDIA, en conjunto, han representado históricamente más del 15-20% de la ponderación total del índice. Una variación del 5% en estas acciones puede alterar significativamente el índice, incluso si la mayoría de las otras 497 acciones apenas se mueven.

Implicación para los inversores: Los índices ponderados por capitalización bursátil están fuertemente influenciados por un pequeño número de empresas de gran capitalización. Comprender lo que sucede con las 10 principales participaciones suele explicar la mayor parte del movimiento del índice.

Ponderación de precios

En un índice ponderado por precio, las empresas con precios de acciones más altos tienen mayor influencia, independientemente de su capitalización bursátil total. El Dow Jones Industrial Average es el ejemplo más conocido.

Por ejemplo: una acción que cotiza a 400 dólares influye en el DJIA cuatro veces más que una que cotiza a 100 dólares, incluso si la acción de 100 dólares representa a una empresa mucho mayor por capitalización bursátil. Esta metodología se considera menos representativa de la realidad económica, razón por la cual el DJIA ha cedido en gran medida su papel como principal índice de referencia del mercado al S&P 500.

Ponderación igual

Cada componente tiene el mismo peso en el índice, independientemente de su tamaño. Los índices de igual ponderación otorgan a las empresas de pequeña capitalización la misma influencia que a las de gran capitalización. El Índice de Igual Ponderación S&P 500 (RSP) es una alternativa de igual ponderación muy popular al S&P 500 estándar.

Implicación para los inversores: Los índices de igual ponderación tienden a superar a las versiones ponderadas por capitalización durante los periodos en que las acciones de pequeña y mediana capitalización lideran el mercado, y a tener un rendimiento inferior cuando las megacapitalizaciones dominan, como ocurrió durante gran parte del mercado alcista estadounidense de la década de 2020.

| Metodología | Índice de ejemplo | Característica clave |

| Ponderación por capitalización de mercado | S&P 500, NASDAQ 100, FTSE 100 | Dominado por las empresas más grandes |

| Ponderación por precio | Promedio Industrial Dow Jones, Nikkei 225 | Dominan las acciones de alto precio |

| Ponderación equitativa | S&P 500 Ponderación equitativa (RSP) | Cada componente tiene la misma influencia |

| Ponderación por capitalización ajustada por flotación | MSCI World, Russell 2000 | Solo se contabilizan las acciones de libre negociación |

| Ponderación fundamental | Índices FTSE RAFI | Ponderado por ingresos, ganancias y dividendos |

Los índices más importantes de los mercados globales

Índices de EE. UU.

Los mercados de renta variable de Estados Unidos generan los índices más seguidos del mundo. Funcionan como barómetro global del riesgo: cuando los índices estadounidenses caen bruscamente, los mercados de todo el mundo suelen seguir la misma tendencia.

S&P 500 (SPX) El referente de los índices de referencia del mercado. Sigue a 500 grandes empresas estadounidenses de 11 sectores, seleccionadas por el Comité del Índice S&P. Cubre aproximadamente el 80 % de la capitalización bursátil disponible en Estados Unidos. Todos los inversores serios del mundo siguen de cerca el S&P 500 como principal indicador de la salud del mercado de renta variable estadounidense.

NASDAQ 100 (NDX) Sigue a las 100 mayores empresas no financieras que cotizan en la bolsa NASDAQ. Con una fuerte ponderación en el sector tecnológico: Apple, Microsoft, NVIDIA, Amazon, Meta y Alphabet representan en conjunto más del 40 % del índice. El NASDAQ 100 es el índice de referencia para el rendimiento del sector tecnológico y tiende a presentar mayor volatilidad que el S&P 500.

Promedio Industrial Dow Jones (DJIA) Es el índice más antiguo y emblemático, que sigue la evolución de tan solo 30 grandes empresas estadounidenses de primera línea. A pesar de su fama, su metodología de ponderación por precio y su reducida lista de componentes lo hacen menos representativo que el S&P 500 como medida de mercado. Sigue siendo ampliamente citado en los principales medios de comunicación y conserva un fuerte significado simbólico.

Russell 2000 (RUT) Sigue la evolución de 2000 empresas estadounidenses de pequeña capitalización. Es el principal índice de referencia para las acciones estadounidenses de pequeña capitalización y se sigue de cerca como indicador de la situación económica interna de Estados Unidos, ya que las empresas de pequeña capitalización generan una mayor proporción de sus ingresos en el mercado interno que las grandes multinacionales.

Índices europeos

FTSE 100 (Reino Unido) Este índice sigue la evolución de las 100 mayores empresas que cotizan en la Bolsa de Londres. Su marcado carácter internacional se debe a que muchas de las empresas que lo componen (incluidas las mineras, las grandes energéticas y las farmacéuticas) generan la mayor parte de sus ingresos fuera del Reino Unido. El FTSE 100 está denominado en libras esterlinas (GBP) y es sensible a las fluctuaciones de la libra.

DAX 40 (Alemania) Este es el principal índice de referencia alemán, que sigue la evolución de 40 de las principales empresas que cotizan en Fráncfort. Se distingue de otros índices importantes por ser un índice de rentabilidad total, ya que incluye la reinversión de dividendos en su cálculo, lo que puede hacer que las comparaciones directas con índices de rentabilidad por precio como el S&P 500 resulten engañosas. El DAX tiene una alta exposición a los sectores manufacturero, automotriz e industrial.

CAC 40 (Francia) Este índice sigue la evolución de 40 grandes empresas que cotizan en Euronext París. Dominado por los sectores de bienes de lujo, energía y finanzas, LVMH y TotalEnergies suelen figurar entre los componentes con mayor ponderación.

Euro Stoxx 50 Un índice paneuropeo que sigue la evolución de las 50 mayores empresas de los países miembros de la zona euro. Funciona como principal referencia para el mercado bursátil europeo en general.

Índices asiáticos y globales

Nikkei 225 (Japón) El índice más reconocido de Japón, que sigue a 225 empresas cotizadas en la Bolsa de Tokio mediante ponderación por precio. Con una fuerte presencia de empresas exportadoras, el Nikkei es muy sensible a las fluctuaciones del tipo de cambio del yen japonés, ya que los beneficios de los exportadores japoneses se ven significativamente afectados por la fortaleza o debilidad del yen.

Hang Seng (Hong Kong) Sigue a las principales empresas cotizadas en la Bolsa de Hong Kong. Históricamente, ha sido una puerta de entrada clave a la inversión en renta variable china para inversores globales, aunque su composición y los factores que influyen en el sentimiento del mercado han evolucionado significativamente con el aumento de la representación de China continental y los acontecimientos geopolíticos.

CSI 300 (China) Sigue a las 300 principales empresas de acciones A cotizadas en las bolsas de Shanghái y Shenzhen. Es el principal índice de referencia para la renta variable de China continental.

MSCI World / MSCI Emerging Markets Elaborados por MSCI, estos índices no cotizan en bolsa en el sentido tradicional, pero sirven como índices de referencia fundamentales para los inversores institucionales globales. El índice MSCI World abarca acciones de gran y mediana capitalización en 23 países de mercados desarrollados; el índice MSCI EM abarca 24 economías de mercados emergentes.

¿Cómo se opera con un índice?

Dado que no es posible comprar ni vender un índice directamente, los operadores acceden a la exposición a los índices a través de diversos instrumentos financieros, cada uno con características diferentes que se adaptan a distintos estilos y objetivos de negociación.

Futuros sobre índices

Los contratos de futuros sobre índices se encuentran entre los instrumentos más líquidos y negociados en los mercados globales. Son acuerdos estandarizados para comprar o vender el índice a un precio fijo en una fecha futura específica. Los futuros se negocian prácticamente las 24 horas del día, lo que los convierte en el principal instrumento para la negociación institucional de índices y para reaccionar a las noticias fuera del horario habitual de la bolsa.

Contratos de futuros de índices clave:

| Contrato | Bolsa | Índice | Tamaño del contrato (aprox.) |

| E-mini S&P 500 (ES) | CME | S&P 500 | $50 × nivel del índice |

| Micro E-mini S&P 500 (MES) | CME | S&P 500 | $5 × nivel del índice |

| E-mini NASDAQ 100 (NQ) | CME | NASDAQ 100 | $20 × nivel del índice |

| E-mini Dow (YM) | CME | DJIA | $5 × nivel del índice |

| Futuros FTSE 100 | ICE | FTSE 100 | £10 por índice punto |

| Futuros del DAX | Eurex | DAX 40 | 25 € por punto del índice |

Los contratos Micro E-mini (MES, MNQ) se introdujeron específicamente para facilitar el acceso a los futuros a los inversores minoristas con cuentas más pequeñas; el margen requerido para un solo contrato MES es una fracción del margen de un E-mini completo.

ETF y fondos indexados

Los fondos cotizados en bolsa (ETF) que replican índices son la opción más accesible para los inversores minoristas. Se negocian en bolsa como las acciones individuales y no requieren cuenta de futuros ni gestión de márgenes.

Principales ETF de índices:

| ETF | Índice que sigue | Bolsa |

| SPY / IVV / VOO | S&P 500 | NYSE/NASDAQ |

| QQQ | NASDAQ 100 | NASDAQ |

| DIA | Dow Jones Industrial Promedio | NYSE |

| IWM | Russell 2000 | NYSE |

| EWU | FTSE 100 (con cobertura en GBP) | NYSE |

| EWG | DAX / Alemania | NYSE |

Los ETF son ideales para inversores a largo plazo y para quienes desean exposición a índices sin apalancamiento. Sin embargo, no permiten ventas en corto a través de una cuenta estándar y no se pueden negociar fuera del horario habitual de la bolsa.

CFD sobre índices

Los contratos por diferencia (CFD) sobre índices permiten a los inversores minoristas especular sobre las fluctuaciones de precios de los índices con apalancamiento, sin necesidad de poseer los futuros o acciones subyacentes. La negociación de CFD sobre índices está disponible en plataformas como IG, CMC Markets y la mayoría de los brókeres de forex minoristas.

Los CFD ofrecen varias ventajas prácticas para los inversores activos: la posibilidad de gestionar posiciones fraccionadas, la facilidad para operar en largo o en corto y el acceso a los mercados de índices globales desde una sola cuenta. Sin embargo, los CFD son instrumentos extrabursátiles (OTC) y conllevan riesgo de contraparte; además, el apalancamiento amplifica tanto las ganancias como las pérdidas. Los CFD no están disponibles para inversores minoristas en Estados Unidos, donde no están regulados.

Opciones sobre índices

Las opciones sobre índices (como las opciones sobre el SPX, que se encuentran entre los derivados más negociados del mundo) otorgan a los operadores el derecho, pero no la obligación, de comprar o vender un índice a un nivel específico en una fecha determinada. Se utilizan ampliamente para cubrir carteras de renta variable, generar ingresos mediante estrategias cubiertas y especular con riesgo definido.

Las opciones sobre índices se liquidan en efectivo; no implican la entrega física de acciones. Las opciones añaden un nivel de complejidad (que incluye la gestión de la exposición al delta, gamma, theta y la volatilidad) que las hace más adecuadas para operadores experimentados que comprenden su funcionamiento.

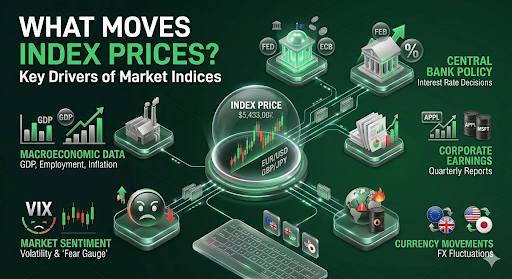

¿Qué factores influyen en los precios de los índices?

Los precios de los índices reflejan la valoración colectiva de las empresas que los componen, pero numerosas fuerzas macroeconómicas y de mercado influyen en dichas valoraciones:

Datos macroeconómicos Las cifras de crecimiento del PIB, los informes de empleo (en particular, la nómina no agrícola de EE. UU.), los datos de inflación (IPC, PCE) y las ventas minoristas influyen directamente en la dirección del índice al moldear las expectativas sobre los beneficios empresariales y la política de los bancos centrales.

Política de los bancos centrales Las decisiones sobre los tipos de interés de la Reserva Federal, el Banco Central Europeo, el Banco de Inglaterra y el Banco de Japón se encuentran entre los catalizadores más importantes para el movimiento de los índices. Unos tipos de interés más bajos reducen el tipo de descuento aplicado a los beneficios futuros, lo que impulsa las valoraciones de las acciones. Las subidas de tipos comprimen las valoraciones; la caída global de las acciones en 2022 se debió en gran medida al ciclo de subidas de tipos de la Reserva Federal más rápido de las últimas décadas.

Beneficios empresariales En los índices ponderados por capitalización bursátil, los informes trimestrales de beneficios de las empresas más grandes tienen una influencia desproporcionada. Un resultado inferior al esperado de Apple o Microsoft puede afectar significativamente al S&P 500 y al NASDAQ 100, incluso si el resto del mercado se mantiene estable.

Eventos geopolíticos Las guerras, las sanciones, las elecciones y las crisis diplomáticas generan incertidumbre en los mercados, lo que suele provocar ventas masivas al disminuir el apetito por el riesgo. La invasión de Rusia y Ucrania en 2022 causó fuertes caídas inmediatas en los índices europeos y un aumento repentino de los precios de la energía con repercusiones globales.

Sentimiento del mercado y apetito por el riesgo Los índices no son meras construcciones matemáticas: reflejan la psicología colectiva humana. El VIX (Índice de Volatilidad, a menudo llamado «indicador del miedo») mide la volatilidad implícita en las opciones del S&P 500 y se sigue de cerca como un indicador en tiempo real de la ansiedad del mercado. Cuando el VIX se dispara, los índices suelen caer; cuando el VIX es bajo y estable, los mercados tienden a subir.

Movimientos cambiarios Para índices con exposición internacional como el FTSE 100 y el Nikkei 225, las fluctuaciones cambiarias impactan significativamente su desempeño. Un yen más fuerte reduce las ganancias por exportaciones japonesas; una libra más débil aumenta los ingresos reportados en libras esterlinas de las multinacionales del FTSE 100.

Índices frente a acciones individuales: diferencias clave

| Factor | Negociación en índices | Negociación en acciones individuales |

| Diversificación | Incorporada: exposición a docenas o cientos de empresas | Concentrada: riesgo de una sola empresa |

| Volatilidad | Generalmente menor (la diversificación amortigua las fluctuaciones) | Mayor: los resultados, las noticias y los cambios de CEO pueden causar brechas del 10 al 30 % |

| Riesgo de eventos nocturnos | Reducido, pero no eliminado | Alto: un solo anuncio de resultados puede provocar una caída significativa en una acción |

| Análisis fundamental | Enfoque macroeconómico: PIB, tipos de interés, sentimiento del mercado | Enfoque empresarial: balance, gestión, sector |

| Liquidez | Extremadamente alta en los principales índices | Varía mucho: las empresas de pequeña capitalización pueden ser ilíquidas |

| Apalancamiento disponible | Alto (futuros, CFD) | Moderado (cuentas de margen) |

| Corto Venta | Sencillo mediante futuros y CFD | Requiere préstamo de acciones; puede ser costoso o no estar disponible |

| Horario de acceso | Casi 24 horas (futuros) | Solo horario de la bolsa |

La principal ventaja de operar con índices frente a acciones individuales es la diversificación. Una sola empresa puede llegar a cero: Enron, Lehman Brothers y Wirecard son ejemplos que nos recuerdan que incluso las empresas aparentemente sólidas pueden colapsar por completo. Un índice no puede llegar a cero; su peor escenario realista es una caída severa y prolongada de la que históricamente se recupera.

Índices sectoriales e índices temáticos

Más allá de los índices generales del mercado, existe un rico ecosistema de índices especializados que permiten a los operadores e inversores expresar opiniones específicas:

Los índices sectoriales dividen el mercado por clasificación industrial. El S&P 500 se divide en 11 sectores GICS, cada uno con su propio índice y ETF:

| Sector | Ejemplo de ETF | Características |

| Tecnología (XLK) | XLK | Orientado al crecimiento, alto PER, sensible a las tasas de interés |

| Energía (XLE) | XLE | Corregido con los precios del petróleo, cíclico |

| Finanzas (XLF) | XLF | Sensible a las tasas de interés, cíclico económico |

| Salud (XLV) | XLV | Defensivo, menos cíclico |

| Servicios públicos (XLU) | XLU | Muy defensivo, centrado en dividendos |

| Consumo discrecional (XLY) | XLY | Sensible a la economía, con fuerte presencia en el sector minorista y automotriz |

Índices de volatilidad — El VIX (Índice de Volatilidad CBOE) mide la expectativa del mercado sobre La volatilidad del S&P 500 a 30 días se deriva de la valoración de opciones. Se puede negociar mediante futuros y ETF (aunque no sin cierta complejidad). El VIX tiende a dispararse durante periodos de tensión en el mercado y a disminuir durante periodos de calma.

Los índices temáticos siguen temas de inversión especializados: energía limpia (ICLN), ciberseguridad (HACK), inteligencia artificial (AIQ), genómica (ARKG) y cientos más. Estos índices son útiles para inversores que desean una exposición concentrada a un tema de inversión estructural sin tener que seleccionar acciones individuales.

Estrategias de negociación de índices

- Seguimiento de tendencias en marcos temporales diarios/semanales Los principales índices pasan periodos significativos con una tendencia en una dirección, impulsados por los ciclos económicos y los regímenes de política monetaria. Los operadores de swing trading y los operadores de posición utilizan medias móviles, rupturas de líneas de tendencia e indicadores de momentum para capturar estos movimientos direccionales de varias semanas o meses. El mercado alcista de 2020-2021 y el mercado bajista de 2022 fueron tendencias sostenidas que recompensaron a los seguidores de tendencias disciplinados.

- Reversión a la media / Trading de rango Durante periodos de estabilidad económica y baja volatilidad, los índices suelen oscilar dentro de rangos definidos. Los operadores de reversión a la media compran en retrocesos hacia niveles de soporte clave y venden en repuntes hacia la resistencia, utilizando indicadores como el RSI y las Bandas de Bollinger para identificar condiciones de sobreextensión. Esta estrategia es particularmente efectiva con el S&P 500 en entornos de bajo VIX.

- Arbitraje de índices y spreads de calendario Los operadores sofisticados aprovechan las discrepancias de precios entre los futuros de un índice y sus acciones componentes, o entre diferentes meses de entrega de futuros. Esto requiere velocidad, infraestructura y un capital significativo, dominio principalmente de los operadores institucionales y algorítmicos.

- Operaciones macroeconómicas/basadas en eventos Operar con índices en torno a eventos macroeconómicos programados (decisiones de la Reserva Federal, publicación de datos de empleo no agrícola, datos del IPC) requiere comprender cómo se comparan los datos reales con las expectativas del consenso y cómo se posiciona el mercado antes de la publicación. La reacción inicial suele ser violenta y puede revertirse rápidamente, por lo que la gestión del riesgo es fundamental.

- Rotación sectorial En lugar de operar con un solo índice, las estrategias de rotación sectorial asignan capital entre índices sectoriales en función de la fase del ciclo económico. Históricamente, los sectores financiero e industrial lideran las primeras etapas de las recuperaciones económicas; la tecnología y el consumo discrecional tienen un buen desempeño en las expansiones de mitad de ciclo; los servicios públicos y la atención médica tienden a tener un mejor desempeño en las desaceleraciones de final de ciclo.

- Cobertura con índices Los gestores de cartera y los operadores de renta variable utilizan habitualmente futuros sobre índices u opciones de venta para cubrir carteras de acciones a largo plazo durante periodos de elevada incertidumbre. Vender futuros del S&P 500 contra una cartera a largo plazo de acciones estadounidenses reduce la exposición neta al mercado sin necesidad de liquidar posiciones individuales en acciones.

Riesgos de operar con índices

Los índices suelen promocionarse como más seguros que las acciones individuales debido a la diversificación. Esto es parcialmente cierto, pero operar con índices conlleva riesgos significativos:

Riesgo de mercado sistemático La diversificación elimina el riesgo específico de la empresa, pero no el riesgo de mercado. Durante las caídas generalizadas —como la crisis financiera de 2008 o el desplome provocado por la COVID-19 en 2020— prácticamente todas las acciones cayeron simultáneamente, y los índices se desplomaron entre un 30 % y un 50 % o más en cuestión de meses. La diversificación dentro de un índice no ofrece protección contra estos eventos sistemáticos.

Riesgo de apalancamiento Los futuros sobre índices y los CFD implican un apalancamiento significativo. Una variación del 1 % en el S&P 500 puede representar una ganancia o pérdida del 10 % al 20 % en una posición apalancada. El apalancamiento amplifica ambas direcciones y puede provocar la quiebra de la cuenta en condiciones de mercado volátiles y de rápido movimiento.

Riesgo de concentración en índices ponderados por capitalización bursátil: La alta concentración de valores en índices como el S&P 500 y el NASDAQ 100 implica que la diversificación que ofrecen es menos completa de lo que parece. Cuando un pequeño grupo de acciones tecnológicas de gran capitalización bursátil se ven presionadas, el índice sufre de forma desproporcionada, como se demostró en 2022 cuando el NASDAQ 100 cayó más del 30%.

Costes de renovación para operadores de futuros: Los contratos de futuros vencen y deben renovarse para el siguiente mes de entrega. En condiciones normales de mercado, este coste es moderado, pero en periodos de extrema volatilidad o curvas de futuros pronunciadas, los costes de renovación pueden ser significativos.

Riesgo de brecha: Los principales índices pueden experimentar brechas significativas al inicio de la sesión tras noticias publicadas durante la noche: eventos geopolíticos, anuncios de bancos centrales o la publicación de datos económicos importantes fuera del horario de negociación. Las órdenes de stop-loss no garantizan la ejecución al precio especificado durante un gap.

Cómo leer una cita de índice

Para comprender la cotización de un índice, es necesario familiarizarse con los números y la terminología específicos que se utilizan en las distintas plataformas de negociación:

Ejemplo: Cotización del índice S&P 500

| Campo | Valor | Significado |

| Precio / Nivel | 5482,50 | Nivel actual del índice (puntos) |

| Cambio | 38,2 | Puntos ganados desde el cierre anterior |

| % Cambio | 0,007 | Porcentaje de ganancia desde el cierre anterior |

| Máximo | 5.495,30 | Nivel más alto durante la sesión actual |

| Mínimo | 5.450,10 | Nivel más bajo durante la sesión actual |

| Apertura | 5.460,40 | Nivel al inicio de la sesión |

| Anterior Cierre | 5.444,30 | Nivel de cierre de la sesión anterior |

| Máximo/Mínimo de 52 semanas | 5.669,67 / 4.835,04 | Contexto del rango anual |

Puntos vs. Porcentaje: La cobertura mediática suele expresar los cambios del índice en puntos («el Dow Jones cayó 400 puntos hoy»), pero el cambio porcentual es la métrica más significativa para la comparación. Una caída de 400 puntos en un Dow Jones que alcanza los 40.000 puntos representa un 1%, lo mismo que una caída de 54 puntos en un S&P 500 que alcanza los 5.400 puntos.

Niveles previos a la apertura y posteriores al cierre: Los futuros del S&P 500 y del NASDAQ se negocian prácticamente las 24 horas del día y se citan con frecuencia como indicadores del precio de apertura probable del índice al contado. «Los futuros del S&P apuntan a una apertura un 0,5% inferior» significa que los futuros del E-mini S&P 500 se negocian actualmente aproximadamente un 0,5% por debajo del cierre de la sesión anterior.

Conclusión

Los índices son la columna vertebral de los mercados financieros globales: el lenguaje universal mediante el cual operadores, inversores, economistas y medios de comunicación comunican el estado de las economías mundiales en cualquier momento. Comprender qué son, cómo se construyen, qué los impulsa y cómo operar con ellos no es un conocimiento opcional para un participante serio del mercado. Es fundamental.

Ya sea que usted sea un inversor en acciones que compara su cartera con el S&P 500, un operador intradía que realiza scalping con los futuros E-mini durante la apertura de Nueva York, o un operador macroeconómico que expresa su opinión sobre la debilidad económica europea mediante una posición corta en el DAX, opera dentro del marco que definen los índices.

Los principios clave a tener en cuenta son los siguientes: los índices miden el rendimiento colectivo, no los resultados de empresas individuales; la metodología de construcción determina qué rendimiento es más relevante dentro de un índice; los instrumentos que se utilizan para operar con ellos (futuros, ETF, CFD, opciones) conllevan diferentes costos, riesgos y perfiles de idoneidad. Las fuerzas que los mueven —la política monetaria, los datos económicos, las ganancias y el sentimiento del mercado— operan en un escenario global e interconectado.

Su siguiente paso: Elija un índice principal para seguir de cerca durante 30 días. Analice sus movimientos diarios, identifique las noticias que lo impulsan y comience a reconocer la relación entre los eventos macroeconómicos y la evolución de los precios. Dominar la lectura de un índice es mucho más valioso que tener un conocimiento superficial de muchos.

Preguntas frecuentes

1. ¿Cuál es la diferencia entre un índice y un ETF?

Un índice es un cálculo matemático: un número que representa el rendimiento de sus activos componentes. No es un valor negociable. Un ETF (Fondo Cotizado en Bolsa) es un producto de inversión real que posee los valores que componen un índice y busca replicar su rendimiento. Cuando usted «invierte en el S&P 500», generalmente está comprando un ETF como SPY o VOO, no el índice en sí.

2. ¿Se puede vender un índice en corto?

Sí. Mediante contratos de futuros, CFD y ETF inversos, los operadores pueden tomar posiciones cortas que generan ganancias cuando un índice baja de valor. Las estrategias con opciones (como la compra de opciones de venta) también ofrecen exposición corta apalancada con una pérdida máxima definida.

3. ¿Cuál es el mejor indicador del mercado bursátil estadounidense en general?

El S&P 500 es el índice de referencia más aceptado para el mercado de valores estadounidense, ya que abarca aproximadamente el 80 % de la capitalización bursátil total de EE. UU. en todos los sectores principales. Si bien el índice Wilshire 5000 Total Market cubre técnicamente la gama más amplia de acciones estadounidenses, el S&P 500 es la referencia estándar para los profesionales.

4. ¿Por qué a veces los diferentes índices se mueven en direcciones diferentes?

Los índices siguen diferentes cestas de acciones con distintas exposiciones sectoriales, enfoques geográficos y perfiles de tamaño de empresa. El NASDAQ 100 y el Russell 2000 pueden moverse en direcciones opuestas si las grandes empresas tecnológicas están en auge mientras que las pequeñas empresas nacionales atraviesan dificultades; esto ocurre, por ejemplo, cuando el dólar estadounidense se fortalece (lo cual beneficia los ingresos internacionales de las tecnológicas y perjudica a las pequeñas empresas centradas en el mercado nacional).

5. ¿Los índices se ajustan en función de los dividendos?

Depende del tipo de índice. Los índices de rentabilidad de precios (como la versión estándar del S&P 500) solo miden las variaciones de precio y no incluyen los dividendos. Los índices de rentabilidad total (como el DAX 40 y el S&P 500 Total Return Index) incluyen los dividendos reinvertidos, lo que proporciona una visión más completa de la rentabilidad total para el inversor. Esta distinción es crucial al comparar el rendimiento de los índices a largo plazo.

6. ¿Qué significa que un índice se "reequilibre"?

El reequilibrio de índices se refiere al proceso periódico de revisión y ajuste de las empresas que lo componen y sus ponderaciones. Se pueden añadir empresas (cuando cumplen los criterios de inclusión) o eliminarlas (debido a la disminución de su capitalización bursátil, la exclusión de la bolsa o la reclasificación sectorial). Los reequilibrios importantes del S&P 500 pueden generar un volumen de negociación significativo tanto en las acciones añadidas como en las eliminadas, a medida que los fondos indexados ajustan sus participaciones.