Que sont les indices en trading ?

En bourse, un indice est une représentation numérique de la performance d’un panier d’actifs — sélectionnés et pondérés selon une méthodologie définie — utilisé pour suivre d’un coup d’œil la santé d’un marché, d’un secteur ou d’une classe d’actifs. Plutôt que d’analyser des centaines d’actions individuelles, un seul chiffre d’indice indique si la valeur collective de ces actions a augmenté ou diminué, et dans quelle mesure.

Le S&P 500 en est l’exemple le plus parlant. Il mesure la performance boursière combinée de 500 des plus grandes entreprises cotées en bourse aux États-Unis. Lorsque vous entendez que « le marché a progressé de 1,2 % aujourd’hui », l’interlocuteur fait presque certainement référence à un indice majeur, et non à une action individuelle. Les indices sont, en ce sens, le langage par lequel les acteurs du marché communiquent l’état du marché.

Pour les traders, les indices ne sont pas de simples outils d’information : ce sont des instruments de négociation à part entière. Grâce aux produits financiers qui les accompagnent, un trader peut prendre une position longue (et réaliser un profit si l’indice monte) ou une position courte (et réaliser un profit si l’indice baisse) sur l’ensemble d’un marché avec une seule position. Cela fait des indices l’un des instruments les plus polyvalents et les plus utilisés sur les marchés financiers mondiaux, accessibles à tous, des traders particuliers aux fonds institutionnels pesant des milliards de dollars.

Bref historique des indices boursiers

Le concept de suivi de la performance collective d’un groupe d’actions remonte à 1884, lorsque Charles Dow, cofondateur de Dow Jones & Company et du Wall Street Journal, commença à calculer la moyenne de onze grandes actions américaines, principalement des compagnies ferroviaires. Ce calcul donna naissance au Dow Jones Industrial Average (DJIA) en 1896, qui suivait la performance de douze entreprises industrielles et est aujourd’hui le plus ancien indice boursier encore utilisé au monde.

Le S&P 500 suivit en 1957, introduit par Standard & Poor’s comme une mesure plus représentative de l’économie américaine. Contrairement au DJIA, pondéré par les prix, le S&P 500 utilisait la pondération par la capitalisation boursière, une méthodologie statistique plus robuste qui allait devenir la norme du secteur.

Les décennies suivantes virent l’apparition d’indices pour toutes les grandes économies. Le FTSE 100 a été lancé à Londres en 1984, le DAX à Francfort en 1988 et le Nikkei 225 à Tokyo était suivi depuis 1950. L’essor des produits financiers indiciels dans les années 1990 et 2000 — notamment les ETF suite au lancement du SPDR S&P 500 ETF (SPY) en 1993 — a transformé les indices, d’outils de référence, en la classe d’actifs investissables qu’ils sont aujourd’hui.

On estime aujourd’hui à plus de trois millions le nombre d’indices dans le monde, couvrant un large éventail de marchés, des actions les plus généralistes aux niches thématiques les plus pointues comme les énergies propres, la cybersécurité ou les valeurs à dividendes élevés.

Comment sont construits les indices ?

Tous les indices ne sont pas construits de la même manière. La méthodologie de construction détermine l’influence de chaque composante sur le niveau de l’indice ; comprendre cette influence est essentiel pour interpréter correctement les variations de l’indice.

Pondération de la capitalisation boursière

La méthodologie la plus courante. L’influence de chaque entreprise sur l’indice est proportionnelle à sa capitalisation boursière totale (cours de l’action × nombre total d’actions en circulation). Les grandes entreprises ont un impact plus important sur l’indice que les petites.

Exemple : Dans le S&P 500, Apple, Microsoft et NVIDIA ont historiquement représenté à elles seules plus de 15 à 20 % du poids total de l’indice. Une variation de 5 % de ces actions peut entraîner une variation significative de l’indice, même si la plupart des 497 autres actions restent quasiment inchangées.

Conséquence pour les investisseurs : Les indices pondérés par la capitalisation sont fortement influencés par un petit nombre de très grandes capitalisations. Comprendre l’évolution des 10 principales positions permet souvent d’expliquer la majeure partie des variations de l’indice.

Pondération des prix

Dans un indice pondéré par les prix, les entreprises dont le cours de l’action est plus élevé ont une influence plus importante, indépendamment de leur capitalisation boursière totale. Le Dow Jones Industrial Average en est l’exemple le plus connu.

Exemple : Une action cotée à 400 $ influence le DJIA quatre fois plus qu’une action cotée à 100 $, même si cette dernière représente une entreprise beaucoup plus importante en termes de capitalisation boursière. Cette méthode est considérée comme moins représentative de la réalité économique, ce qui explique pourquoi le DJIA a largement cédé son rôle de principal indice de référence au S&P 500.

Pondération égale

Chaque composante a un poids identique dans l’indice, quelle que soit sa taille. Les indices à pondération égale confèrent aux petites capitalisations la même influence qu’aux grandes. L’indice S&P 500 Equal Weight Index (RSP) est une alternative à pondération égale largement utilisée à l’indice standard S&P 500.

Conséquences pour les investisseurs : Les indices à pondération égale ont tendance à surperformer les indices pondérés par la capitalisation lorsque les petites et moyennes capitalisations tirent le marché vers le haut, et à sous-performer lorsque les très grandes capitalisations dominent, comme ce fut le cas pendant une grande partie du marché haussier américain des années 2020.

Pondération par capitalisation boursièreS&P 500, NASDAQ 100, FTSE 100Dominée par les plus grandes entreprises

| Méthodologie | Exemple d’indice | Caractéristique clé |

| Pondération par prix | Dow Jones Industrial Average, Nikkei 225 | Dominée par les actions à prix élevé |

| Pondération égale | Pondération égale du S&P 500 (RSP) | Chaque composante a une influence égale |

| Pondération par capitalisation ajustée du flottant | MSCI World, Russell 2000 | Seules les actions librement négociables sont prises en compte |

| Pondération fondamentale | Indices FTSE RAFI | Pondération par chiffre d’affaires, bénéfices et dividendes |

Les indices les plus importants des marchés mondiaux

Indices américains

Les marchés actions américains produisent les indices les plus suivis au monde. Ils servent de baromètre mondial des risques : lorsque les indices américains chutent fortement, les marchés mondiaux suivent généralement la même tendance.

S&P 500 (SPX) : La référence en matière d’indices de marché. Il suit 500 grandes capitalisations boursières américaines réparties dans 11 secteurs, sélectionnées par le Comité des indices S&P. Il couvre environ 80 % de la capitalisation boursière américaine disponible. Tous les investisseurs sérieux du monde entier suivent le S&P 500 comme principal indicateur de la santé du marché actions américain.

NASDAQ 100 (NDX) : Il suit les 100 plus grandes entreprises non financières cotées au NASDAQ. Fortement pondéré en valeurs technologiques : Apple, Microsoft, NVIDIA, Amazon, Meta et Alphabet représentent généralement plus de 40 % de l’indice. Le NASDAQ 100 est l’indice de référence pour la performance du secteur technologique et présente généralement une volatilité plus élevée que le S&P 500.

Dow Jones Industrial Average (DJIA) L’indice le plus ancien et le plus emblématique, qui suit seulement 30 grandes entreprises américaines de premier ordre. Malgré sa renommée, sa méthode de pondération par les prix et sa liste restreinte de valeurs qui le composent le rendent moins représentatif du marché que le S&P 500. Il reste largement cité dans les médias grand public et conserve une forte valeur symbolique.

Russell 2000 (RUT) Cet indice suit 2 000 petites capitalisations boursières américaines. Il constitue le principal indice de référence pour les actions américaines à petite capitalisation et est scruté de près comme indicateur de la conjoncture économique américaine, car les petites capitalisations réalisent une part plus importante de leur chiffre d’affaires aux États-Unis que les grandes multinationales.

Indices européens

FTSE 100 (Royaume-Uni) Cet indice suit les 100 plus grandes entreprises cotées à la Bourse de Londres. Il présente un caractère international marqué : nombre de ses composantes (notamment les sociétés minières, les géants de l’énergie et les entreprises pharmaceutiques) réalisent la majeure partie de leur chiffre d’affaires hors du Royaume-Uni. Le FTSE 100 est libellé en livres sterling (GBP) et est sensible aux fluctuations de la livre sterling.

DAX 40 (Allemagne) Principal indice de référence allemand, il suit 40 grandes entreprises cotées à Francfort. Unique parmi les principaux indices, il s’agit d’un indice de rendement total : le réinvestissement des dividendes est inclus dans son calcul, ce qui rend les comparaisons directes avec des indices de rendement comme le S&P 500 potentiellement trompeuses. Le DAX est fortement exposé aux secteurs manufacturier, automobile et industriel.

CAC 40 (France) Cet indice suit 40 grandes capitalisations boursières cotées sur Euronext Paris. Dominée par les secteurs du luxe, de l’énergie et de la finance, l’Euro Stoxx 50 compte généralement des entreprises de renom comme LVMH et TotalEnergies parmi ses composantes les plus importantes.

L’Euro Stoxx 50 est un indice paneuropéen qui suit la performance des 50 plus grandes entreprises des pays membres de la zone euro. Il sert de principal indice de référence pour le marché boursier européen.

Indices asiatiques et mondiaux

Nikkei 225 (Japon) Indice japonais le plus reconnu, il suit la performance de 225 sociétés cotées à la Bourse de Tokyo, pondérées par leur prix. Fortement orienté vers les exportations, le Nikkei est très sensible aux fluctuations du yen, car les bénéfices des exportateurs japonais sont fortement impactés par la force ou la faiblesse de cette devise.

Hang Seng (Hong Kong) Cet indice suit la performance des principales sociétés cotées à la Bourse de Hong Kong. Historiquement, il a constitué une porte d’entrée privilégiée vers les actions chinoises pour les investisseurs internationaux, bien que sa composition et ses facteurs déterminants aient considérablement évolué avec la présence accrue de la Chine continentale et les développements géopolitiques.

CSI 300 (Chine) Cet indice suit la performance des 300 principales sociétés cotées en actions A aux bourses de Shanghai et de Shenzhen. Il constitue la principale référence pour les actions de Chine continentale.

MSCI World / MSCI Emerging Markets Construits par MSCI, ces indices ne sont pas cotés en bourse au sens traditionnel du terme, mais servent de références essentielles pour les investisseurs institutionnels internationaux. L’indice MSCI World couvre les actions à forte et moyenne capitalisation de 23 pays développés ; l’indice MSCI EM couvre 24 économies émergentes.

Comment négocier un indice ?

Puisqu’il est impossible d’acheter ou de vendre directement un indice, les traders accèdent à l’exposition aux indices par le biais de plusieurs instruments financiers, chacun présentant des caractéristiques différentes adaptées à différents styles et objectifs de trading.

Contrats à terme sur indices

Les contrats à terme sur indices figurent parmi les instruments les plus liquides et les plus activement négociés sur les marchés mondiaux. Ce sont des accords standardisés d’achat ou de vente de l’indice à un prix fixe à une date future déterminée. Les contrats à terme sont négociés quasiment 24 heures sur 24, ce qui en fait le principal instrument de négociation institutionnelle d’indices et de réaction aux actualités en dehors des heures d’ouverture des marchés.

Principaux contrats à terme sur indices :

| Contrat | Bourse | Indice | Taille du contrat (approx.) |

| E-mini S&P 500 (ES) | CME | S&P 500 | 50 $ × niveau de l’indice |

| Micro E-mini S&P 500 (MES) | CME | S&P 500 | 5 $ × niveau de l’indice |

| E-mini NASDAQ 100 (NQ) | CME | NASDAQ 100 | 20 $ × niveau de l’indice |

| E-mini Dow (YM) | CME | DJIA | 5 $ × niveau de l’indice |

| Futures FTSE 100 | ICE | FTSE 100 | 10 £ par indice point |

| Futures DAX | Eurex | DAX 40 | 25 € par point d’indice |

Les contrats Micro E-mini (MES, MNQ) ont été introduits spécifiquement pour rendre les contrats à terme accessibles aux investisseurs particuliers disposant de petits comptes ; la marge requise pour un contrat MES est une fraction de celle d’un E-mini classique.

ETF et fonds indiciels

Les fonds négociés en bourse (ETF) qui répliquent des indices constituent le point d’entrée le plus accessible pour les investisseurs particuliers. Ils se négocient en bourse comme des actions individuelles et ne nécessitent ni compte à terme ni gestion de marge.

Principaux ETF indiciels :

| ETF | Indice suivi | Bourse |

| SPY / IVV / VOO | S&P 500 | NYSE/NASDAQ |

| QQQ | NASDAQ 100 | NASDAQ |

| DIA | Dow Jones Industrial Moyenne | NYSE |

| IWM | Russell 2000 | NYSE |

| EWU | FTSE 100 (couvert en GBP) | NYSE |

| EWG | DAX / Allemagne | NYSE |

Les ETF sont idéaux pour les investisseurs à long terme et ceux qui souhaitent une exposition aux indices sans effet de levier. Cependant, ils ne permettent pas la vente à découvert via un compte standard et ne peuvent être négociés en dehors des heures d’ouverture normales de la bourse.

CFD sur indices

Contrats sur différence (CFD) Les CFD sur indices permettent aux investisseurs particuliers de spéculer sur les variations de prix des indices avec effet de levier, sans posséder les contrats à terme ou les actions sous-jacentes. Le trading de CFD sur indices est disponible sur des plateformes comme IG, CMC Markets et la plupart des plateformes de trading forex pour particuliers courtiers.

Les CFD offrent plusieurs avantages pratiques aux traders actifs : la possibilité de fractionner leurs positions, d’acheter ou de vendre à découvert avec la même facilité, et l’accès aux marchés indiciels mondiaux depuis un compte unique. Toutefois, les CFD sont des instruments de gré à gré et comportent un risque de contrepartie ; de plus, l’effet de levier amplifie les gains comme les pertes. Aux États-Unis, où ils ne sont pas réglementés, les CFD ne sont pas accessibles aux particuliers.

Options sur indices

Les options sur indices (comme les options SPX, qui figurent parmi les produits dérivés les plus négociés au monde) donnent aux investisseurs le droit, mais non l’obligation, d’acheter ou de vendre un indice à un niveau déterminé et à une date précise. Elles sont largement utilisées pour la couverture de portefeuilles d’actions, la génération de revenus via des stratégies de couverture et la spéculation à risque défini.

Le règlement des options sur indices s’effectue en espèces ; aucun titre n’est livré. Les options ajoutent un niveau de complexité (notamment la gestion du delta, du gamma, du thêta et de l’exposition à la volatilité) qui les rend plus adaptées aux investisseurs expérimentés maîtrisant les mécanismes des options.

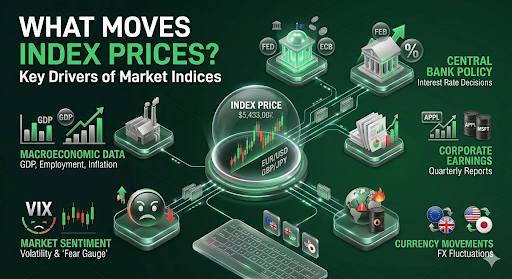

Quels sont les facteurs qui influencent les cours des indices ?

Les cours des indices reflètent la valorisation collective des entreprises qui les composent, mais de nombreuses forces macroéconomiques et de marché influencent ces valorisations :

Données macroéconomiques Les chiffres de la croissance du PIB, les rapports sur l’emploi (en particulier les créations d’emplois non agricoles aux États-Unis), les indicateurs d’inflation (IPC, PCE) et les données sur les ventes au détail influencent directement l’orientation de l’indice en façonnant les anticipations de résultats d’entreprises et de politique des banques centrales.

Politique des banques centrales Les décisions de la Réserve fédérale, de la Banque centrale européenne, de la Banque d’Angleterre et de la Banque du Japon concernant les taux d’intérêt figurent parmi les catalyseurs les plus puissants des mouvements d’indices. La baisse des taux d’intérêt réduit le taux d’actualisation appliqué aux bénéfices futurs, ce qui stimule la valorisation des actions. Les hausses de taux compriment les valorisations ; la chute des marchés boursiers mondiaux de 2022 a été largement due au cycle de hausse des taux de la Fed le plus rapide depuis des décennies.

Résultats d’entreprises Dans les indices pondérés par la capitalisation, les résultats trimestriels des plus grandes entreprises qui les composent exercent une influence considérable. Un résultat d’Apple ou de Microsoft inférieur aux attentes peut peser lourdement sur le S&P 500 et le NASDAQ 100, même si le reste du marché reste stable.

Événements géopolitiques Guerres, sanctions, élections et crises diplomatiques introduisent de l’incertitude sur les marchés, déclenchant généralement des ventes massives lorsque l’appétit pour le risque se contracte. L’invasion russo-ukrainienne de 2022 a provoqué des baisses brutales et immédiates des indices européens et une flambée des prix de l’énergie, avec des répercussions mondiales.

Sentiment de marché et appétit pour le risque Les indices ne sont pas de simples constructions mathématiques ; ils reflètent la psychologie collective. Le VIX (indice de volatilité, souvent appelé « indicateur de la peur ») mesure la volatilité implicite des options sur le S&P 500 et est suivi de près comme indicateur en temps réel de l’anxiété des marchés. Lorsque le VIX grimpe, les indices baissent généralement ; lorsqu’il est bas et stable, les marchés ont tendance à progresser.

Fluctuations des taux de change Pour les indices internationaux comme le FTSE 100 et le Nikkei 225, les fluctuations monétaires ont un impact significatif sur leur performance. Un yen plus fort réduit les recettes d’exportation japonaises ; une livre sterling plus faible gonfle les revenus publiés en livres sterling des multinationales du FTSE 100.

Indices vs. Actions individuelles : Principales différences

DiversificationIntégrée — exposition à des dizaines, voire des centaines d’entreprisesConcentrée — risque lié à une seule entreprise

| Facteur | Négociation d’indices | Négociation d’actions individuelles |

| Volatilité | Généralement plus faible (la diversification atténue les fluctuations) | Plus élevée — les résultats, l’actualité et les changements de PDG peuvent entraîner des écarts de 10 à 30 % |

| Risque overnight/événementiel | Réduit, mais pas éliminé | Élevé — une seule publication de résultats peut entraîner un écart important dans le cours d’une action |

| Analyse fondamentale | Axée sur la macroéconomie : PIB, taux d’intérêt, sentiment du marché | Axée sur l’entreprise : bilan, direction, secteur |

| Liquidité | Extrêmement élevée dans les principaux indices | Très variable — les petites capitalisations peuvent être illiquides |

| Effet de levier disponible | Élevé (contrats à terme, CFD) | Modéré (comptes sur marge) |

| Vente à découvert Vente | Simple via les contrats à terme et les CFD | Nécessite un emprunt de titres ; peut s’avérer coûteux ou indisponible |

| Heures d’accès | Quasi 24 h/24 (contrats à terme) | Heures d’ouverture de la bourse uniquement |

L’avantage fondamental du trading d’indices par rapport aux actions individuelles réside dans la diversification. Une entreprise peut faire faillite – Enron, Lehman Brothers et Wirecard nous rappellent que même des entreprises apparemment solides peuvent s’effondrer. Un indice, lui, ne peut pas faire faillite ; le pire scénario réaliste est une baisse importante et prolongée dont il se redresse historiquement.

Indices sectoriels et indices thématiques

Au-delà des indices de marché généraux, il existe un riche écosystème d’indices spécialisés permettant aux traders et aux investisseurs d’exprimer des opinions ciblées :

Les indices sectoriels segmentent le marché par industrie. L’indice S&P 500 est divisé en 11 secteurs GICS, chacun ayant son propre indice et son propre ETF :

| Secteur | Exemple d’ETF | Caractéristiques |

| Technologie (XLK) | XLK | Orienté croissance, PER élevé, sensible aux taux d’intérêt |

| Énergie (XLE) | XLE | Corrélé aux prix du pétrole, cyclique |

| Finance (XLF) | XLF | Sensible aux taux, cyclique sur le plan économique |

| Santé (XLV) | XLV | Défensif, moins cyclique |

| Services publics (XLU) | XLU | Très défensif, axé sur les dividendes |

| Consommation discrétionnaire (XLY) | XLY | Sensible à la conjoncture, fortement exposé au commerce de détail et à l’automobile |

Indices de volatilité — Le VIX (CBOE Volatility Index) mesure les anticipations du marché concernant La volatilité à 30 jours du S&P 500 est calculée à partir du prix des options. Elle est négociable via des contrats à terme et des ETF (bien que cela ne soit pas simple). Le VIX a tendance à augmenter fortement en période de tensions sur les marchés et à diminuer en période de calme.

Les indices thématiques suivent des thèmes d’investissement spécialisés : énergies propres (ICLN), cybersécurité (HACK), intelligence artificielle (AIQ), génomique (ARKG), et des centaines d’autres. Ils s’adressent aux investisseurs qui souhaitent une exposition concentrée à un thème d’investissement structurel sans avoir à sélectionner des actions individuelles.

Stratégies de trading d'indices

- Suivi de tendance sur des échelles de temps journalières/hebdomadaires Les principaux indices évoluent pendant de longues périodes dans une direction donnée, sous l’effet des cycles économiques et des politiques monétaires. Les swing traders et les traders de position utilisent les moyennes mobiles, les cassures de lignes de tendance et les indicateurs de momentum pour exploiter ces mouvements directionnels qui s’étendent sur plusieurs semaines ou plusieurs mois. Le marché haussier de 2020-2021 et le marché baissier de 2022 ont tous deux constitué des tendances soutenues qui ont récompensé les traders disciplinés qui suivaient la tendance.

- Retour à la moyenne / Trading en range En période de stabilité économique et de faible volatilité, les indices oscillent souvent à l’intérieur de ranges définis. Les traders adeptes du retour à la moyenne achètent lors des replis vers les niveaux de support clés et vendent lors des rebonds vers les résistances, en utilisant des indicateurs comme le RSI et les bandes de Bollinger pour identifier les situations de surachat. Cette stratégie est particulièrement efficace avec le S&P 500 en période de faible VIX.

- Arbitrage d’indices et écarts calendaires Les traders avertis exploitent les écarts de prix entre les contrats à terme d’un indice et ses actions constitutives, ou entre les différentes échéances des contrats à terme. Cela exige rapidité, infrastructure et capitaux importants – un domaine principalement réservé aux traders institutionnels et algorithmiques.

- Trading macroéconomique/événementiel Trader des indices autour d’événements macroéconomiques programmés – décisions de la Fed, publications des créations d’emplois non agricoles, indices des prix à la consommation – nécessite de comprendre comment les données réelles se comparent aux attentes du consensus et comment le marché se positionne avant la publication. La réaction initiale est souvent brutale et peut s’inverser rapidement, ce qui rend la gestion des risques essentielle.

- Rotation sectorielle Plutôt que de trader un seul indice, les stratégies de rotation sectorielle répartissent les investissements entre les indices sectoriels en fonction de la phase du cycle économique. Historiquement, les secteurs financier et industriel sont en tête au début des reprises économiques ; les secteurs technologique et de la consommation discrétionnaire sont performants en milieu de cycle ; Les services publics et la santé ont tendance à surperformer lors des ralentissements de fin de cycle.

- Couverture avec des indices Les gestionnaires de portefeuille et les négociateurs d’actions utilisent couramment des contrats à terme sur indices ou des options de vente pour couvrir leurs portefeuilles d’actions longs pendant les périodes de forte incertitude. La vente de contrats à terme sur le S&P 500 en contrepartie d’un portefeuille long d’actions américaines réduit l’exposition nette au marché sans nécessiter la liquidation de positions individuelles sur les actions.

Risques liés au trading d'indices

Les indices sont souvent présentés comme « plus sûrs » que les actions individuelles grâce à la diversification. C’est partiellement vrai, mais le trading d’indices comporte ses propres risques importants :

Risque systémique de marché La diversification élimine le risque spécifique à l’entreprise, mais pas le risque systémique de marché. Lors de fortes baisses boursières – comme la crise financière de 2008 ou le krach de 2020 lié à la COVID-19 – la quasi-totalité des actions ont chuté simultanément, et les indices ont perdu plus de 30 à 50 % en quelques mois. La diversification au sein d’un indice n’offre aucune protection contre ces événements systémiques.

Risque lié à l’effet de levier Les contrats à terme et les CFD sur indices impliquent un effet de levier important. Une variation de 1 % du S&P 500 peut représenter un gain ou une perte de 10 à 20 % sur une position à effet de levier. L’effet de levier amplifie les variations et peut entraîner la perte totale d’un compte dans un contexte de forte volatilité des marchés.

Risque de concentration des indices pondérés par la capitalisation La forte concentration des valeurs technologiques dans les indices pondérés par la capitalisation, tels que le S&P 500 et le NASDAQ 100, signifie que la « diversification » qu’ils offrent est moins complète qu’il n’y paraît. Lorsqu’une poignée de valeurs technologiques à très forte capitalisation sont sous pression, l’indice en souffre de manière disproportionnée, comme l’a démontré la chute de plus de 30 % du NASDAQ 100 en 2022.

Coûts de renouvellement pour les traders de contrats à terme Les contrats à terme arrivent à échéance et doivent être renouvelés pour le mois de livraison suivant. Dans des conditions de marché normales, ce coût est modeste, mais en période de forte volatilité ou de courbes de prix à terme abruptes, il peut devenir important.

Risque d’écart Les principaux indices peuvent présenter un écart important à l’ouverture suite à des annonces économiques nocturnes : événements géopolitiques, annonces de banques centrales ou publications de données économiques majeures en dehors des heures de négociation. Les ordres stop-loss ne garantissent pas l’exécution au prix spécifié pendant un écart.

Comment lire une citation d'index

Comprendre la cotation d’un indice nécessite de se familiariser avec les chiffres et la terminologie spécifiques utilisés sur les différentes plateformes de trading :

Exemple : Cotation de l’indice S&P 500

| Champ | Valeur | Signification |

| Prix / Niveau | 5 482,50 | Niveau actuel de l’indice (points) |

| Variation | 38,2 | Gain de points depuis la clôture précédente |

| % Variation | 0,007 | Pourcentage de gain depuis la clôture précédente |

| Plus haut | 5 495,30 | Niveau le plus élevé de la session en cours |

| Plus bas | 5 450,10 | Niveau le plus bas de la session en cours |

| Ouverture | 5 460,40 | Niveau à l’ouverture de la session |

| Précédent Clôture | 5 444,30 | Niveau de clôture de la séance précédente |

| Plus haut/plus bas sur 52 semaines | 5 669,67 / 4 835,04 | Contexte de la plage annuelle |

Points vs. Pourcentage : Les médias expriment souvent les variations d’indices en points (« le Dow Jones a chuté de 400 points aujourd’hui »), mais la variation en pourcentage est une mesure plus pertinente pour la comparaison. Une baisse de 400 points du Dow Jones à 40 000 représente 1 %, soit l’équivalent d’une baisse de 54 points du S&P 500 à 5 400.

Niveaux avant et après la clôture : Les contrats à terme sur le S&P 500 et le NASDAQ sont négociés quasiment 24 h/24 et sont largement utilisés comme indicateurs du cours d’ouverture probable de l’indice. « Les contrats à terme sur le S&P 500 laissent présager une ouverture en baisse de 0,5 % » signifie que les contrats à terme E-mini S&P 500 se négocient actuellement environ 0,5 % en dessous de la clôture de la séance précédente.

Conclusion

Les indices constituent l’épine dorsale des marchés financiers mondiaux : le langage universel par lequel traders, investisseurs, économistes et médias communiquent sur l’état des économies mondiales à un instant donné. Comprendre leur nature, leur construction, leurs facteurs déterminants et comment les utiliser n’est pas une option pour un acteur sérieux du marché. C’est une compétence fondamentale.

Que vous soyez un investisseur en actions comparant votre portefeuille au S&P 500, un day trader pratiquant le scalping sur les contrats à terme E-mini à l’ouverture de New York, ou un trader macroéconomique exprimant son opinion sur la faiblesse de l’économie européenne par une position courte sur le DAX, vous évoluez dans le cadre défini par les indices.

Les principes clés à retenir sont les suivants : les indices mesurent la performance collective, et non les résultats individuels des entreprises ; la méthodologie de construction détermine la performance la plus importante au sein d’un indice ; les instruments utilisés pour les négocier (contrats à terme, ETF, CFD, options) présentent des coûts, des risques et des profils d’adéquation différents ; et les forces qui les influencent – politique monétaire, données économiques, résultats des entreprises et sentiment du marché – opèrent à l’échelle mondiale et interconnectée.

Votre prochaine étape : Choisissez un indice majeur à suivre de près pendant 30 jours. Observez ses variations quotidiennes, identifiez les actualités qui l’influencent et commencez à comprendre le lien entre les événements macroéconomiques et l’évolution des prix. Maîtriser l’interprétation d’un seul indice est bien plus précieux qu’une connaissance superficielle de plusieurs.

Foire aux questions

1. Quelle est la différence entre un indice et un ETF ?

Un indice est un calcul mathématique, un nombre qui représente la performance des actifs qui le composent. Ce n’est pas un titre financier négociable. Un ETF (fonds négocié en bourse) est un produit d’investissement qui détient les titres composant un indice et vise à répliquer sa performance. Lorsque vous « investissez dans le S&P 500 », vous achetez généralement un ETF comme le SPY ou le VOO, et non l’indice lui-même.

2. Peut-on vendre à découvert un indice ?

Oui. Grâce aux contrats à terme, aux CFD et aux ETF inversés, les traders peuvent prendre des positions courtes et réaliser un profit lorsque la valeur d’un indice baisse. Les stratégies d’options (comme l’achat d’options de vente) offrent également une exposition courte à effet de levier avec une perte maximale définie.

3. Quel est le meilleur indicateur de l'état général du marché boursier américain ?

L’indice S&P 500 est l’indice de référence le plus largement accepté pour le marché boursier américain, couvrant environ 80 % de la capitalisation boursière totale des États-Unis, tous secteurs confondus. Bien que l’indice Wilshire 5000 Total Market Index couvre techniquement le plus large éventail d’actions américaines, le S&P 500 demeure la référence pour les professionnels.

4. Pourquoi différents indices évoluent-ils parfois dans des directions différentes ?

Les indices suivent différents paniers d’actions présentant des expositions sectorielles, des concentrations géographiques et des profils de taille d’entreprise distincts. Le NASDAQ 100 et le Russell 2000 peuvent évoluer en sens inverse si les grandes capitalisations technologiques sont en hausse tandis que les petites capitalisations nationales sont en difficulté – ce qui se produit, par exemple, lorsque le dollar américain se renforce (favorable aux revenus internationaux du secteur technologique, défavorable aux petites capitalisations axées sur le marché intérieur).

5. Les indices sont-ils ajustés en fonction des dividendes ?

Cela dépend du type d’indice. Les indices de rendement des prix (comme la version standard du S&P 500) mesurent uniquement les variations de prix et n’incluent pas les dividendes. Les indices de rendement total (comme le DAX 40 et le S&P 500 Total Return Index) incluent les dividendes réinvestis, offrant ainsi une vision plus complète du rendement global de l’investisseur. Cette distinction est cruciale pour comparer la performance des indices sur le long terme.

6. Que signifie le terme « rééquilibrage » pour un indice ?

Le rééquilibrage d’un indice consiste à examiner et à ajuster périodiquement la composition et la pondération des sociétés qui le composent. Des sociétés peuvent être ajoutées (lorsqu’elles répondent aux critères d’inclusion) ou retirées (en raison d’une baisse de leur capitalisation boursière, d’un retrait de la cote ou d’un changement de secteur). Les rééquilibrages importants du S&P 500 peuvent entraîner des volumes de transactions considérables sur les titres ajoutés et retirés, les fonds indiciels ajustant alors leurs positions.