Cosa sono gli indici nel trading?

Nel trading, un indice è una rappresentazione numerica della performance di un paniere di attività finanziarie – selezionate e ponderate secondo una metodologia definita – utilizzata per monitorare a colpo d’occhio lo stato di salute di un mercato, di un settore o di una classe di attività. Invece di analizzare centinaia di singoli titoli, un singolo valore dell’indice indica se il valore complessivo di tali titoli è aumentato o diminuito e di quanto.

L’esempio più noto è l’S&P 500, che misura la performance di mercato combinata di 500 delle maggiori società quotate in borsa negli Stati Uniti. Quando si sente dire che “oggi il mercato è salito dell’1,2%”, chi parla si riferisce quasi certamente a un indice importante, non a un singolo titolo. In questo senso, gli indici rappresentano il linguaggio attraverso cui gli operatori di mercato comunicano lo stato del mercato stesso.

Per i trader in particolare, gli indici non sono solo strumenti informativi, ma veri e propri strumenti di trading. Attraverso i prodotti finanziari creati attorno ad essi, un trader può assumere una posizione long (profitto se l’indice sale) o short (profitto se l’indice scende) sull’intero mercato con una singola posizione. Ciò rende gli indici uno degli strumenti più versatili e ampiamente utilizzati nei mercati finanziari globali, accessibili a tutti, dai piccoli investitori ai fondi istituzionali con patrimoni di migliaia di miliardi di dollari.

Breve storia degli indici di mercato

Il concetto di monitorare l’andamento collettivo di un gruppo di azioni risale al 1884, quando Charles Dow, cofondatore di Dow Jones & Company e del Wall Street Journal, iniziò a calcolare la media di undici importanti titoli azionari americani, la maggior parte dei quali appartenenti al settore ferroviario. Da questo calcolo nacque il Dow Jones Industrial Average (DJIA) nel 1896, che monitorava dodici società industriali ed è oggi il più antico indice azionario ancora in funzione al mondo.

L’indice S&P 500 seguì nel 1957, introdotto da Standard & Poor’s come misura più rappresentativa dell’economia statunitense. A differenza del DJIA, ponderato in base al prezzo, l’S&P 500 utilizzava una ponderazione basata sulla capitalizzazione di mercato, una metodologia statisticamente più solida che sarebbe diventata lo standard del settore.

Nei decenni successivi, gli indici sono stati introdotti in tutte le principali economie. Il FTSE 100 è stato lanciato a Londra nel 1984, il DAX a Francoforte nel 1988 e il Nikkei 225 di Tokyo era monitorato dal 1950. L’esplosione dei prodotti finanziari legati agli indici negli anni ’90 e 2000, in particolare gli ETF dopo il lancio dell’SPDR S&P 500 ETF (SPY) nel 1993, ha trasformato gli indici da semplici strumenti di riferimento nella classe di attività investibili che sono oggi.

Oggi si stima che esistano oltre tre milioni di indici a livello globale, che coprono ogni aspetto, dai mercati azionari più ampi alle nicchie tematiche più specifiche come le energie rinnovabili, la sicurezza informatica o le società che distribuiscono dividendi elevati.

Come vengono costruiti gli indici?

Non tutti gli indici sono costruiti allo stesso modo. La metodologia di costruzione determina quanta influenza ha ciascun componente sul livello dell’indice, e comprendere questo aspetto è fondamentale per interpretare correttamente i movimenti dell’indice.

Ponderazione in base alla capitalizzazione di mercato

La metodologia più comune. L’influenza di ciascuna azienda sull’indice è proporzionale alla sua capitalizzazione di mercato totale (prezzo delle azioni × numero totale di azioni in circolazione). Le aziende più grandi influenzano l’indice più di quelle più piccole.

Esempio: nell’indice S&P 500, Apple, Microsoft e NVIDIA insieme hanno storicamente rappresentato oltre il 15-20% dell’intero peso dell’indice. Una variazione del 5% in questi titoli può spostare significativamente l’indice, anche se la maggior parte degli altri 497 titoli si muove di poco.

Implicazione per i trader: gli indici ponderati per la capitalizzazione di mercato sono fortemente influenzati da un numero limitato di titoli a grande capitalizzazione. Comprendere cosa sta succedendo ai primi 10 titoli in portafoglio spesso spiega la maggior parte delle oscillazioni dell’indice.

Ponderazione del prezzo

In un indice ponderato in base al prezzo, le società con prezzi azionari più elevati hanno maggiore influenza, indipendentemente dalla loro capitalizzazione di mercato totale. Il Dow Jones Industrial Average è l’esempio più famoso.

Esempio: un’azione quotata a 400 dollari influenza il DJIA quattro volte di più rispetto a un’azione quotata a 100 dollari, anche se quest’ultima appartiene a una società con una capitalizzazione di mercato molto maggiore. Questa metodologia è considerata meno rappresentativa della realtà economica, motivo per cui il DJIA ha in gran parte ceduto il suo ruolo di principale benchmark di mercato all’S&P 500.

Uguale ponderazione

Ogni componente dell’indice ha lo stesso peso, indipendentemente dalla sua capitalizzazione di mercato. Gli indici a ponderazione uguale attribuiscono alle società a piccola capitalizzazione la stessa influenza di quelle a grande capitalizzazione. L’indice S&P 500 Equal Weight (RSP) è un’alternativa a ponderazione uguale ampiamente utilizzata rispetto al classico S&P 500.

Implicazioni per i trader: Gli indici a ponderazione uguale tendono a sovraperformare le versioni ponderate per capitalizzazione di mercato nei periodi in cui le società a piccola e media capitalizzazione guidano il mercato, e a sottoperformare quando a dominare sono le società a grande capitalizzazione, come è accaduto per gran parte del mercato rialzista statunitense degli anni 2020.

| Metodologia | Esempio di indice | Caratteristica chiave |

| Ponderazione per capitalizzazione di mercato | S&P 500, NASDAQ 100, FTSE 100 | Dominanza delle società più grandi |

| Ponderazione per prezzo | Dow Jones Industrial Average, Nikkei 225 | Dominanza dei titoli ad alto prezzo |

| Ponderazione uguale | S&P 500 Ponderazione uguale (RSP) | Ogni componente ha la stessa influenza |

| Ponderazione ponderata per capitalizzazione di mercato | MSCI World, Russell 2000 | Sono state considerate solo le azioni liberamente negoziabili |

| Ponderazione fondamentale | Indici FTSE RAFI | Ponderazione ponderata per fatturato, utili e dividendi |

Gli indici più importanti dei mercati globali

Indici statunitensi

I mercati azionari statunitensi producono gli indici più seguiti al mondo. Fungono da barometro globale del rischio: quando gli indici statunitensi crollano bruscamente, i mercati di tutto il mondo in genere li seguono.

S&P 500 (SPX) Il punto di riferimento per eccellenza dei benchmark di mercato. Monitora 500 società statunitensi a grande capitalizzazione in 11 settori, selezionate dal Comitato Indici S&P. Copre circa l’80% della capitalizzazione di mercato disponibile negli Stati Uniti. Ogni investitore serio a livello globale osserva l’S&P 500 come principale indicatore della salute del mercato azionario statunitense.

NASDAQ 100 (NDX) Monitora le 100 maggiori società non finanziarie quotate al NASDAQ. Fortemente ponderato verso il settore tecnologico: Apple, Microsoft, NVIDIA, Amazon, Meta e Alphabet insieme rappresentano in genere oltre il 40% dell’indice. Il NASDAQ 100 è il benchmark per la performance del settore tecnologico e tende a mostrare una volatilità maggiore rispetto all’S&P 500.

Dow Jones Industrial Average (DJIA): l’indice più antico e iconico, che monitora solo 30 grandi aziende statunitensi blue-chip. Nonostante la sua fama, la sua metodologia di ponderazione in base al prezzo e la ristretta lista di componenti lo rendono meno rappresentativo dell’S&P 500 come indicatore di mercato. Rimane ampiamente citato dai media tradizionali e conserva un forte significato simbolico.

Russell 2000 (RUT): monitora 2.000 società statunitensi a piccola capitalizzazione. È il principale benchmark per le azioni statunitensi a piccola capitalizzazione ed è attentamente monitorato come indicatore delle condizioni economiche interne degli Stati Uniti, poiché le società a piccola capitalizzazione generano una quota maggiore del loro fatturato a livello nazionale rispetto alle grandi multinazionali.

Indici europei

FTSE 100 (Regno Unito) Monitora le 100 maggiori società quotate alla Borsa di Londra. Ha un carattere spiccatamente internazionale: molte delle società che lo compongono (tra cui società minerarie, giganti del settore energetico e aziende farmaceutiche) generano la maggior parte dei loro ricavi al di fuori del Regno Unito. Il FTSE 100 è denominato in GBP ed è sensibile alle fluttuazioni della sterlina.

DAX 40 (Germania) Principale indice di riferimento tedesco, monitora 40 importanti società quotate a Francoforte. Unico tra i principali indici in quanto è un indice di rendimento totale: include il reinvestimento dei dividendi nel calcolo, rendendo potenzialmente fuorvianti i confronti diretti con indici prezzo-rendimento come l’S&P 500. Il DAX è fortemente esposto ai settori manifatturiero, automobilistico e industriale.

CAC 40 (Francia) Monitora 40 società a grande capitalizzazione quotate su Euronext Paris. Dominato dai settori dei beni di lusso, dell’energia e della finanza: LVMH e TotalEnergies sono in genere tra i titoli con la maggiore ponderazione. Euro Stoxx 50: un indice paneuropeo che monitora le 50 maggiori società dei paesi membri dell’Eurozona. Funge da principale benchmark per il mercato azionario europeo nel suo complesso.

Indici asiatici e globali

Nikkei 225 (Giappone) L’indice più riconosciuto del Giappone, che monitora 225 società quotate alla Borsa di Tokyo utilizzando una ponderazione in base al prezzo. Fortemente orientato all’export, il Nikkei è altamente sensibile alle fluttuazioni del tasso di cambio dello yen, poiché gli utili delle aziende esportatrici giapponesi sono significativamente influenzati dalla forza o dalla debolezza dello yen.

Hang Seng (Hong Kong) Monitora le principali società quotate alla Borsa di Hong Kong. Storicamente, è stato un punto di accesso fondamentale al mercato azionario cinese per gli investitori globali, sebbene la sua composizione e i fattori che ne influenzano il sentiment si siano evoluti significativamente con la crescente rappresentanza della Cina continentale e gli sviluppi geopolitici.

CSI 300 (Cina) Monitora le 300 principali società quotate con azioni di classe A alle borse di Shanghai e Shenzhen. È il principale benchmark per le azioni della Cina continentale.

MSCI World / MSCI Emerging Markets Costruiti da MSCI, questi indici non sono quotati in borsa nel senso tradizionale del termine, ma fungono da benchmark fondamentali per gli investitori istituzionali globali. L’indice MSCI World copre le azioni a grande e media capitalizzazione di 23 paesi sviluppati; L’indice MSCI EM copre 24 economie emergenti.

Come si fa a negoziare un indice?

Poiché non è possibile acquistare o vendere direttamente un indice, i trader accedono all’esposizione all’indice attraverso diversi strumenti finanziari, ognuno con caratteristiche diverse adatte a differenti stili e obiettivi di trading.

Futures su indici

I contratti future sugli indici sono tra gli strumenti più liquidi e attivamente scambiati sui mercati globali. Si tratta di accordi standardizzati per l’acquisto o la vendita dell’indice a un prezzo fisso in una data futura specifica. I future vengono negoziati quasi 24 ore su 24, il che li rende lo strumento principale per il trading istituzionale sugli indici e per reagire alle notizie al di fuori del normale orario di borsa.

Principali contratti future sugli indici:

| Contratto | Borsa | Indice | Dimensione del contratto (circa) |

| E-mini S&P 500 (ES) | CME | S&P 500 | $50 × livello dell’indice |

| Micro E-mini S&P 500 (MES) | CME | S&P 500 | 5$ × livello dell’indice |

| E-mini NASDAQ 100 (NQ) | CME | NASDAQ 100 | 20$ × livello dell’indice |

| E-mini Dow (YM) | CME | DJIA | 5$ × livello dell’indice |

| Futures FTSE 100 | ICE | FTSE 100 | 10£ per indice punto |

| Futures DAX | Eurex | DAX 40 | €25 per punto indice |

I contratti Micro E-mini (MES, MNQ) sono stati introdotti specificamente per rendere i futures accessibili ai trader al dettaglio con conti di dimensioni ridotte: il requisito di margine per un singolo contratto MES è una frazione di quello di un E-mini completo.

ETF e fondi indicizzati

Gli Exchange-Traded Fund che replicano gli indici sono il punto di ingresso più accessibile per gli investitori al dettaglio. Sono negoziati in borsa esattamente come le singole azioni e non richiedono un conto future o la gestione del margine.

Principali ETF sugli indici:

| ETF | Indice replicato | Borsa |

| SPY / IVV / VOO | S&P 500 | NYSE/NASDAQ |

| QQQ | NASDAQ 100 | NASDAQ |

| DIA | Dow Jones Industrial Media | NYSE |

| IWM | Russell 2000 | NYSE |

| EWU | FTSE 100 (copertura GBP) | NYSE |

| EWG | DAX / Germania | NYSE |

Gli ETF sono ideali per gli investitori a lungo termine e per coloro che desiderano un’esposizione all’indice senza leva finanziaria. Tuttavia, non consentono la vendita allo scoperto tramite un conto standard e non possono essere negoziati al di fuori del normale orario di borsa.

CFD sugli indici

I contratti per differenza (CFD) sugli indici consentono ai trader al dettaglio di speculare sui movimenti di prezzo degli indici con leva finanziaria, senza possedere i future o le azioni sottostanti. Il trading di CFD sugli indici è disponibile su piattaforme come IG, CMC Markets e la maggior parte dei broker forex al dettaglio.

I CFD offrono diversi vantaggi pratici per i trader attivi: dimensionamento frazionario delle posizioni, la possibilità di andare long o short con la stessa facilità e l’accesso ai mercati degli indici a livello globale da un unico conto. Tuttavia, i CFD sono strumenti OTC e comportano il rischio di controparte, e la leva finanziaria amplifica sia i guadagni che le perdite. I CFD non sono disponibili per i trader al dettaglio negli Stati Uniti, dove non sono regolamentati.

Opzioni sugli indici

Le opzioni su indici (come le opzioni SPX, che sono tra i derivati più scambiati al mondo) conferiscono ai trader il diritto, ma non l’obbligo, di acquistare o vendere un indice a un livello specificato entro una data specifica. Sono ampiamente utilizzate per la copertura dei portafogli azionari, per generare reddito attraverso strategie coperte e per la speculazione a rischio definito.

Le opzioni su indici sono regolate in contanti: non è prevista la consegna fisica delle azioni. Le opzioni aggiungono un livello di complessità (inclusa la gestione del delta, del gamma, del theta e dell’esposizione alla volatilità) che le rende più adatte a trader esperti che comprendono i meccanismi delle opzioni.

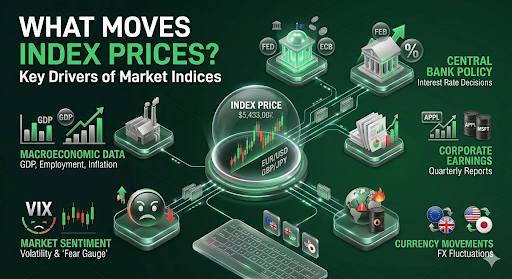

Quali fattori influenzano i prezzi degli indici?

I prezzi degli indici riflettono la valutazione complessiva delle società che li compongono, ma numerose forze macroeconomiche e di mercato influenzano tali valutazioni:

Dati macroeconomici: i dati sulla crescita del PIL, i report sull’occupazione (in particolare il Non-Farm Payroll statunitense), gli indici di inflazione (CPI, PCE) e i dati sulle vendite al dettaglio influenzano direttamente l’andamento degli indici, plasmando le aspettative sugli utili aziendali e le politiche delle banche centrali.

Politiche delle banche centrali: le decisioni sui tassi di interesse della Federal Reserve, della Banca Centrale Europea, della Banca d’Inghilterra e della Banca del Giappone sono tra i catalizzatori più potenti per i movimenti degli indici. Tassi di interesse più bassi riducono il tasso di sconto applicato agli utili futuri, aumentando le valutazioni azionarie. Gli aumenti dei tassi comprimono le valutazioni: il crollo globale dei mercati azionari del 2022 è stato in gran parte determinato dal ciclo di rialzo dei tassi della Fed più rapido degli ultimi decenni.

Utili aziendali: negli indici ponderati per la capitalizzazione di mercato, i risultati trimestrali delle società più grandi hanno un’influenza sproporzionata. Un risultato inferiore alle attese da parte di Apple o Microsoft può trascinare significativamente l’S&P 500 e il NASDAQ 100, anche se il resto del mercato rimane stabile.

Eventi geopolitici Guerre, sanzioni, elezioni e crisi diplomatiche iniettano incertezza nei mercati, innescando in genere vendite massicce a causa della contrazione della propensione al rischio. L’invasione russo-ucraina del 2022 ha causato cali immediati e repentini negli indici europei e impennate dei prezzi dell’energia con ripercussioni a livello globale.

Sentiment di mercato e propensione al rischio Gli indici non sono costrutti puramente matematici: riflettono la psicologia collettiva umana. Il VIX (indice di volatilità, spesso chiamato “indicatore della paura”) misura la volatilità implicita delle opzioni sull’S&P 500 ed è attentamente monitorato come indicatore in tempo reale dell’ansia del mercato. Quando il VIX sale vertiginosamente, gli indici in genere scendono; quando il VIX è basso e stabile, i mercati tendono a salire.

Movimenti valutari Per gli indici esposti a livello internazionale come il FTSE 100 e il Nikkei 225, le fluttuazioni valutarie hanno un impatto significativo sulla performance dell’indice. Un rafforzamento dello yen comprime i ricavi da esportazione giapponesi; Una sterlina più debole fa aumentare i ricavi, espressi in sterline, delle multinazionali del FTSE 100.

Indici vs. azioni individuali: differenze principali

| Fattore | Trading di indici | Trading di singoli titoli |

| Diversificazione | Integrata: esposizione a decine o centinaia di aziende | Concentrata: rischio di una singola azienda |

| Volatilità | Generalmente inferiore (la diversificazione smorza le oscillazioni) | Maggiore: utili, notizie, cambi di CEO possono causare gap del 10-30% |

| Rischio overnight / di eventi | Ridotto ma non eliminato | Elevato: una singola pubblicazione degli utili può influenzare significativamente il valore di un titolo |

| Analisi fondamentale | Analisi macroeconomica: PIL, tassi di interesse, sentiment | Analisi aziendale: bilancio, management, settore |

| Liquidità | Estremamente elevata nei principali indici | Varia ampiamente: le small-cap possono essere illiquide |

| Leva finanziaria disponibile | Elevata (futures, CFD) | Moderata (conti a margine) |

| Short Vendita | Semplice tramite future e CFD | Richiede il prestito di azioni; può essere costoso o non disponibile |

| Orari di accesso | Quasi 24 ore su 24 (future) | Solo durante gli orari di borsa |

Il vantaggio fondamentale del trading su indici rispetto alle singole azioni è la diversificazione. Una singola azienda può arrivare a zero: Enron, Lehman Brothers e Wirecard sono esempi ammonitori che dimostrano come anche aziende apparentemente solide possano crollare completamente. Un indice non può arrivare a zero; il suo peggior scenario realistico è un forte e prolungato calo, dal quale storicamente si riprende.

Indici settoriali e indici tematici

| Settore | Esempio di ETF | Caratteristiche |

| Tecnologia (XLK) | XLK | Orientato alla crescita, elevato rapporto prezzo/utili, sensibile ai tassi di interesse |

| Energia (XLE) | XLE | Correlato ai prezzi del petrolio, ciclico |

| Finanziario (XLF) | XLF | Sensibile ai tassi, economicamente ciclico |

| Sanità (XLV) | XLV | Difensivo, meno ciclico |

| Servizi di pubblica utilità (XLU) | XLU | Altamente difensivo, focalizzato sui dividendi |

| Beni di consumo discrezionali (XLY) | XLY | Sensibile all’andamento economico, fortemente orientato al settore retail/automotive |

Strategie di trading sugli indici

- Seguire il trend su timeframe giornalieri/settimanali I principali indici trascorrono periodi significativi seguendo un trend in una direzione, guidati dai cicli economici e dalle politiche monetarie. I trader di swing e di posizione utilizzano medie mobili, rotture di trendline e indicatori di momentum per catturare questi movimenti direzionali di più settimane o mesi. Il mercato rialzista del 2020-2021 e il mercato ribassista del 2022 sono stati entrambi trend sostenuti che hanno premiato i trader disciplinati che seguono il trend.

- Trading di regressione alla media / Range trading Durante i periodi di stabilità economica e bassa volatilità, gli indici spesso oscillano all’interno di intervalli definiti. I trader di regressione alla media acquistano sui ritracciamenti verso i livelli di supporto chiave e vendono sui rialzi verso le resistenze, utilizzando indicatori come RSI e Bande di Bollinger per identificare le condizioni di ipercomprato. Questa strategia è particolarmente efficace con l’indice S&P 500 in contesti con basso VIX.

- Arbitraggio su indici e spread di calendario I trader più esperti sfruttano le discrepanze di prezzo tra i future di un indice e i titoli che lo compongono, o tra diverse scadenze dei future. Ciò richiede velocità, infrastrutture e un capitale significativo, appannaggio principalmente dei trader istituzionali e algoritmici.

- Trading guidato da eventi macroeconomici Il trading sugli indici in prossimità di eventi macroeconomici programmati, come le decisioni della Fed, la pubblicazione dei dati sui Non-Farm Payrolls e sull’indice dei prezzi al consumo (CPI), richiede la comprensione di come i dati effettivi si confrontino con le aspettative del mercato e di come quest’ultimo si posizioni in vista della pubblicazione. La reazione iniziale è spesso violenta e può invertirsi rapidamente, rendendo la gestione del rischio fondamentale.

- Rotazione settoriale Invece di negoziare un singolo indice, le strategie di rotazione settoriale allocano il capitale tra gli indici settoriali in base alla fase del ciclo economico. Storicamente, i settori finanziario e industriale guidano le prime fasi della ripresa economica; I settori tecnologico e dei beni di consumo discrezionali registrano buone performance nelle fasi di espansione del ciclo economico; i settori delle utility e della sanità tendono a sovraperformare nelle fasi di rallentamento del ciclo.

- Copertura con gli indici I gestori di portafoglio e i trader azionari utilizzano abitualmente future su indici o opzioni put per coprire i portafogli azionari long durante i periodi di elevata incertezza. La vendita di future sull’S&P 500 a fronte di un portafoglio long di azioni statunitensi riduce l’esposizione netta al mercato senza richiedere la liquidazione delle singole posizioni azionarie.

Rischi del trading di indici

Gli indici vengono spesso presentati come “più sicuri” rispetto ai singoli titoli azionari grazie alla diversificazione. Questo è in parte vero, ma il trading sugli indici comporta rischi significativi:

Rischio di mercato sistemico: la diversificazione elimina il rischio specifico di una singola azienda, ma non il rischio di mercato. Durante le fasi di forte ribasso – la crisi finanziaria del 2008, il crollo del 2020 dovuto al COVID – praticamente tutti i titoli azionari sono crollati simultaneamente e gli indici hanno perso il 30-50% o più in pochi mesi. La diversificazione all’interno di un indice non offre alcuna protezione contro questi eventi sistemici.

Rischio di leva finanziaria: i future sugli indici e i CFD implicano una leva finanziaria significativa. Una variazione dell’1% nell’indice S&P 500 può rappresentare un guadagno o una perdita del 10-20% su una posizione con leva. La leva amplifica entrambe le direzioni e può causare la perdita totale del conto in condizioni di mercato volatili e in rapida evoluzione.

Rischio di concentrazione negli indici ponderati per capitalizzazione di mercato La natura fortemente concentrata in un unico titolo degli indici ponderati per capitalizzazione di mercato, come l’S&P 500 e il NASDAQ 100, implica che la “diversificazione” che offrono sia meno completa di quanto sembri. Quando un piccolo numero di titoli tecnologici a grande capitalizzazione è sotto pressione, l’indice ne risente in modo sproporzionato, come dimostrato nel 2022 quando il NASDAQ 100 è crollato di oltre il 30%.

Costi di rollover per i trader di futures I contratti futures scadono e devono essere rinnovati al mese di consegna successivo. In condizioni di mercato normali, questo costo è modesto, ma in periodi di estrema volatilità o con curve dei futures ripide, i costi di rollover possono diventare significativi.

Rischio di gap I principali indici possono presentare gap significativi all’apertura in seguito a notizie della notte precedente, come eventi geopolitici, annunci delle banche centrali o importanti dati economici pubblicati al di fuori dell’orario di negoziazione. Gli ordini stop-loss non garantiscono l’esecuzione al prezzo specificato durante un gap.

Come leggere una citazione di indice

Comprendere la quotazione di un indice richiede familiarità con i numeri e la terminologia specifici utilizzati nelle diverse piattaforme di trading:

Esempio: Quotazione dell’indice S&P 500

| Campo | Valore | Significato |

| Prezzo / Livello | 5.482,50 | Livello attuale dell’indice (punti) |

| Variazione | 38,2 | Punti guadagnati dalla chiusura precedente |

| Variazione % | 0,007 | Percentuale di guadagno dalla chiusura precedente |

| Massimo | 5.495,30 | Livello massimo durante la giornata corrente sessione |

| Basso | 5.450,10 | Livello più basso durante la sessione corrente |

| Apertura | 5.460,40 | Livello all’apertura della sessione |

| Chiusura precedente | 5.444,30 | Livello di chiusura della sessione precedente |

| Massimo/Minimo a 52 settimane | 5.669,67 / 4.835,04 | Contesto dell’intervallo annuale |

Punti vs. Percentuale: La copertura mediatica spesso esprime le variazioni dell’indice in punti (“il Dow Jones è sceso di 400 punti oggi”), ma la variazione percentuale è la metrica più significativa per il confronto. Un calo di 400 punti del Dow Jones a 40.000 corrisponde all’1%, lo stesso di un calo di 54 punti dell’S&P 500 a 5.400.

Livelli pre-mercato e after-hours: I future sull’S&P 500 e sul NASDAQ vengono scambiati quasi 24 ore su 24 e sono ampiamente utilizzati come indicatori del probabile prezzo di apertura dell’indice. “I future sull’S&P indicano un’apertura in ribasso dello 0,5%” significa che i future sull’E-mini S&P 500 sono attualmente scambiati a circa lo 0,5% al di sotto della chiusura della sessione precedente.

Conclusione

Gli indici sono la spina dorsale dei mercati finanziari globali: il linguaggio universale attraverso il quale trader, investitori, economisti e media comunicano lo stato delle economie mondiali in un dato momento. Comprendere cosa sono, come vengono costruiti, cosa li influenza e come negoziarli non è un’opzione, ma una conoscenza fondamentale per chiunque operi seriamente sul mercato.

Che siate investitori azionari che utilizzano l’indice S&P 500 come benchmark per il proprio portafoglio, day trader che operano con gli E-mini future all’apertura di New York, o macro trader che esprimono un’opinione sulla debolezza dell’economia europea attraverso una posizione short sul DAX, state operando all’interno del quadro definito dagli indici.

I principi chiave da tenere a mente sono i seguenti: gli indici misurano la performance collettiva, non i risultati delle singole aziende; la metodologia di costruzione determina quale performance conta di più all’interno di un indice; gli strumenti utilizzati per negoziarli (futures, ETF, CFD, opzioni) presentano costi, rischi e profili di adeguatezza differenti; e le forze che li muovono – politica monetaria, dati economici, utili e sentiment – operano su una scena globale e interconnessa. Il passo successivo: scegli un indice principale da seguire attentamente per 30 giorni. Monitora i suoi movimenti giornalieri, identifica le notizie che lo influenzano e inizia a riconoscere la relazione tra gli eventi macroeconomici e l’andamento dei prezzi. La capacità di interpretare correttamente un singolo indice è molto più preziosa di una conoscenza superficiale di molti.

Domande frequenti

1. Qual è la differenza tra un indice e un ETF?

Un indice è un calcolo matematico, un numero che rappresenta la performance dei titoli che lo compongono. Non è un titolo negoziabile. Un ETF (Exchange-Traded Fund) è un vero e proprio prodotto di investimento che detiene i titoli che compongono un indice e mira a replicarne la performance. Quando si “investe nell’S&P 500”, in genere si acquista un ETF come SPY o VOO, non l’indice stesso.

2. È possibile vendere allo scoperto un indice?

Sì. Attraverso contratti future, CFD ed ETF inversi, i trader possono assumere posizioni short che generano profitto quando un indice perde valore. Anche le strategie con opzioni (come l’acquisto di opzioni put) offrono un’esposizione short con leva finanziaria e una perdita massima definita.

3. Qual è il miglior indice indicatore del mercato azionario statunitense nel suo complesso?

L’indice S&P 500 è il benchmark più ampiamente accettato per il mercato azionario statunitense, coprendo circa l’80% della capitalizzazione totale del mercato statunitense in tutti i principali settori. Il Wilshire 5000 Total Market Index copre tecnicamente la gamma più ampia di titoli azionari statunitensi, ma l’S&P 500 è il riferimento standard utilizzato dagli operatori del settore.

4. Perché a volte indici diversi si muovono in direzioni diverse?

Gli indici replicano diversi panieri di azioni con differente esposizione settoriale, focus geografico e profilo dimensionale delle aziende. Il NASDAQ 100 e il Russell 2000 possono muoversi in direzioni opposte se le società tecnologiche a grande capitalizzazione sono in rialzo mentre le società nazionali a piccola capitalizzazione sono in difficoltà, il che accade, ad esempio, quando il dollaro statunitense si rafforza (un fattore positivo per i ricavi internazionali del settore tecnologico, negativo per le società a piccola capitalizzazione focalizzate sul mercato interno).

5. Gli indici vengono corretti per i dividendi?

Dipende dal tipo di indice. Gli indici di rendimento del prezzo (come la versione standard dell’S&P 500) misurano solo le variazioni di prezzo e non includono i dividendi. Gli indici di rendimento totale (come il DAX 40 e l’indice S&P 500 Total Return) includono i dividendi reinvestiti, fornendo un quadro più completo dei rendimenti complessivi per l’investitore. Questa distinzione è di fondamentale importanza quando si confronta la performance degli indici su lunghi periodi.

6. Cosa significa quando un indice viene "ribilanciato"?

Il ribilanciamento di un indice si riferisce al processo periodico di revisione e adeguamento delle società che lo compongono e dei relativi pesi. Le società possono essere aggiunte (quando soddisfano i criteri di inclusione) o rimosse (a causa di una capitalizzazione di mercato in calo, delisting o riclassificazione settoriale). Importanti eventi di ribilanciamento dell’S&P 500 possono causare volumi di scambio significativi nei titoli aggiunti e rimossi, in quanto i fondi indicizzati adeguano le proprie partecipazioni.