O que são índices no mercado financeiro?

Um índice, no mercado financeiro, é uma representação numérica do desempenho de uma cesta de ativos — selecionados e ponderados de acordo com uma metodologia definida — usada para acompanhar, de forma rápida e prática, a saúde de um mercado, setor ou classe de ativos. Em vez de analisar centenas de ações individuais, um único número de índice indica se o valor coletivo dessas ações subiu ou caiu, e em quanto.

Considere o S&P 500 como o exemplo mais proeminente. Ele mede o desempenho combinado de mercado de 500 das maiores empresas de capital aberto dos Estados Unidos. Quando você ouve que “o mercado subiu 1,2% hoje”, quem fala está quase certamente se referindo a um índice importante — e não a uma ação individual. Os índices são, nesse sentido, a linguagem pela qual os participantes do mercado comunicam o estado do mercado.

Para os traders especificamente, os índices não são apenas ferramentas de informação — são instrumentos negociáveis por si só. Por meio dos produtos financeiros construídos em torno deles, um trader pode abrir posições compradas (lucrar se o índice subir) ou vendidas (lucrar se o índice cair) em todo o mercado com uma única posição. Isso faz dos índices um dos instrumentos mais versáteis e amplamente utilizados nos mercados financeiros globais, acessíveis a todos, desde pequenos investidores individuais até fundos institucionais com trilhões de dólares em ativos.

Uma breve história dos índices de mercado

O conceito de acompanhar o desempenho coletivo de um grupo de ações remonta a 1884, quando Charles Dow — cofundador da Dow Jones & Company e do Wall Street Journal — começou a calcular a média de onze das principais ações americanas, a maioria delas de empresas ferroviárias. Isso evoluiu para o Dow Jones Industrial Average (DJIA) em 1896, que acompanhava o desempenho de doze empresas industriais e é hoje o índice de mercado de ações mais antigo ainda em uso no mundo.

O S&P 500 surgiu em 1957, introduzido pela Standard & Poor’s como uma medida mais representativa da economia americana. Ao contrário do DJIA, ponderado pelo preço, o S&P 500 utilizava a ponderação por capitalização de mercado — uma metodologia estatisticamente mais robusta que se tornaria o padrão do setor.

As décadas seguintes trouxeram índices para todas as principais economias. O FTSE 100 foi lançado em Londres em 1984, o DAX em Frankfurt em 1988 e o Nikkei 225 em Tóquio já era acompanhado desde 1950. A explosão de produtos financeiros indexados nas décadas de 1990 e 2000 — particularmente os ETFs após o lançamento do SPDR S&P 500 ETF (SPY) em 1993 — transformou os índices de ferramentas de referência na classe de ativos investíveis que são hoje.

Atualmente, estima-se que existam mais de três milhões de índices em todo o mundo, abrangendo desde os mercados de ações mais amplos até os nichos temáticos mais específicos, como energia limpa, segurança cibernética ou empresas com histórico de dividendos crescentes.

Como os índices são construídos?

Nem todos os índices são construídos da mesma maneira. A metodologia de construção determina a influência que cada componente exerce sobre o índice como um todo — e compreender isso é essencial para interpretar corretamente as oscilações do índice.

Ponderação por Capitalização de Mercado

A metodologia mais comum. A influência de cada empresa no índice é proporcional à sua capitalização de mercado total (preço da ação × número total de ações em circulação). Empresas maiores influenciam o índice mais do que as menores.

Exemplo: No S&P 500, Apple, Microsoft e NVIDIA, juntas, historicamente representam mais de 15 a 20% da ponderação total do índice. Uma variação de 5% nessas ações pode alterar significativamente o índice, mesmo que a maioria das outras 497 ações praticamente não tenha se movimentado.

Implicação para os investidores: Índices ponderados por capitalização de mercado são fortemente influenciados por um pequeno número de empresas de grande capitalização. Compreender o que acontece com as 10 maiores participações geralmente explica a maior parte da movimentação do índice.

Ponderação de preços

Em um índice ponderado por preço, empresas com preços de ações mais altos têm maior influência, independentemente de seu valor de mercado total. O Dow Jones Industrial Average é o exemplo mais famoso.

Exemplo: Uma ação negociada a US$ 400 por ação influencia o DJIA quatro vezes mais do que uma ação negociada a US$ 100 — mesmo que a ação de US$ 100 represente uma empresa muito maior em termos de capitalização de mercado. Essa metodologia é considerada menos representativa da realidade econômica, razão pela qual o DJIA cedeu em grande parte seu papel como principal índice de referência do mercado para o S&P 500.

Ponderação igual

Cada componente tem o mesmo peso no índice, independentemente do seu tamanho. Os índices com ponderação igualitária conferem às empresas de pequena capitalização a mesma influência que às de grande capitalização. O Índice de Ponderação Igualitária S&P 500 (RSP) é uma alternativa com ponderação igualitária amplamente acompanhada em relação ao índice padrão S&P 500.

Implicação para os investidores: Os índices com ponderação igualitária tendem a superar as versões ponderadas por capitalização durante períodos em que as ações de pequena e média capitalização lideram o mercado e a apresentar desempenho inferior quando as mega-caps dominam — como ocorreu durante grande parte do mercado de alta dos EUA na década de 2020.

| Metodologia | Índice de Exemplo | Característica Principal |

| Ponderação por Capitalização de Mercado | S&P 500, NASDAQ 100, FTSE 100 | Dominado pelas maiores empresas |

| Ponderação por Preço | Dow Jones Industrial Average, Nikkei 225 | Ações de alto preço dominam |

| Ponderação Igual | S&P 500 com Ponderação Igual (RSP) | Todos os componentes têm a mesma influência |

| Ponderação por Capitalização Ajustada à Flutuação | MSCI World, Russell 2000 | Apenas ações livremente negociáveis foram consideradas |

| Ponderação Fundamental | Índices FTSE RAFI | Ponderação por receita, lucros e dividendos |

Os índices mais importantes nos mercados globais

Índices dos EUA

Os mercados de ações dos Estados Unidos produzem os índices mais acompanhados do mundo. Eles funcionam como um barômetro global de risco — quando os índices americanos caem acentuadamente, os mercados mundiais geralmente acompanham a queda.

S&P 500 (SPX): O padrão ouro dos índices de referência de mercado. Acompanha 500 grandes empresas americanas em 11 setores, selecionadas pelo Comitê de Índices da S&P. Abrange aproximadamente 80% da capitalização de mercado disponível nos EUA. Todo investidor sério globalmente acompanha o S&P 500 como a principal medida da saúde do mercado de ações americano.

NASDAQ 100 (NDX): Acompanha as 100 maiores empresas não financeiras listadas na bolsa NASDAQ. Com forte peso em tecnologia — Apple, Microsoft, NVIDIA, Amazon, Meta e Alphabet juntas geralmente representam mais de 40% do índice. O NASDAQ 100 é o índice de referência para o desempenho do setor de tecnologia e tende a apresentar maior volatilidade do que o S&P 500.

Dow Jones Industrial Average (DJIA): O índice mais antigo e icônico, que acompanha apenas 30 grandes empresas americanas de primeira linha. Apesar de sua fama, sua metodologia de ponderação por preço e a lista restrita de componentes o tornam menos representativo do que o S&P 500 como medida de mercado. Ele continua sendo amplamente citado na mídia tradicional e mantém um forte significado simbólico.

Russell 2000 (RUT): Acompanha 2.000 empresas americanas de pequena capitalização. É o principal índice de referência para ações americanas de pequena capitalização e é acompanhado de perto como um indicador das condições econômicas internas dos EUA, já que as empresas de pequena capitalização geram mais receita no mercado interno do que as grandes multinacionais.

Índices Europeus

FTSE 100 (Reino Unido) Acompanha as 100 maiores empresas listadas na Bolsa de Valores de Londres. Notavelmente internacional em sua natureza — muitas empresas que compõem o FTSE 100 (incluindo mineradoras, grandes empresas de energia e farmacêuticas) geram a maior parte de suas receitas fora do Reino Unido. O FTSE 100 é cotado em libras esterlinas (GBP) e é sensível às flutuações da libra.

DAX 40 (Alemanha) Principal índice de referência da Alemanha, acompanha 40 grandes empresas listadas em Frankfurt. Único entre os principais índices, pois é um índice de retorno total — inclui o reinvestimento de dividendos no cálculo, o que torna comparações diretas com índices de preço-retorno, como o S&P 500, potencialmente enganosas. O DAX tem alta exposição aos setores de manufatura, automotivo e industrial.

CAC 40 (França) Acompanha 40 grandes empresas listadas na Euronext Paris. Dominado pelos setores de bens de luxo, energia e financeiro — LVMH e TotalEnergies estão tipicamente entre as empresas com maior peso no índice. Euro Stoxx 50: Um índice pan-europeu que acompanha as 50 maiores empresas dos países membros da zona do euro. Funciona como principal referência para o mercado acionário europeu em geral.

Índices asiáticos e globais

Nikkei 225 (Japão): O índice mais reconhecido do Japão, que acompanha 225 empresas listadas na Bolsa de Valores de Tóquio, utilizando ponderação por preço. Com forte presença de exportações, o Nikkei é altamente sensível às flutuações da taxa de câmbio do iene, uma vez que os lucros dos exportadores japoneses são significativamente impactados pela força ou fraqueza da moeda.

Hang Seng (Hong Kong): Acompanha as principais empresas listadas na Bolsa de Valores de Hong Kong. Historicamente, uma porta de entrada fundamental para a exposição ao mercado acionário chinês para investidores globais, embora sua composição e os fatores que influenciam o sentimento do mercado tenham evoluído significativamente com o aumento da representação da China continental e os desenvolvimentos geopolíticos.

CSI 300 (China): Acompanha as 300 principais empresas de ações A listadas nas bolsas de Xangai e Shenzhen. O principal índice de referência para ações da China continental.

MSCI World / MSCI Emerging Markets: Construídos pela MSCI, esses índices não são negociados em bolsa no sentido tradicional, mas servem como benchmarks essenciais para investidores institucionais globais. O MSCI World abrange ações de empresas de grande e média capitalização em 23 países de mercados desenvolvidos; O índice MSCI EM abrange 24 economias de mercado emergentes.

Como negociar um índice?

Como não é possível comprar ou vender um índice diretamente, os investidores acessam a exposição ao índice por meio de diversos instrumentos financeiros — cada um com características diferentes, adequadas a diferentes estilos e objetivos de negociação.

Índices Futuros

Os contratos futuros de índices estão entre os instrumentos mais líquidos e negociados nos mercados globais. São acordos padronizados para comprar ou vender o índice a um preço fixo em uma data futura específica. Os contratos futuros são negociados praticamente 24 horas por dia, o que os torna o principal veículo para negociação institucional de índices e para reagir a notícias fora do horário regular de negociação das bolsas.

Principais contratos futuros de índices:

| Contrato | Bolsa | Índice | Tamanho do Contrato (aprox.) |

| E-mini S&P 500 (ES) | CME | S&P 500 | $50 × nível do índice |

| Micro E-mini S&P 500 (MES) | CME | S&P 500 | $5 × nível do índice |

| E-mini NASDAQ 100 (NQ) | CME | NASDAQ 100 | $20 × nível do índice |

| E-mini Dow (YM) | CME | DJIA | $5 × nível do índice |

| Futuros do FTSE 100 | ICE | FTSE 100 | £10 por índice ponto |

| Futuros do DAX | Eurex | DAX 40 | €25 por ponto do índice |

Os contratos Micro E-mini (MES, MNQ) foram introduzidos especificamente para tornar os futuros acessíveis a investidores de varejo com contas menores — a margem exigida para um único contrato MES é uma fração da margem exigida para um E-mini completo.

ETFs e Fundos de Índice

Os ETFs (Exchange-Traded Funds) que replicam índices são a porta de entrada mais acessível para investidores individuais. Eles são negociados em bolsas de valores exatamente como ações individuais e não exigem conta de futuros nem gestão de margem.

Principais ETFs de índice:

| ETF | Rastreado por Índice | Bolsa |

| SPY / IVV / VOO | S&P 500 | NYSE/NASDAQ |

| QQQ | NASDAQ 100 | NASDAQ |

| DIA | Dow Jones Industrial Média | NYSE |

| IWM | Russell 2000 | NYSE |

| EWU | FTSE 100 (com hedge em GBP) | NYSE |

| EWG | DAX / Alemanha | NYSE |

ETFs são ideais para investidores de longo prazo e para aqueles que desejam exposição a índices sem alavancagem. No entanto, eles não permitem venda a descoberto por meio de uma conta padrão e não podem ser negociados fora do horário normal da bolsa.

CFDs em Índices

Contratos por Diferença (CFDs) sobre índices permitem que investidores de varejo especulem sobre as oscilações de preços de índices com alavancagem — sem precisar possuir os contratos futuros ou ações subjacentes. A negociação de CFDs sobre índices está disponível em plataformas como IG, CMC Markets e na maioria das corretoras de forex para investidores de varejo corretoras.

Os CFDs oferecem diversas vantagens práticas para investidores ativos: dimensionamento fracionário de posições, a possibilidade de operar comprado ou vendido com a mesma facilidade e acesso a mercados de índices globais a partir de uma única conta. No entanto, os CFDs são instrumentos de balcão (OTC) e apresentam risco de contraparte — e a alavancagem amplifica tanto os ganhos quanto as perdas. Os CFDs não estão disponíveis para investidores de varejo nos Estados Unidos, onde não são regulamentados.

Opções sobre índices

As opções de índice (como as opções do SPX, que estão entre os derivativos mais negociados do mundo) conferem aos investidores o direito, mas não a obrigação, de comprar ou vender um índice a um nível específico até uma data determinada. Elas são amplamente utilizadas para proteção de carteiras de ações, geração de renda por meio de estratégias cobertas e especulação com risco definido.

As opções de índice têm liquidação financeira — não há entrega física de ações. As opções adicionam uma camada de complexidade (incluindo o gerenciamento de delta, gama, teta e exposição à volatilidade) que as torna mais adequadas para investidores experientes que compreendem a mecânica das opções.

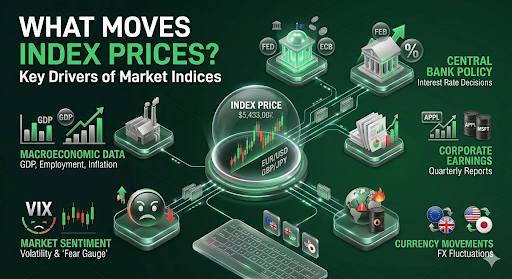

O que influencia os preços dos índices?

Os preços dos índices refletem a avaliação coletiva das empresas que os compõem — mas inúmeras forças macroeconômicas e de mercado impulsionam essas avaliações:

Dados Macroeconômicos: Números de crescimento do PIB, relatórios de emprego (particularmente o relatório de empregos não agrícolas dos EUA), leituras de inflação (IPC, PCE) e dados de vendas no varejo influenciam diretamente a direção do índice, moldando as expectativas para os lucros corporativos e a política do banco central.

Política do Banco Central: As decisões sobre as taxas de juros do Federal Reserve, do Banco Central Europeu, do Banco da Inglaterra e do Banco do Japão estão entre os catalisadores individuais mais poderosos para a movimentação do índice. Taxas de juros mais baixas reduzem a taxa de desconto aplicada aos lucros futuros, impulsionando as avaliações das ações. Aumentos nas taxas comprimem as avaliações — a queda global das ações em 2022 foi impulsionada em grande parte pelo ciclo de aumento de juros mais rápido do Fed em décadas.

Lucros Corporativos: Em índices ponderados por capitalização de mercado, os relatórios de resultados trimestrais das maiores empresas que os compõem exercem uma influência desproporcional. Um resultado abaixo do esperado da Apple ou da Microsoft pode impactar negativamente o S&P 500 e o NASDAQ 100 significativamente, mesmo que o restante do mercado esteja estável.

Eventos geopolíticos: Guerras, sanções, eleições e crises diplomáticas injetam incerteza nos mercados, geralmente desencadeando vendas em massa à medida que o apetite por risco diminui. A invasão da Ucrânia pela Rússia em 2022 causou quedas acentuadas e imediatas nos índices europeus e picos nos preços da energia, com efeitos globais em cascata.

Sentimento do mercado e apetite por risco: Os índices não são construções puramente matemáticas — eles refletem a psicologia humana coletiva. O VIX (Índice de Volatilidade, frequentemente chamado de “medidor do medo”) mede a volatilidade implícita nas opções do S&P 500 e é acompanhado de perto como um indicador em tempo real da ansiedade do mercado. Quando o VIX dispara, os índices geralmente caem; quando o VIX está baixo e estável, os mercados tendem a subir.

Movimentos cambiais: Para índices com exposição internacional, como o FTSE 100 e o Nikkei 225, as flutuações cambiais impactam materialmente o desempenho do índice. Um iene mais forte comprime os ganhos com exportações japonesas; Uma libra esterlina mais fraca infla as receitas reportadas em libras esterlinas das multinacionais do FTSE 100.

Índices versus ações individuais: principais diferenças

| Fator | Negociação de Índices | Negociação de Ações Individuais |

| Diversificação | Incorporada — exposição a dezenas ou centenas de empresas | Concentrada — risco de uma única empresa |

| Volatilidade | Geralmente menor (a diversificação atenua as oscilações) | Maior — resultados, notícias e mudanças de CEO podem causar gaps de 10 a 30% |

| Risco de Evento/Após um Dia | Reduzido, mas não eliminado | Alto — um único relatório de resultados pode causar uma alta significativa no preço de uma ação |

| Análise Fundamental | Foco macroeconômico: PIB, taxas de juros, sentimento do mercado | Foco na empresa: balanço patrimonial, gestão, setor |

| Liquidez | Extremamente alta nos principais índices | Varia bastante — ações de pequena capitalização podem ser ilíquidas |

| Alavancagem Disponível | Alta (futuros, CFDs) | Moderada (margem) contas) |

| Venda a descoberto | Simples via futuros e CFDs | Requer empréstimo de ações; pode ser caro ou indisponível |

| Horário de Acesso | Quase 24 horas (futuros) | Somente durante o horário da bolsa |

A principal vantagem da negociação de índices em relação a ações individuais é a diversificação. Uma única empresa pode ir a zero — Enron, Lehman Brothers e Wirecard são exemplos que nos alertam para o fato de que mesmo empresas aparentemente robustas podem entrar em colapso total. Um índice não pode ir a zero; seu pior resultado realista é uma queda acentuada e prolongada, da qual historicamente se recupera.

Índices setoriais e índices temáticos

Além dos índices de mercado gerais, existe um rico ecossistema de índices especializados que permitem aos traders e investidores expressar opiniões específicas:

Índices Setoriais dividem o mercado por classificação industrial. O S&P 500 é dividido em 11 setores GICS, cada um com seu próprio índice e ETF:

| Setor | Exemplo de ETF | Características |

| Tecnologia (XLK) | XLK | Orientado para o crescimento, alto índice P/L, sensível às taxas de juros |

| Energia (XLE) | XLE | Correlacionado com os preços do petróleo, cíclico |

| Financeiro (XLF) | XLF | Sensível às taxas de juros, economicamente cíclico |

| Saúde (XLV) | XLV | Defensivo, menos cíclico |

| Serviços Públicos (XLU) | XLU | Altamente defensivo, focado em dividendos |

| Consumo Discricionário (XLY) | XLY | Sensível à economia, com forte presença nos setores de varejo e automotivo |

Índices de Volatilidade — O VIX (Índice de Volatilidade da CBOE) mede a expectativa do mercado em relação a A volatilidade do S&P 500 em 30 dias é derivada da precificação de opções. É negociável por meio de futuros e ETFs (embora não sem complexidade). O VIX tende a disparar durante períodos de estresse no mercado e a cair durante períodos de calmaria.

Os Índices Temáticos rastreiam temas de investimento especializados: energia limpa (ICLN), cibersegurança (HACK), inteligência artificial (AIQ), genômica (ARKG) e centenas de outros. Eles atendem investidores que desejam exposição concentrada a um tema de investimento estrutural sem precisar selecionar ações individuais.

Estratégias de negociação de índices

- Acompanhamento de Tendências em Gráficos Diários/Semanais Os principais índices passam períodos significativos em tendência em uma direção, impulsionados por ciclos econômicos e regimes de política monetária. Traders de swing trading e position trading usam médias móveis, rompimentos de linhas de tendência e indicadores de momentum para capturar esses movimentos direcionais de várias semanas ou meses. O mercado de alta de 2020-2021 e o mercado de baixa de 2022 foram tendências sustentadas que recompensaram os traders disciplinados que seguem tendências.

- Reversão à Média / Negociação em Faixa Durante períodos de estabilidade econômica e baixa volatilidade, os índices frequentemente oscilam dentro de faixas definidas. Traders de reversão à média compram em recuos até níveis de suporte importantes e vendem em altas até a resistência, usando indicadores como RSI e Bandas de Bollinger para identificar condições de sobrecompra. Essa estratégia é particularmente eficaz com o S&P 500 em ambientes de baixo VIX.

- Arbitragem de Índices e Spreads de Calendário Traders sofisticados exploram discrepâncias de preços entre os futuros de um índice e suas ações constituintes, ou entre diferentes meses de entrega de futuros. Isso requer velocidade, infraestrutura e capital significativo — principalmente domínio de traders institucionais e algorítmicos.

- Negociação Macro/Orientada a Eventos Negociar índices em torno de eventos macroeconômicos programados — decisões de reuniões do Fed, divulgações do Non-Farm Payroll, impressões do IPC — requer a compreensão de como os dados reais se comparam às expectativas de consenso e como o mercado está posicionado antes da divulgação. A reação inicial costuma ser violenta e pode se reverter rapidamente, tornando o gerenciamento de risco crítico.

- Rotação Setorial Em vez de negociar um único índice, as estratégias de rotação setorial alocam entre índices setoriais com base na fase do ciclo econômico. Historicamente, os setores financeiro e industrial lideram o início das recuperações econômicas; Os setores de tecnologia e consumo discricionário têm um bom desempenho em expansões de meio de ciclo; os setores de serviços públicos e saúde tendem a ter um desempenho superior em desacelerações de final de ciclo.

- Proteção com Índices Gestores de portfólio e operadores de ações usam rotineiramente contratos futuros de índices ou opções de venda para proteger carteiras de ações compradas durante períodos de elevada incerteza. Vender contratos futuros do S&P 500 contra uma carteira comprada de ações americanas reduz a exposição líquida ao mercado sem exigir a liquidação de posições individuais em ações.

Riscos da negociação de índices

Os índices são frequentemente comercializados como “mais seguros” do que ações individuais devido à diversificação. Isso é parcialmente verdade, mas a negociação de índices acarreta seus próprios riscos significativos:

Risco Sistemático de Mercado: A diversificação elimina o risco específico da empresa, mas não o risco de mercado. Durante grandes liquidações — como a crise financeira de 2008 e a crise da COVID-19 em 2020 — praticamente todas as ações caíram simultaneamente, e os índices despencaram de 30% a 50% ou mais em poucos meses. A diversificação dentro de um índice não oferece proteção contra esses eventos sistemáticos.

Risco de Alavancagem: Os contratos futuros e CFDs de índices envolvem alavancagem significativa. Uma variação de 1% no S&P 500 pode representar um ganho ou perda de 10% a 20% em uma posição alavancada. A alavancagem amplifica ambas as direções e pode causar a quebra total da conta em condições de mercado voláteis e de rápida oscilação.

Risco de Concentração em Índices Ponderados por Capitalização de Mercado: A natureza concentrada em grandes empresas de índices ponderados por capitalização de mercado, como o S&P 500 e o NASDAQ 100, significa que a “diversificação” que oferecem é menos completa do que parece. Quando um pequeno grupo de ações de tecnologia de grande capitalização está sob pressão, o índice sofre desproporcionalmente — como demonstrado em 2022, quando o NASDAQ 100 caiu mais de 30%.

Custos de Rolagem para Operadores de Futuros: Os contratos futuros expiram e devem ser rolados para o próximo mês de vencimento. Em condições normais de mercado, esse custo é modesto, mas em períodos de extrema volatilidade ou curvas de futuros acentuadas, os custos de rolagem podem se tornar significativos.

Risco de Gap: Os principais índices podem abrir com gaps significativos após notícias divulgadas durante a noite — eventos geopolíticos, anúncios de bancos centrais ou divulgações de dados econômicos importantes fora do horário de negociação. Ordens de stop-loss não garantem a execução ao preço especificado durante um gap.

Como ler uma citação de índice

Para entender a cotação de um índice, é necessário familiarizar-se com os números e a terminologia específicos usados nas plataformas de negociação:

Exemplo: Cotação do Índice S&P 500

| Campo | Valor | Significado |

| Preço / Nível | 5.482,50 | Nível atual do índice (pontos) |

| Variação | 38,2 | Pontos ganhos desde o fechamento anterior |

| % Variação | 0,007 | Percentual ganho desde o fechamento anterior |

| Máxima | 5.495,30 | Nível mais alto durante a sessão atual |

| Mínima | 5.450,10 | Nível mais baixo durante a sessão atual |

| Abertura | 5.460,40 | Nível na abertura da sessão |

| Anterior Fechamento | 5.444,30 | Nível de fechamento da sessão anterior |

| Máxima/Mínima de 52 semanas | 5.669,67 / 4.835,04 | Contexto da faixa anual |

Pontos vs. Percentagem: A cobertura da mídia frequentemente expressa as mudanças do índice em pontos (“o Dow caiu 400 pontos hoje”), mas a variação percentual é a métrica mais significativa para comparação. Uma queda de 400 pontos em um Dow a 40.000 é 1% — o mesmo que uma queda de 54 pontos em um S&P 500 a 5.400.

Níveis pré-mercado e pós-mercado: Os futuros do S&P 500 e do NASDAQ são negociados praticamente 24 horas por dia e são amplamente citados como indicadores de onde o índice à vista provavelmente abrirá. “Os futuros do S&P apontam para uma abertura 0,5% menor” significa que os futuros do E-mini S&P 500 estão sendo negociados atualmente cerca de 0,5% abaixo do fechamento da sessão regular anterior.

Conclusão

Os índices são a espinha dorsal dos mercados financeiros globais — a linguagem universal através da qual traders, investidores, economistas e a mídia comunicam o estado das economias mundiais em qualquer momento. Compreender o que são, como são construídos, o que os impulsiona e como negociá-los não é conhecimento opcional para um participante sério do mercado. É fundamental.

Seja você um investidor em ações comparando seu portfólio com o S&P 500, um day trader operando com contratos futuros de E-mini durante a abertura de Nova York ou um trader macro expressando uma visão sobre a fragilidade da economia europeia através de uma posição vendida no DAX — você está operando dentro da estrutura definida pelos índices.

Os princípios-chave a serem considerados são os seguintes: os índices medem o desempenho coletivo, não os resultados de empresas individuais; a metodologia de construção determina qual desempenho importa mais dentro de um índice; os instrumentos que você usa para negociá-los (futuros, ETFs, CFDs, opções) apresentam custos, riscos e perfis de adequação diferentes; e as forças que os influenciam — política monetária, dados econômicos, lucros e sentimento — operam em um cenário global e interconectado. Seu próximo passo: Escolha um índice principal para acompanhar de perto durante 30 dias. Monitore seus movimentos diários, identifique as notícias que o influenciam e comece a reconhecer a relação entre eventos macroeconômicos e a movimentação dos preços. Dominar a leitura de um índice específico é muito mais valioso do que ter um conhecimento superficial de vários.

Perguntas frequentes

1. Qual a diferença entre um índice e um ETF?

Um índice é um cálculo matemático — um número que representa o desempenho dos seus ativos constituintes. Não é um título negociável. Um ETF (Exchange-Traded Fund) é um produto de investimento real que detém os títulos constituintes de um índice e visa replicar o seu desempenho. Quando você “investe no S&P 500”, normalmente está comprando um ETF como o SPY ou o VOO, e não o próprio índice.

2. É possível vender um índice a descoberto?

Sim. Por meio de contratos futuros, CFDs e ETFs inversos, os investidores podem assumir posições vendidas que geram lucro quando um índice cai de valor. Estratégias com opções (como a compra de opções de venda) também proporcionam exposição vendida alavancada com perda máxima definida.

3. Qual índice é o melhor indicador do mercado de ações americano como um todo?

O S&P 500 é o índice de referência mais amplamente aceito para o mercado de ações dos EUA, abrangendo aproximadamente 80% da capitalização total do mercado americano em todos os principais setores. O índice Wilshire 5000 Total Market, tecnicamente, abrange a gama mais ampla de ações americanas, mas o S&P 500 é a referência profissional padrão.

4. Por que diferentes índices às vezes se movem em direções diferentes?

Os índices acompanham diferentes cestas de ações com diferentes exposições setoriais, focos geográficos e perfis de tamanho de empresa. O NASDAQ 100 e o Russell 2000 podem se mover em direções opostas se as grandes empresas de tecnologia estiverem em alta enquanto as pequenas empresas domésticas estiverem em dificuldades — o que ocorre, por exemplo, quando o dólar americano está se fortalecendo (bom para as receitas internacionais das empresas de tecnologia, ruim para as pequenas empresas com foco no mercado interno).

5. Os índices são ajustados para dividendos?

Depende do tipo de índice. Índices de retorno de preço (como a versão padrão do S&P 500) medem apenas as variações de preço e não incluem dividendos. Índices de retorno total (como o DAX 40 e o S&P 500 Total Return Index) incluem dividendos reinvestidos, proporcionando uma visão mais completa do retorno geral para o investidor. Essa distinção é significativa ao comparar o desempenho de índices em longos períodos.

6. O que significa quando um índice é "rebalanceado"?

O rebalanceamento de índices refere-se ao processo periódico de revisão e ajuste das empresas que compõem o índice e suas respectivas ponderações. Empresas podem ser adicionadas (quando atendem aos critérios de inclusão) ou removidas (devido à queda na capitalização de mercado, exclusão da bolsa ou reclassificação setorial). Eventos importantes de rebalanceamento do S&P 500 podem gerar um volume significativo de negociações com as ações adicionadas e removidas, à medida que os fundos de índice ajustam suas participações.